一、行业分析

过去十几年,互联网在全世界不断普及(用户增长红利),在改变人类生产生活方式的同时,带来了互联网公司市值不断的膨胀。

我们可以看到过去几年,市值前五六名的都是互联网和科技公司,十几年前大部分都还是传统公司。像银行、能源、医药还有沃尔玛这些公司。现在排名第一的苹果市值已经超过8000亿美元,谷歌6700亿美元,Amazon市值4700亿美元,Facebook4300亿美元,腾讯和阿里巴巴也都有3000多亿美金的市值,实际上是非常巨大的一个体量。

截至2016年12月,我国网民规模达7.31亿,全年共计新增网民4299万人。互联网普及率达到53.2%,超过全球平均水平3.1个百分点,超过亚洲平均水平7.6个百分点。全年共计新增网民4299万人,增长率为6.2%。中国网民规模已经相当于欧洲人口总量。

中国网民规模及互联网普及率

截至2016年12月,我国手机网民规模达6.95亿人,比2015年相比增加7550万人。网民中使用手机上网人群的占比提升至95.1%,网民手机上网比例进一步攀升。

中国手机网民及规模占比

而现在,由于互联网普及率已经很高,网民数量的高速增长带来的人口红利逐渐消失,用户的获取成本不断增加。货币化就越来越重要,像现在很多电商公司,获取一个用户成本要200元,至少100元,假设一个用户200元,你要达到1亿的用户量,你得付200亿,现在的VC和PE公司已经不太愿意掏这么大体量的钱了。还有一些新的东西,大数据、AI、VR、AR也开始逐步的通过互联网公司或者创新型公司在不断地kickoff。

一个有趣的现象是,过去PC互联网时代,中国是完全复制美国的,叫Copy to China。在移动互联网时代,有很多商业模式和技术是Copyfrom China,从中国逆向输送到美国。这个里面产品的创新就是关键了,有些产品是很有意思的,比如视频的社交美国是不太有的,后来Facebook和Twitter都复制中国的YY,MOMO这样公司在视频社交方面的创新。也就是说未来创新的中心在中国。

另外领先型的互联网和创新公司有很强的护城河,比传统行业的公司有更强大的护城河。他们有海量的用户的基数,核心业务有非常高的利润率。所以他们可以很从容的布局未来,一些现在还亏钱的但是未来有比较好前景的业务,他们可以掏出一些资金来寻找最好的人才来布局。而且这种公司投资能力以及整合的能力也是非常非常重要的。

伴随着互联网公司高速成长和15年牛市总理喊出的互联网+,许多互联网概念股股价在2015年被推上了历史顶峰,而一轮牛熊转换后,许多互联网+概念股股价腰斩再腰斩,只留下了一批被套在山顶上的股民。

那互联网公司的高估值到底是泡沫还是成长呢?

互联网的出现诞生了赢家通吃型的公司,对于这样的公司高估值体现了它未来的成长。

马克思主义经济学说,市场占有率过了30%就垄断了,但今天,百度也好、谷歌也好,这样的搜索引擎的市场占有率,在自己的国家和地区都能达到90%以上的覆盖。另外,例如微信,在今天的中国,一个人没有微信就像没有电话号码一样奇怪。

对于互联网公司来说,拥有了用户就拥有了流量,拥有了流量就只需要想办法变现。所以很多做互联网的只有一个心愿:那就是把公司做成赢家通吃型公司。

而对于那些不能成为赢家通吃型的公司,高估值可能意味着泡沫。

二、公司分析

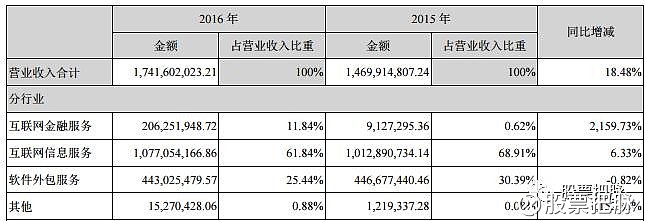

二三四五现在主营业务包括两个,一个是:互联网信息服务业务;另一个是:互联网消费金融业务。

1.互联网信息服务业务。

这部分业务主要是通过PC端和手机端的主页、软件为其它公司做推广与营销服务带来的收入。例如2345.com网站推广与营销服务已涵盖游戏、网上购物、汽车、财经、旅游、文学等在内的数十个门 类,与各门类中的主要网站建立了长期稳定的合作关系。国内排名前50名的网站中,有70%以上的公司均 在2345网址导航付费推广。2345网址导航是百度、淘宝、腾讯、京东商城等知名网站的重要推广与营销 平台

主要产品包括:

2345.com自2005年上线以来始终专注于“互联网上网入口平台”的研发与运营,具有明显的市场先发 和品牌优势。核心产品“2345网址导航”用户规模超4,800万,国内排名位于第三;2345系列产品合计覆盖 超过2.6亿互联网及移动互联网用户。

此外二三四五有一个独特的自己软件推广渠道:王牌联盟,也就是电脑手机技术人员注册成为会员,然后在自己卖出或维修的电脑手机上安装二三四五指定软件会获得一定报酬。

从财务数据来看,互联网信息服务业务基本稳定,没有太大的增长,但能够为二三四五的互联网金融业务带来宝贵的用户流量和基础数据。

2、互联网金融业务

这部分业务是公司主要的增长点,既是亮点又是未来的不确定性因素。

公司在互联网消费金融服务领域的核心布局为“2345贷款王”金融科技平台。作为对传统借贷行业的一 种颠覆式服务模式,“2345贷款王”是一款纯移动端APP,是国内首创的对接持牌金融机构与个人的创新型 信贷技术服务平台,平台上提供各大持牌金融机构的消费金融产品,非P2P,只贷不储,先期推出了面向 个人用户的500-5000元小额现金贷款产品,以便个人用户进行现金周转。目前公司已与中银消费金融有限 公司、上海银行等持牌金融机构开展了密切合作,并积极开拓和其他持牌金融机构的业务合作。

2016年报告期内“2345贷款王”金融科技平台发放贷款总笔数411.75万笔,较2015年度增长2,937%;2016年 度发放贷款总金额62.74亿元,较2015年度增长2,160%。2016年12月单月发放贷款金额14.02亿元;截至 2016年12月31日,贷款余额超过13.76亿元,较2015年末增长1,713%。 截至2016年末,“2345贷款王”金融科技平台累计注册用户超过780万人(2015年末累计注册用户 仅为93.90万人);截至2016年12月末,通过“2345贷款王”金融科技平台累计借款的用户人数超过380 万人(2015年末累计借款人数仅为5万人);2016年12月当月发放贷款笔数为94.26万笔,较2015年12月 当月的4.35万笔增长2,069.18%;M4坏账率(指逾期91天至120天的贷款金额占该部分逾期贷款实际发放 月的贷款发生金额的比例)从2016年初的5.4%下降到2016年末的3.0%。 2016年度金融科技子公司合并报表范围实现的归属于母公司所有者的净利润为11,095.60万元(2015 年度为亏损731.81万元),互联网消费金融业务已成为公司重要的利润来源。

此外公司还通过设立公司和收购的形式进行了互联网保险和互联网融资租赁的布局。

3、软件外包业务

此部分业务已经在2016年以4.5亿的价格转让给了大股东,转让价格不到10倍pe,有廉价转让嫌疑,不过也反映了公司不缺利润来源和专心互联网+金融创新的战略。

三、公司估值

得益于互联网金融业务的高速增长,公司2017年一季报净利润2.09亿,增长123.87%,扣非净利润1.86亿,增长100.80%,公司半年报净利润预期增长值80%-100%。预计2017年全年净利润8-9亿左右,考虑到互联网金融业务增长的不确定性,30倍pe比较合理,合理估值240亿-270亿,目前市值仅206.7亿,存在一定的低估。