截止到2022年年报,张坤所管理的易方达蓝筹精选,已经把上一波抱团白马的收益亏完了。

2021年这只基金的利润亏损是103.91亿,2022年亏损107.14亿,两年合计亏损超过200亿,而上一波白马疯狂的两年,合计盈利不超过200亿。

管理报酬方面,2022年是8.52亿,2021年是12.39亿,主要是因为规模下滑。

但说实在话,8.5亿的管理费,而没有给投资者带来实质性回报,这钱收得难道不惭愧吗?

因为基金的盈利模式主要就是收取管理费,收入是由产品规模来决定的。

数据来源:ifind

从易方达蓝筹的持仓情况来看,这些都是行业内乃至整个市场里也都算得上很优秀的公司,但就是不涨。因为好公司不代表一定会有好价格,而且好公司的价格未必便宜。

自诩为价值投资者,然后躺平净赚大笔管理费,不关注投资者真实的盈亏。这种事情,凌凌漆认为,还是不能做得太久。

01.客户亏损,群众基础持续下滑

张坤一直以来都采取集中仓位押注白马股的投资策略,他的前十大持仓占比超过了75%。具体来说,在去年的四季度,他减持了腾讯的股票,同时增持了茅台和药明生物的股票,并且大幅增持了中国海洋石油的股票。

这种投资策略虽然风险较大,但也有可能因为押对了白马股而获得巨大的收益。但对投资者来说,是否属于稳妥的投资,实在值得提出质疑!

且张坤一直以价值投资者自居,号称风格稳健。

但我们不知道,这种巨大幅度波动的净值,到底稳健在哪里?

数据来源:ifind

截至3月31日,易方达蓝筹基金年内的收益为1.03%,相比之下,沪深300指数上涨了4.63%,上证指数上涨了5.94%。

这个基金已经连续两年亏损,并且表现跑输了基准指数,但个人投资者仍然坚守,而机构投资者早就开始撤离了!

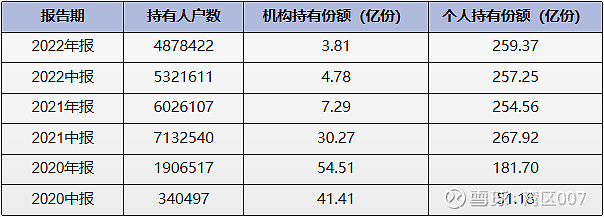

从持有人结构上看机构投资者在2020年下半年大幅增加了该基金的持有份额,但在2021年上半年就已经开始大幅减仓。

到2021年底,机构投资者的持有份额大幅降至7.29亿份,到2022年年底再度降至3.81亿份,基本上已经清仓!

与此同时,个人投资者的持有份额在2021年上半年大幅增长,也就是说,在机构开始卖出的阶段,散户开始涌入。到去年年底,个人投资者的持有份额已经连续三个报告期增长。尽管该基金的表现不佳,但个人投资者似乎仍然对它保持信心。

在易方达蓝筹精选的身上,我们可以看到机构投资者和个人投资者之间的不同投资行为。机构投资者更加注重风险控制和收益,而个人投资者则更加情感化和理性化。

数据来源:ifind

根据持有人户数的变化情况来看,易方达蓝筹基金的巅峰时期持有人户数高达713.25万户,但到最新年报期已经下降至487.84万户。

这意味着,那些高位被套的投资者已经陆续割肉离场。然而,份额的增长也表明,一些大户仍在抄底,或者那些被高位套住的投资者正在进行补仓。

02.高唱价值投资,实质缺乏对价值投资的理解

在投资领域,理论性的知识很容易被人们所接受,但真正将理论应用到实践中却很难。这并不是说这些理论没有价值,而是说投资者需要更多的实践和经验来理解和运用它们。因此,投资者需要在实践中积累经验,不断总结经验,才能更好地理解和应用投资理论。

每一期张坤的报告中,几乎都会谈及新的价值投资理论,这些理论对于普通投资者来说具有很强的投资教育意义。但这些理论有点像巴菲特和芒格两位老先生所说的那些名言和精句,读起来很有道理。

但读完似乎并没有给我们的基金账户带来实际的投资收益。

比如易方达蓝筹年报中提到:

单纯用所持有股票在某一年的市值变化来衡量投资结果并不合理,更加合理的评价投资的指标应该是:1.公司每股盈利及每股自由现金流的增长;2.公司的护城河是否加深了;股票相对于债券的主要吸引力在于两点:1.净资产回报率高于债券的票息收益率;2.留存收益可以以类似高的回报率投资并获取回报。

并且还谈到了频繁交易还会带来两方面的成本:

一是意志力方面,我们每做一次决定都会消耗一点意志力,频繁的交易会过度消耗我们的意志力资源,从而导致平均决策质量的下降;二是财务方面,投资者高换手带来的交易成本一定程度上影响了长期的复利积累。

其实这个逻辑也很简单,如果每年能有8个亿的管理费收入,躺平……

我也乐意,我当然希望你们也可以跟着躺平,可是,真正能够躺平的只有把规模搞大了以后的基金公司,以及持续标榜价值投资却没有提供实质性回报的基金经理。

面对亏损的基金投资账户,投资者们无论如何是难以躺平的。

确实,投资无法保证任何时候都能有绝对收益,因为市场波动是不可避免的。虽然超长期的投资对于某些人来说是一种不错的选择,但并不适合所有人。巴菲特在1988年买入可口可乐,长期持有苹果公司等案例虽然很有说服力。

实际上,可口可乐从2009年到现在一路上涨,年线从未跌过,这意味着投资者不需要经历太大的回撤,整体投资体验是很好的。

因此,能否长期坚持投资的关键在于——回撤。

如果投资者每隔一段时间就要经历超过50%甚至更高的回撤,那么很多人可能无法坚持下来。即使是像茅台这样最优秀的公司,也在2013年、2018年和2022年经历了不小的回撤。

如果我们看看腾讯、阿里、小米、美团和恒瑞等公司,它们市值从最高到最低也经历了70%的回撤。

投资者往往因为暂时的回撤而丧失投资信心,基金经理除了整天号召投资者要有长远的眼光和耐心以外,是不是还应该考虑自己能够做些什么来强化投资者的信心?

比如,能否适当的控制回撤,以增强投资者的体验?

光强调价值投资,不注重回撤控制,这种操作,管自己的钱确实没有问题,但是请注意,公募基金管理的可是大众客户的钱啊!

03.基金经理没有超额收益

基金投资者最大的诉求应该是在整体市场表现良好的时候一起赚钱,面对不利的市场环境,能够比其他人亏损得更少。

易方达蓝筹基金采取的是集中仓位押注超级权重的投资策略,这种策略只有在宏观大年的时候才会获得大行情,比如机构持仓抱团暴涨、宏观基本面强劲增长且预期可持续等。

为什么说该基金没有超额收益呢?因为宏观大年的时候,整个市场可能处于牛市,本身就很容易获得收益,比如2020年,大多数公募产品都有盈利,而到了2022年只有极少数产品保持了持续盈利。

我们都知道选择最优秀的公司要看行业的商业模式,比如白酒行业,整个行业不需要太高的研发投入和太大额的资本支出,且符合消费升级的长期逻辑。同时,要看行业的竞争格局、上升空间以及行业的门槛等方面。这些因素都将对公司的长期表现产生重要影响。

茅台的品牌壁垒、中免的经营权壁垒以及鹅厂的社交关系链壁垒等,都是优秀公司的典型代表。然而,即使是好公司也有价格不好的时候,比如腾讯的价格下跌至700元、茅台的价格下跌至2600元、中免的价格下跌至400元等等。

如果投资期限为5年,那么确实可能不需要太过考虑期间的波动。但如果投资期限只有3年,期间的回撤可能会抹去之前所有的利润。

A股市场本身是个体占比较高的市场,大部分时间受情绪主导。因此,在这样的市场中投资,投资者需要时刻注意市场波动对自己的投资产生的影响,保持冷静,不受情绪干扰,才能更好地应对市场的变化。

而作为专业投资者,一味的强调价值投资,却忽视对回撤的控制,忽视基金投资者的实际持有体验,实在是匪夷所思,更是对投资者的不负责任!