$瑞幸粉单(LKNCY)$ 新的会计准则,国际财务报告准则IFRS 16 引入使用权资产,改变了租赁交易的会计处理方式,从而影响现金流量表。对于零售型企业而言,这种改变是重大的。

在看瑞幸咖啡财报的时候,还是有这个方面的困惑。

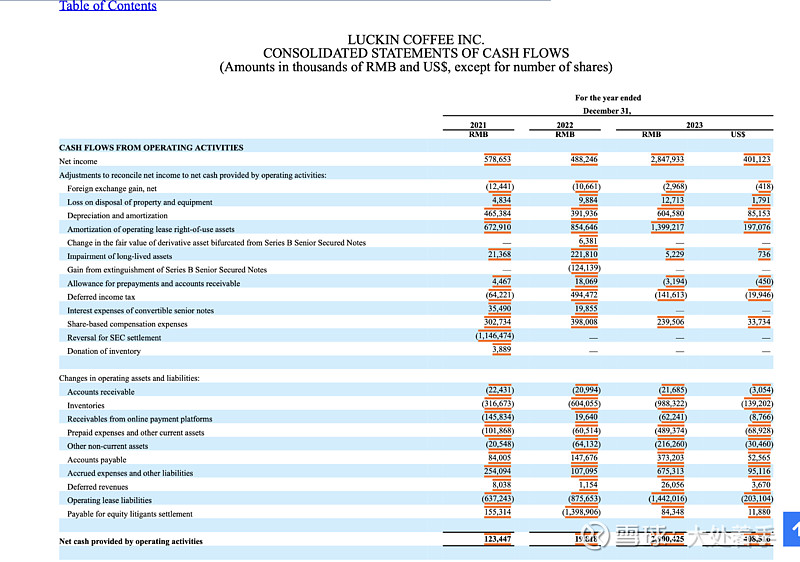

首先,我们可以看到,2023年瑞幸咖啡开店迅猛,增加了44.6亿使用权资产和租赁负债,这些是其签署的租赁合约总额的现值。这个没有问题。

然后,在经营现金流量表中,瑞幸加回了其当期的使用权资产摊销(应该要加上利息费用,相当于支付的租赁费用),2023年为13.99亿元。跟旧规则相比,相当于增加了14亿元的经营现金流。

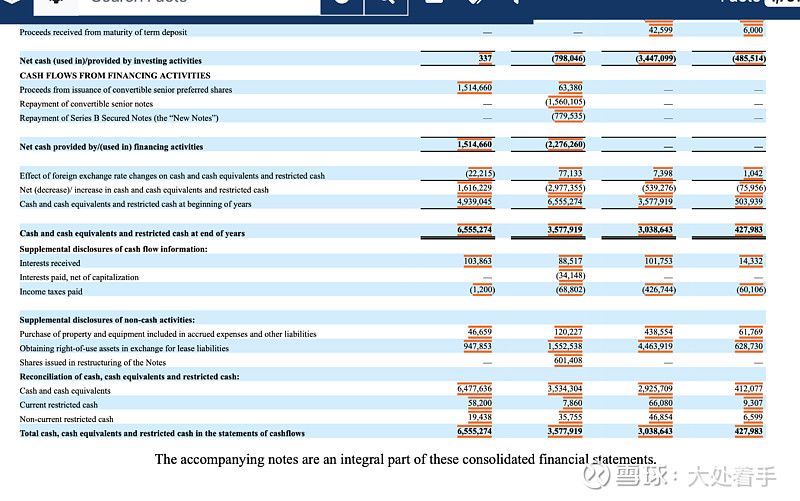

那么,按照新规则,支付租赁付款的现金流应该出现在筹资活动现金流中。也即:租赁付款对现金流量的影响从经营活动转移到了筹资活动。

但,瑞幸的2023年融资活动现金流为0……

这个要怎么理解?