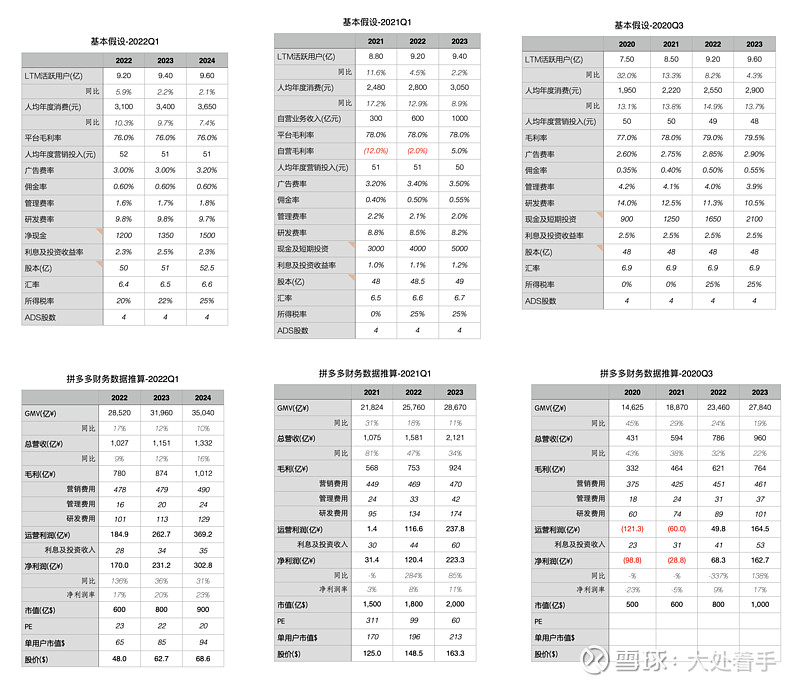

$拼多多(PDD)$ 拼多多Q2的数据很棒,充分展示了其真实盈利能力。对比个人预期来说,主要是收入端比预想的更好,这里可能包含了宏观环境下行带来的利好(消费者价格更敏感),以及复购率的提升(来源于拼多多的粘性)。

各项费用看来是正常的,但管理层说Q2开支推迟了,表明公司仍然在大力投资,这是好事。

虽然盈利已经摆上了桌面,但估值水平却没有显著的提升,毕竟牛市过去了,现实取代了幻想。

而进军美国为其业务的发展提供了一个想象空间。

而且拼多多在美国是有很大成功机会的。

因为它的竞争对手,现阶段并非Amazon等电商。而是以$Dollar Tree(DLTR)$ 为代表的十元店。很不幸的是,这些商店的货源,几乎都是来自中国。而它们的商业模式,仍然停留在上个世纪。