$华海药业(SH600521)$ $天宇股份(SZ300702)$ $普洛药业(SZ000739)$

【华创医药】华海药业(600521)深度研究报告:行稳致远,医药先进制造龙头迎新成长

公司国内制剂、原料药以及美国制剂三大业务板块均趋势向好,随着制造规模的不断放大,效率和规模效应也将得以凸显,有望进一步强化公司的全球竞争力,并带动盈利能力的边际提升。目前来看,公司估值处在近十年低位水平,同时公募基金的配置比例也已进入底部区间。我们认为,作为具有全球竞争力的医药先进制造领军企业,华海在自身的核心业务上还有巨大的开拓空间,公司完全具备在长周期中持续创造良好投资收益的潜力

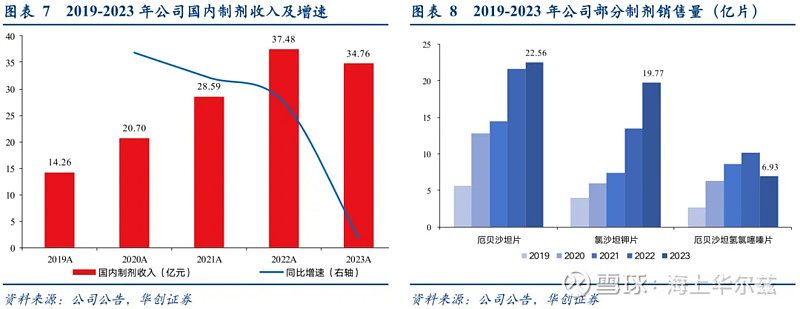

国内制剂:新品种、新渠道,规模新高可期。伴随两大品种的集采影响出清,23年公司获批新产品达到15个,达到历年获批数量之最,新品种有望为板块持续贡献动力。结合公司目前已有的制剂批文数量在60-70个,我们预计未来公司国内制剂批文数量有望达到百余个。同时,公司积极优化销售团队,一方面加速院外市场零售业务布局,积极探索多元化的新业务模式;另一方面,公司还不断扩大基层市场覆盖面,着力提升产品市场占有率。国内制剂业务新高可期。

特色原料药:随着专利到期的原料药新品种放量及国内外制剂放量,叠加下游客户去库存结束,有望对公司运营效率形成全面拉动。1)随着下游客户去库存进入尾声,存量原料药需求开始恢复;2)专利悬崖逐渐临近,公司布局的新品种逐渐开始放量,支撑公司原料药业务中长期较快发展;3)国内和美国制剂的快速放量,将不断提升自用比例,并使公司制造的规模优势不断放大。综合上述因素,我们预计公司原料药业务有望在未来较长周期中继续保持良好增长.

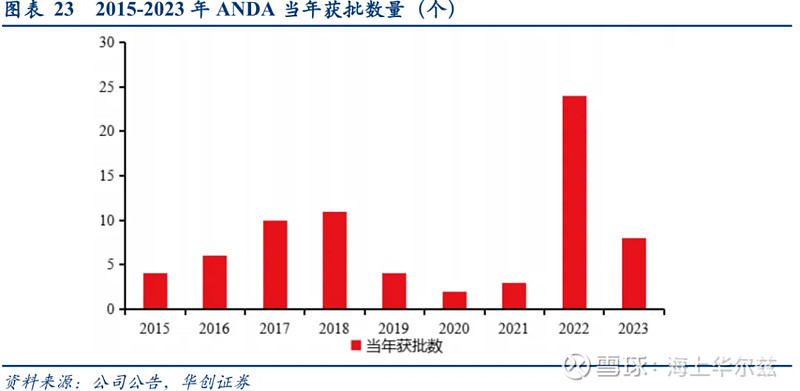

海外制剂:有望迎来扭亏拐点。2023年,公司的美国ANDA(简略新药申请)获批数量达到8个。2018年以来,公司每年均保持着大几个的新ANDA品种申报节奏,且新申报品种围绕“新、难、偏、大”的战略,持续向缓/控释等特殊制剂技术药物、首仿/挑战专利药物、半固体等高技术壁垒药物升级。随着品种获批逐渐贡献收入,海外制剂业务扭亏可期。

后续布局:

生物药、小分子创新药等有序推进。公司近年来也开始稳步推进生物药仿制药、生物创新药、小分子创新药等后续业务的布局,以期打开未来更大的成长空间。目前公司生物药领域已有超过14个在研的产品管线,其中HB0036、HB0025等品种均为中美双报的创新药品种。小分子化药方面,2023年7月公司以8,600万元的总金额将凝血酶抑制剂HHT-120在大中华区的权益转让给丽珠医药,首次实现小分子新药研发成果的价值转化。

投资建议:

我们预计24-26年公司归母净利润分别为12.11、14.93和18.22亿元,同比增长45.9%、23.2%和22.1%。考虑到公司明确较快的增长前景,以及公司在医药先进制造板块的领先优势,我们认为应适当给予一定的估值溢价,给予24年30倍PE,对应目标价为24.5元。首次覆盖,给予“强推”评级。

风险提示:1、公司美国制剂业务恢复不达预期;2、公司国内制剂获批不达预期;3、国内制剂业务竞争加剧;4、原料药新品种放量不达预期;5、原料药行业竞争加剧。

目录

报告正文

一、医药先进制造龙头再启航

(一)三大板块业务趋势向好,有望开启下一轮成长周期

公司原料药、国内制剂、美国制剂三大业务板块,存在明显的协同性。各项业务均趋势向好的情况下,随着制造规模的不断放大,效率和规模效应也将得以凸显,有望进一步强化公司的全球竞争力,并带动盈利能力的边际提升。

站在当前的时点来看,公司经过严峻的内外部形势考验后,全球竞争优势不断夯实,三大业务板块均呈现向好趋势,新一轮的快速成长期已越来越明确:

(1)国内制剂:伴随两大品种的集采影响出清,23年公司获批新产品达到15个,达到历年获批数量之最,新品种有望为板块持续贡献动力。同时,公司积极优化销售团队,一方面加速院外市场零售业务布局,积极探索多元化的新业务模式;另一方面,公司还不断扩大基层市场覆盖面,着力提升产品市场占有率。国内制剂新高可期。

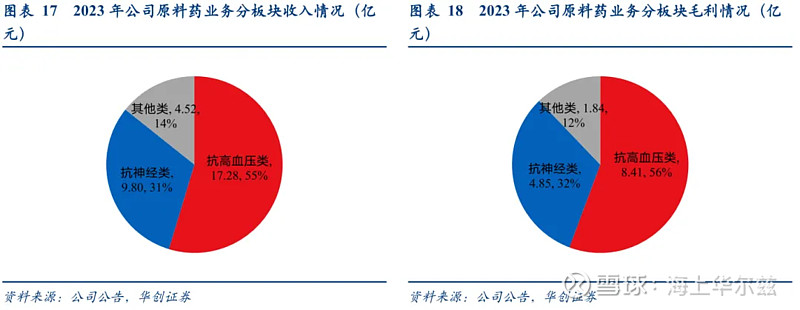

(2)原料药:尽管在23年公司受到了竞争加剧价格受损、下游去库存等短期负面因素的冲击,板块毛利率仍然维持在较高水平,彰显公司强大的精益生产理念和生产制造能力。同时,考虑到公司存量品种普遍为具备长期增长潜力的慢病用药,并且沙班、列汀、列净等下一轮到期品种布局完善,我们认为公司原料药业务中长期仍具备持续增长潜力。

(3)美国制剂:伴随美国制剂新品种不断获批及专利到期,中长期增长趋势无虞。此外,公司还在调整产品销售策略,不断深入推进客户及产品盈利分析和管理,美国制剂业务有望逐步开始贡献利润。

(二)公司估值近十年低位,配置良机已现

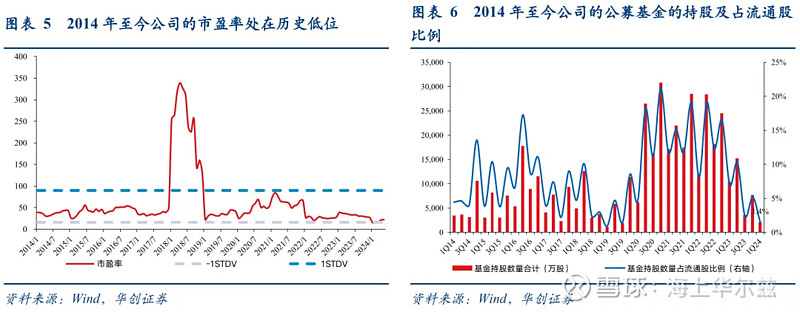

公司估值处在近十年低位水平,同时公募基金的配置比例也已进入底部区间。截至2024年6月11日收盘,公司的PE为21.9x,处于2014年以来的4%分位数。同时,公司的流通股中公募基金的持股比例也基本处在近十年以来较低水平,截至2024年一季度,公司流通股比例中公募基金的持股数量占比为1.4%,仅仅与公司在18年受缬沙坦杂质事件及FDA进口禁令影响时的比例相当(0.9%)。我们认为,作为具有全球竞争力的医药先进制造领军企业,华海在自身的核心业务上还有巨大的开拓空间,公司完全具备在长周期中持续创造良好投资收益的潜力。

二 、国内制剂:新品种、新渠道,规模新高可期

2018年至今,国内仿制药市场带量采购的运行模式已经常态化。考虑到未来公司国内制剂品种每年仍会进一步增多,同时销售裂变下渠道横、纵延伸,我们预计未来公司国内制剂业务仍有望保持较快增长状态。

从公司年报中披露的少数品种数据来看,部分慢病用药单个品种的中美两大市场合计的年产销量就能够达到20亿片以上的级别。截至2023年底,公司已经拥有通过一致性评价的国内制剂批文超60个,随着现有品种放量和更多品种的获批,以及销售裂变成效渐显,公司的制造规模效应将越来越显著,进一步强化竞争优势和护城河。

(一)存量业务集采影响基本出清

2023年公司两大产品氯沙坦钾片和厄贝沙坦氢氯噻嗪片续标执行,相对原4+7城市药品集中采购,续标中竞争格局重塑,价格下降明显,对2023年公司的国内制剂业务体量造成一定影响。

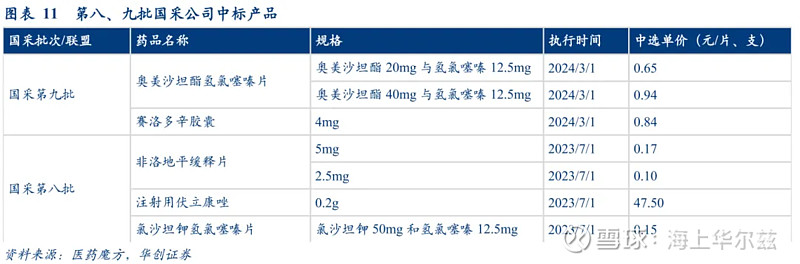

2023年国家组织的第8、9批国采中,公司共中标5个产品,包括非洛地平缓释片、注射用伏立康唑、氯沙坦钾氢氯噻嗪片、奥美沙坦酯氢氯噻嗪片和赛洛多辛胶囊。我们认为,本次中标的5个产品都属于光脚品种,其中有2个产品属于第一顺位中标,5个产品中选地区覆盖范围广,未来有望实现快速放量。

此外,公司中标多个续标项目,有望持续为公司带来新增量动力。奥氮平片、草酸艾司西酞普兰片、缬沙坦氢氯噻嗪片、缬沙坦氨氯地平片、左乙拉西坦片、盐酸贝那普利片等多个原未赶上国采的品种在多个接续项目中中标,部分品种在长三角联盟接续中获得独家中选资格,显著提高市场覆盖率。

(二)国内制剂获批效率不断提高,同时向高壁垒复杂制剂不断延伸

公司国内制剂业务的研发围绕抢集采的策略,获批效率不断提高。根据公司年报的披露,2023年公司国内实现新获批产品15个,新增规格产品1个,为历年获批数量之最。除此之外,从国内制剂的新产品立项数量来看,也保持在50余个的较高水平。

考虑到国内制剂批文的审批周期,我们预计公司在2023年申报的27个新的制剂品种和已完成申报批生产的37个制剂品种大多有望在2024-2026年获批。我们预计未来三年,公司国内制剂产品每年获批的数量至少在16-20个;结合公司目前已有的制剂批文数量在60-70个,未来公司国内制剂批文数量有望达到百余个。

从“抢集采”向“仿创结合、抢先上市”转变。公司在仿制药的研发上逐步搭建差异化、高壁垒复杂制剂平台,目前已经完成脂肪乳及凝胶贴膏贴剂等技术平台的建设。未来公司的国内制剂业务仍然将不断拓展选药类别、剂型和治疗领域等,持续扩充产品管线及产品集群。

(三)销售渠道横、纵裂变,拓展业务新增量

未来随着集采政策红利的逐步削弱,公司也在销售思路上积极转型,坚持裂变突破和市场下沉,全力拓展业务增量空间。

横向拓展零售事业部:公司优化事业部组织架构,加速零售业务布局,与70多家连锁药店达成战略合作,积极探索多元化的新业务模式。未来依托院内市场的基础逐步带动院外市场的发展,随着公司在院外市场份额占比逐步增加,公司有望在零售市场逐步打造华海品牌。

纵向下沉基层广阔市场:公司还全面提升核心管理团队能力,加速推进等级医疗与基层医疗分级分类管理;扩大基层市场覆盖面,着力提升产品市场占有率。

三、原料药:存量恢复叠加新品种放量,有望重回增长轨道

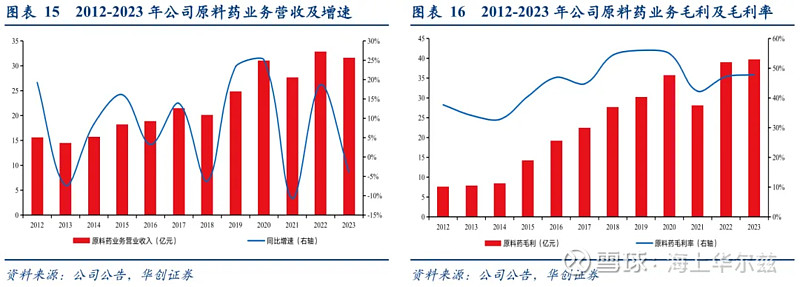

特色原料药业务是公司业务的发起点和根基,一直是公司核心的收入和利润来源之一。公司普利类原料药的全球市场份额占据绝对优势,沙坦、精神神经系统等领域的原料药同样拥有强劲的全球竞争力,沙班、列汀、列净等下一轮到期品种也已经有较丰富布局。

站在当前时点来看,我们认为:

1)随着下游客户去库存进入尾声,主要原料药品类需求开始恢复,助力公司盈利能力持续改善;

2)专利悬崖逐渐临近,公司布局的新品种逐渐开始放量,支撑公司原料药业务中长期较快发展;

3)国内和美国制剂的快速放量,将不断提升自用比例,并使公司制造的规模优势不断放大。综合上述因素,我们预计公司原料药业务有望在未来较长周期中继续保持良好增长。

(一)存量业务逐步企稳

目前,公司的特色原料药业务主要以普利类、沙坦类和精神系统三大品类的原料药业务为主。三大品类的原料药占公司原料药业务营收和毛利的80%以上。由于这部分品种基本多为慢病用药的大品种,未来随着人口老龄化的加剧和渗透率的提升,终端需求依然保持着较好的刚性增长。

参考Wind宏观数据库中披露的缬沙坦、厄贝沙坦、替米沙坦三大沙坦的价格走势,我们可以明确地感知到,绝对值来看三大沙坦的价格均已经降至历史较低水平。与2018年基因毒杂质事件之前相比,沙坦生产企业在环保、质量、安全等方面的投入都有显著的提高,成本较之前均有较大幅度的上升。我们判断,沙坦原料药的价格已经进入底部区间,随着竞争格局的重塑,未来大概率会持续企稳甚至不排除上行的可能。

(二)专利悬崖新品种布局完善,逐渐开始放量

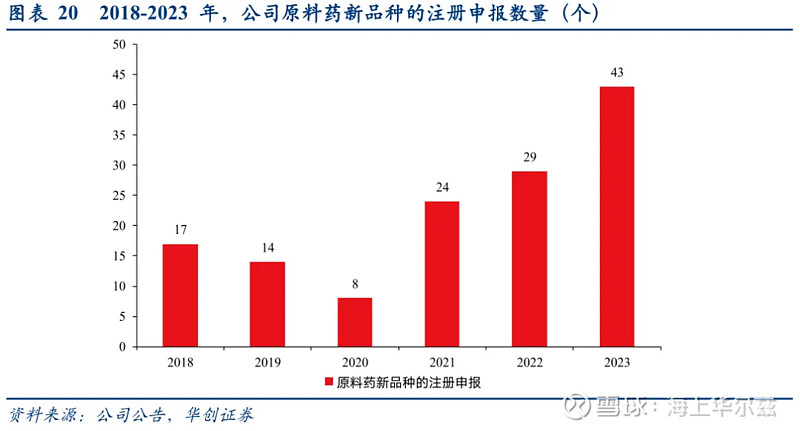

2018-2023年公司在全球各大地区依然分别完成原料药新品种的注册申报17、14、8、24、29、43个,2018年以来虽然受美国禁令的影响,公司美国DMF获批数量有明显的减少,不过申报数量在2023年呈快速增加的趋势。

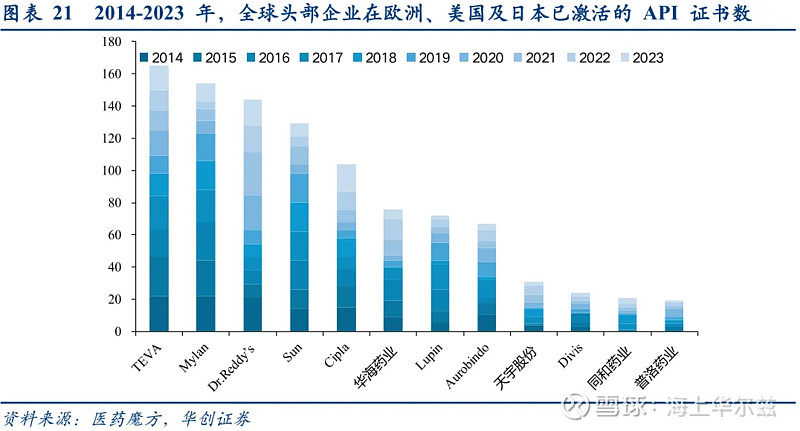

参考医药魔方数据,通过和行业内公司对比,我们不难发现,自2014年以来公司过去十年在美国、欧洲和日本这三个规范市场的已激活证书数量远超国内其他企业,并不断向着全球仿制药巨头不断追赶。

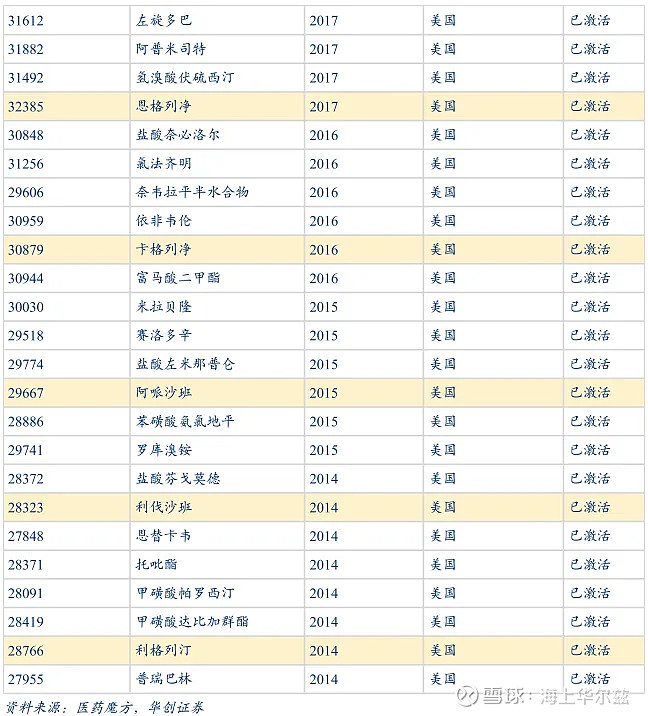

此外,我们在公司美国及欧洲已经获批的原料药批文中发现了大量的列汀、列净、沙班等全球用量较大,专利在这几年陆续到期的新品种,我们认为这些品种及近年来新获批的大量新的商业化品种的落地,亦可能给公司带来可观的利润增量。

(三)全球化战略稳步推进,积极布局一带一路市场

经过多年销售网络搭建和客户关系的维护,公司原料药销售业务已覆盖全球106个国家和地区,与全球超千家客户建立稳定的合作关系,主要市场头部客户的业务覆盖率近90%。同时,公司不断加强和巩固关键供应商地位,致力将单个产品合作逐步延伸至产品线乃至产品集群的业务合作转变,切实提高客户的粘性,为公司新产品、新验证批项目未来商业化打下坚实的基础。

随着公司原料药全球注册战略的推进,积极布局一带一路国家终端市场销售网络,以多元化的市场布局,多样化的渠道拓展,把握更多的商业机会。同时依托持续深化的全球销售网络以及日益提升的华海国际品牌影响力,打造全球贸易平台。2023年,公司已与10多个厂家达成30多个产品销售合作意向,10个产品已经实现销售。

(四)品种横向拓展多领域

除此之外,公司还在不断发掘新类别原料药的产线建设布局,未来也有望成为公司发展驱动力。公司目前有八大原料药技术平台,其中新品种、新类别产品管线建设包括微生物、多肽、激素等,重点聚焦工艺路线经济性和可转移性,全面提升研发精益水平。2023年内,公司新增无菌API、酶制备生产平台,为在研新产品管线打造产能产线基础;切实发挥晶体工程、生物合成、连续流、溶剂绿色纯化、工艺安全等技术平台作用,大宗原料药和特色原料药技改大力推进。目前公司的原料药在研项目50多个。

四、海外制剂:有望迎来扭亏拐点

经过多年的积淀,华海在2017、2018年美国获批ANDA已经可以达到每年10个左右的量级。此后2019、2020年和2021年在禁令影响下,公司获批速度大幅减缓至4、2、3个。然而,公司新品种的研发申报并未停滞,2018年以来,公司每年均保持着大几个的新ANDA品种申报节奏,且新申报品种围绕“新、难、偏、大”的战略,着力向缓/控释等特殊制剂技术药物、首仿/挑战专利药物、半固体等高技术壁垒药物升级。

2022年和2023年,公司的美国ANDA当年获批数量分别达到24个和8个。

暂时批准品种有望陆续贡献增量。除上述产品直接获批的增量外,公司已获批品种中还有部分产品因原研尚未专利到期,处于暂时批准状态,如利伐沙班、阿哌沙班、利格列汀。这些品种公司已抢占领先身位,待专利到期时点有望第一波进入市场。由于品种规模普遍较大,未来上市后的利润弹性也较值得期待。

根据公司年报,公司于2023年美国制剂业务端还完成新产品申报6个,以及在审ANDA文号34个,有望为未来几年海外制剂业务增长持续贡献增量。

五、后续布局:生物药、小分子创新药等有序推进

除目前综合竞争力和成长潜力均已非常明确的三大业务板块外,公司近年来也开始稳步推进生物药仿制药、生物创新药、小分子创新药等后续业务的布局,以期打开未来更大的成长空间。

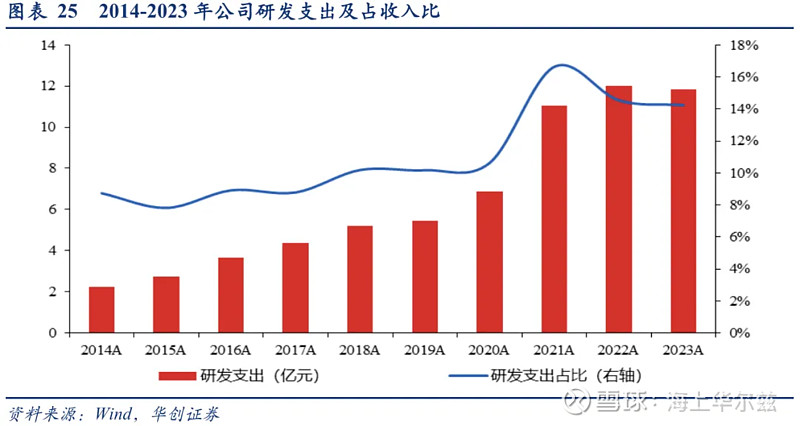

目前公司已成立上海华奥泰、奥博生物、华博生物3家生物药公司,主要负责生物药研发。同时母公司和美国Prinston也在进行化药小分子的创新开拓。随着公司创新药管线逐步向临床阶段推进,近年来,公司研发费用率和绝对投入金额保持在较高水平。2023年,公司全年研发支出已达到11.83亿元,占收入的14.24%。

生物药

根据公司相关公告和华奥泰官网的披露,目前公司生物药领域已有超过14个在研的产品管线,涵盖肿瘤、自身免疫疾病、眼科疾病等多个领域。其中HOT-1010、HOT-3010两个品种已进入III期临床阶段,HB002.1T、HB002.1M已进入临床II期,多个品种进入了临床I期,且HB0036、HB0025等品种均为中美双报的创新药品种

小分子化药

在小分子创新药研发方面,公司已剥离多个同质化严重的管线,未来将加大高标准的差异化创新,通过“自研+合作”的模式打造丰富且具有全球权利的差异化产品管线。目前产品管线主要聚焦中枢神经系统疾病、代谢相关疾病、肿瘤相关疾病等领域的药物研发,拥有多个处于不同研发阶段的管线。

首次实现小分子新药研发成果的价值转化。2023年7月,公司与丽珠集团达成合作,将自主研发的凝血酶抑制剂HHT120项目以8,600万元总交易额(包括首付款、开发里程碑付款)完成该项目在大中华区的权益转让,获得首期研发投资收益。

HHT120为靶向凝血酶的抑制剂,具有全新化学结构,可阻断血液凝固级联反应中纤维蛋白原的激活,从而阻断血栓的形成。临床前研究结果显示,HHT120剂量依赖地抑制血栓生成、抑制血流下降及延长凝血指标,和同靶点的上市药物达比加群酯相比,在同等剂量下,HHT120抑制血栓作用和达比加群酯基本相同,但增加出血的时间仅为达比加群酯的50%。因此,预测HHT120在临床上的出血风险可能较小。

六、看好公司成长潜力,给予“强推”评级

借助特色原料药、国内制剂、制剂出口三大驱动力的叠加,我们认为华海将具备持续快速增长的潜力,在中长期亦存在着广阔的成长空间。从业务细节上看:

1)国内制剂:伴随大品种的集采影响出清,23年公司获批新产品达到15个,达到历年获批数量之最,新品种有望为板块持续贡献动力。同时,公司积极优化销售团队,一方面加速院外市场零售业务布局,积极探索多元化的新业务模式;另一方面,公司还不断扩大基层市场覆盖面,着力提升产品市场占有率。国内制剂新高可期。

2)原料药:尽管在23年公司受到了竞争加剧价格受损、下游去库存等短期负面因素的冲击,板块毛利率仍然维持在较高水平,彰显公司强大的精益生产理念和生产制造能力。同时,考虑到公司存量品种普遍为具备长期增长潜力的慢病用药,沙班、列汀、列净等下一轮到期品种布局完善,我们认为公司原料药业务中长期仍具备持续增长潜力。

3)美国制剂:伴随大量慢病大品种解禁、新品种不断获批及专利到期,中长期增长趋势无虞。此外,公司还在调整产品销售策略,不断深入推进客户及产品盈利分析和管理,美国制剂业务有望逐步开始贡献利润。

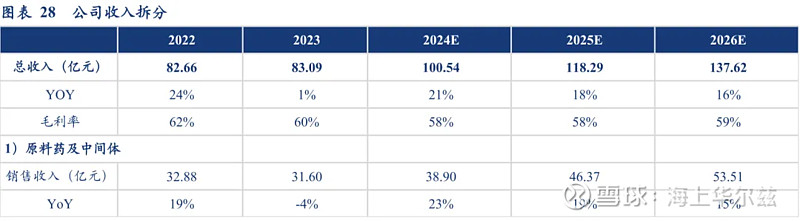

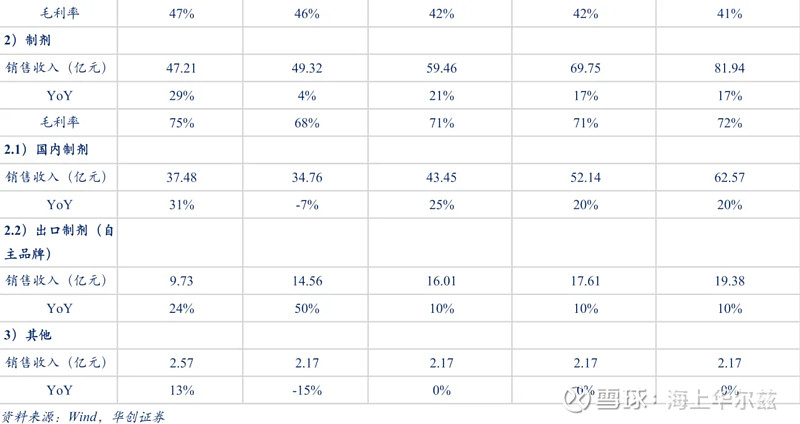

我们预计24-26年公司归母净利润分别为12.11、14.93和18.22亿元,同比增长45.9%、23.2%和22.1%。考虑到公司明确较快的增长前景,以及公司在医药先进制造板块的领先优势,我们认为应适当给予一定的估值溢价。我们选取主营业务与公司相同,并且在未来三年有望承接专利到期原料药新品种增量,同时制剂一体化有望贡献增量的公司(天宇股份、同和药业和奥锐特)作为可比公司,给予公司2024年30倍PE,对应目标价为24.5元。首次覆盖,给予“强推”评级。

七、风险提示

1、公司国内制剂获批不达预期:仿制药获批过程中存在一定不确定性,可能会导致获批数量不及预期。

2、原料药新品种放量不达预期:由于专利到期之后仿制药上市后放量具有一定不确定性,因此上游原料药企业的订单可能短期内存在一定波动。

3、原料药行业竞争加剧:若短期内新进入玩家过多,公司的存量业务可能会面临价格下降的风险。