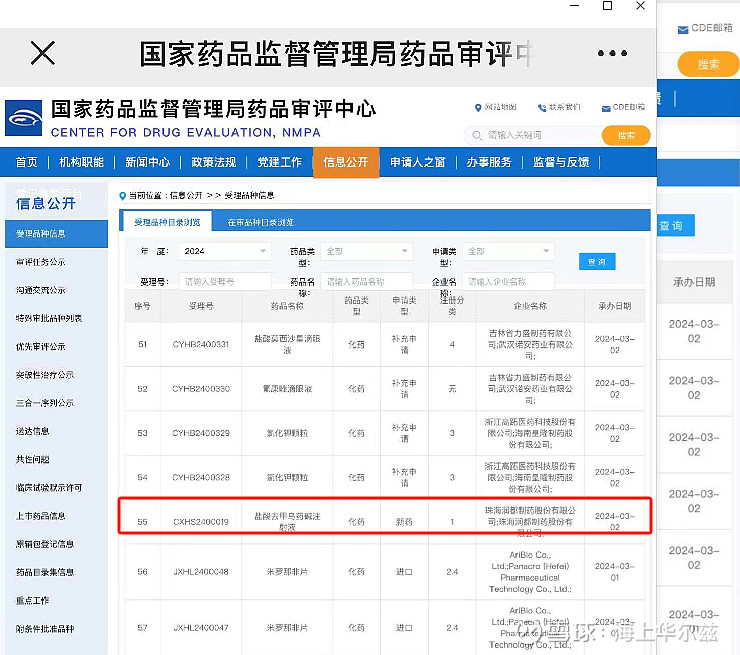

3月2日珠海润都制药的原创1.1类新药(欣可青)盐酸去甲乌药碱注射液获得CDE上市受理。

珠海润都制药的原创1.1类新药(欣可青)即将震撼上市,这个产品未来的销售增长,与患者和医保没有矛盾。该药和我们以前做的品种不一样,能帮助患者少花钱或是花对钱,同还能帮助医保避免过度医疗,控制单病种的治疗支出。这个药物和冠心病诊断有关,还搭着精准医疗的东风。奥巴马政府投资2.15亿美元在精准医疗,霎那间,满大街都说精准医疗,甚至听说中国也要在精准医疗投600亿......如果你没听说过,都不好意思跟人家说是混医药口的。精准医疗主要内容是基因测序,但是其包含的内容不仅仅如此。美国的冠心病患者,只要不是高危,都要做一个叫做“核素心肌灌注显像”的检查项目。就是去观察冠脉栓塞究竟在心脏上造成了多大的伤害——心肌哪里缺血,然后根据其严重程度,对冠心病进行分层,不严重的药物治疗,定期随访。达到一定的危险分级的患者才能做冠脉造影,然后放支架。重要的是,美国医保规定了冠心病的诊疗路径,必须做了核素心肌灌注显像,才能做冠脉造影——其实这也是精准医疗。现在对支架手术,有些质疑的声音:是否存在过度医疗?我的观点是,这不能让医生“凭良心”,医生需要精准医疗提供的标准!一个医生被确诊为冠心病,去各个三甲医院就诊,有的医生建议不用放支架,有的医生建议放一到四个不等,有的医生建议搭桥,有的医生说风险太大不能放支架……都是医生同行,你能说哪个医生没有“凭良心”?明知道不需要,还往里面放支架的医生一定是极少数。有些复杂的病情,患者搞不清楚,医生也很犹豫,最后的结果是:反正都上台了,多放一个支架总比少放一个好吧,反正大头还是医保支付……无创性的核素心肌灌注显像(MPI),其实就是针对冠心病患者的精准医疗,给医生提供一个重要的诊断标准,帮患者决定:到底要不要放支架?很多冠心病患者的冠脉狭窄都是在临界值上,如果能避免不必要的支架手术,医保和患者都会减少一大笔开支。医保控费形势严峻,这是非常有意义的前期诊断。还有一些患者,医生建议冠脉造影和支架手术,但是由于治疗费用高昂,患者自我感觉还没有“那么危险”,于是选择药物治疗,这样决定很可能是错误的。这时候,如果能有心肌缺血的功能性检查做辅助诊断,对患者也会重要。经过二十年研发历程,即将上市的1.1类新药盐酸去甲乌药碱注射液(欣可青),作为全球原创的冠心病无创诊断用药,将会开创冠心病精准医疗的新时代!

看点1:创新药盐酸去甲乌药碱,11月22日讯,有投资者向润都股份(002923)提问, 请问新董秘,公司尼古丁目前被国家批准产能多大?公司回答表示,您好!截至目前,公司“年产500吨生物碱项目”中包含:100吨/年植物提取及纯化工艺和400吨/年化学合成工艺生物碱及中间体产品,并增加副产烟草精油、浸膏、烟膏、烟碱盐、烟碱组合溶液等复配产品,该项目已获得湖北省荆门市掇刀区行政审批局批准的《湖北省固定资产投资项目备案证》。

根据上市公司(润都股份002923)的公开信息,公司新药欣可青在中国医学科学院北京协和医院、北京阜外心血管医药的III期临床补充试验正在进行中,判断三期临床补充研究应该在上半年完成,并向CDE申报注册。

欣可青的的市场空间美国每年用于MPI检查达1000万例次以上,其中药物负荷试验占50%。美国冠心病患者是2000万,而中国总人口是美国的4倍,理论冠心病患者总人数预计是8000万(截止2021年末中国已确诊冠心病病例是1600万例,大量患者因没做相应检测而未被统计进数据中)。假设中国MPI检测的人数达到美国的50%,那么中国每年MPI检测量是2000万例,美国腺苷定价280美元,假设中国同类药品定价是美国的10%,其中50%使用药物负荷试验,那将是一个20亿的大市场,这还是比较保守的估计。

创新药欣可青。这个药是检测心脏供血问题的,目前已经做最后的三期临床补充研究,获批后今后体检都会用上这一款没有毒副作用的检测用药。这个药如果获批,将会是独门药,不会受集采影响。现在国内的医院都在等这个药临床通过后使用。

另外,润都股份还有一门独家的烟碱专利技术,500吨烟碱项目已经通过环评,产能投放后,可以为公司增加至少5个亿的净利润。

假设本部今后每年继续保持1.3个亿的净利润,欣可青获批后能带来5个亿净利润,500吨烟碱(人工尼古丁)投产也能带来5个亿的净利润,保守估计五年时间公司的净利润能做到11个亿。

看点2:500吨烟碱项目:

24年提取尼古丁将达到200吨,提取尼古丁在市场上处于供不应求状态,价格较高。烟叶边角料的供应已经和中烟谈妥,不排除湖北中烟直接入股润都。(预估增加2亿毛利润)

合成尼古丁积极拓展医药、农药、电子烟(境外)等市场,目前公司合成尼古丁已形成商业化销售。

今年预计荆门亏损5000万到盈亏平衡,珠海盈利1.9-2亿。

荆门如果尼古丁有惊喜的话,荆门会盈利5000万-1亿,合理估值应该是珠海40亿,荆门没有尼古丁惊喜10亿,有尼古丁惊喜15亿,创新药获批市值10亿,合理估值:60-75亿。