那么,现在为何不冷静下来,挑选几个你能看得上,业绩还可以,未来还可期,你能拿的住的票子呢?无论是国产创新药还是仿制药,亦或者是原料药还可以是卖水人!

⚠️当前的无序炒作第一轮已经降温,可是逻辑依旧没变,减肥药还是那么减肥药。

如果你愿意去做一到两年的投资计划。

那么,

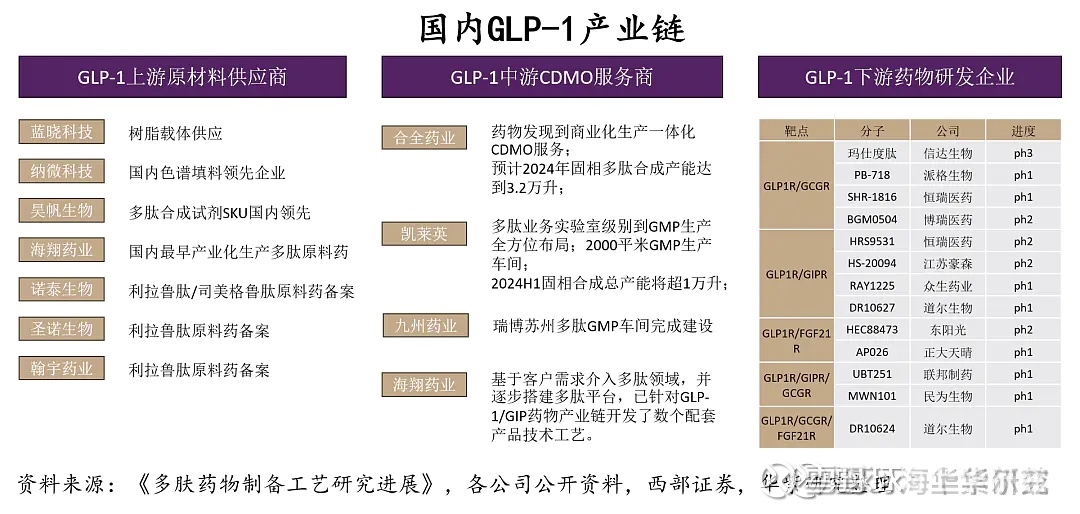

1.当下,最受益的CDMO药明康德、凯莱英等是不是机会来了?

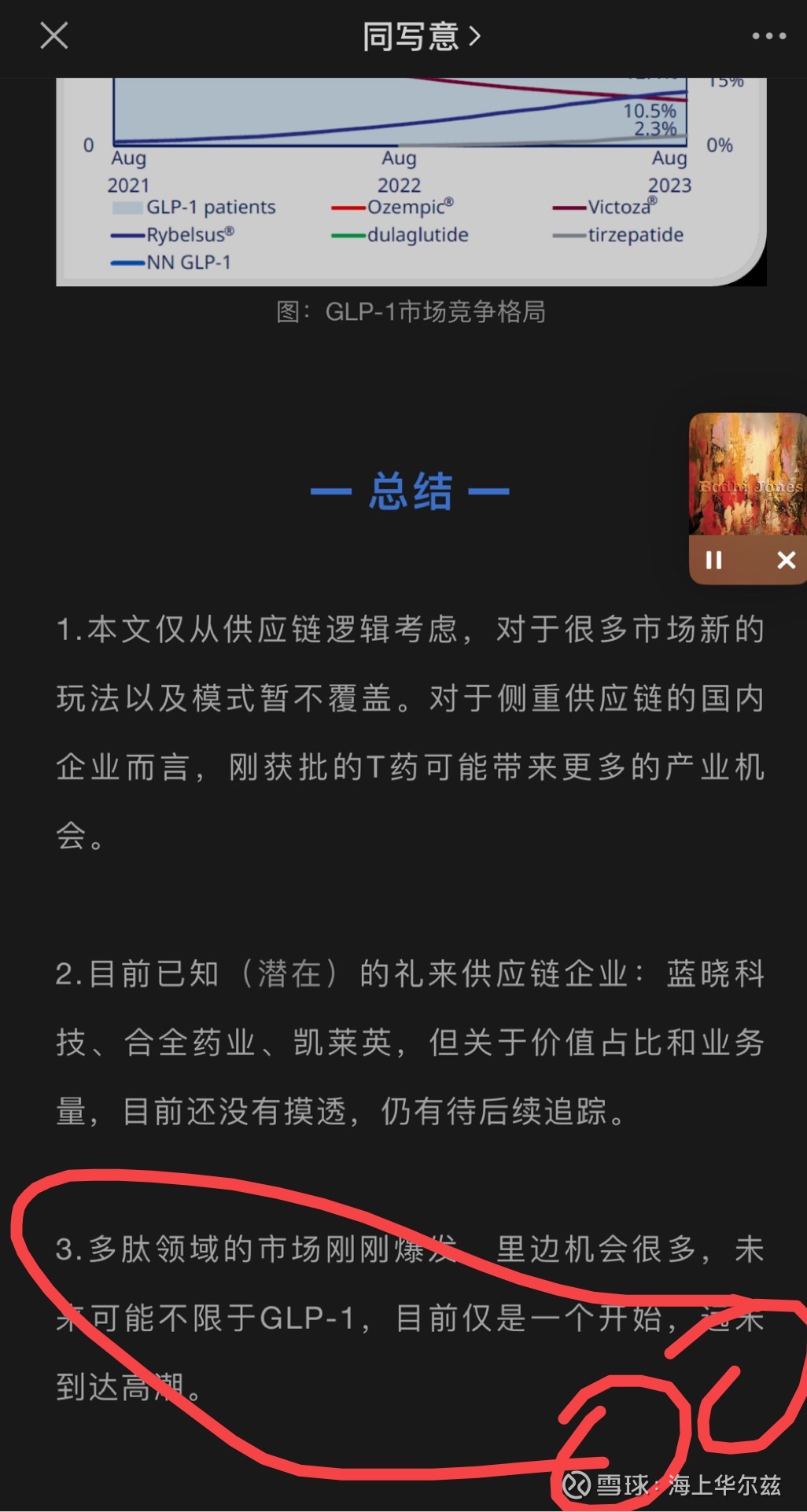

2.一年之内,诺和诺德,礼来国内减肥适应症获批,受到疯抢,进入医保,你可以安心使用,甚至纳入医保报销。

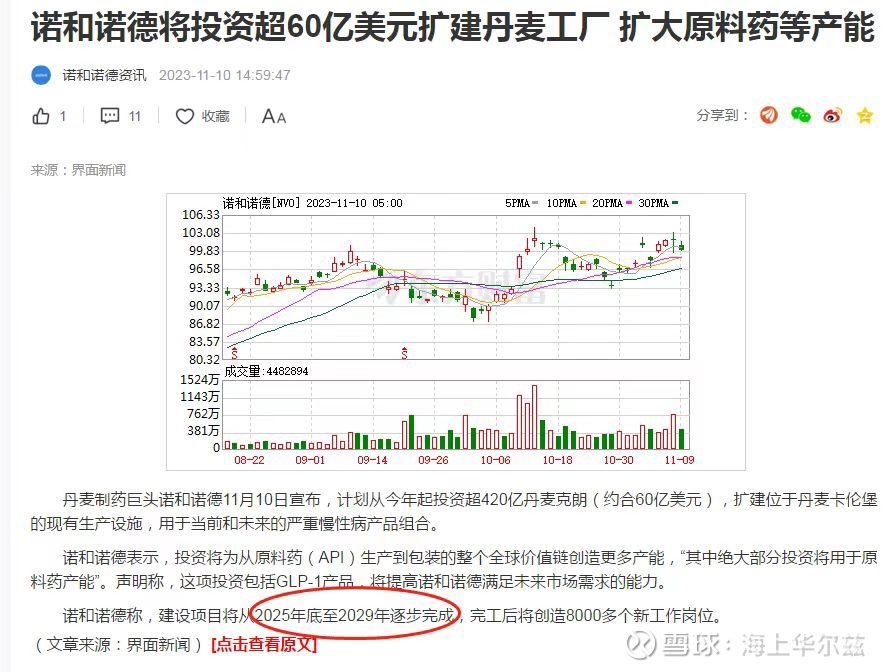

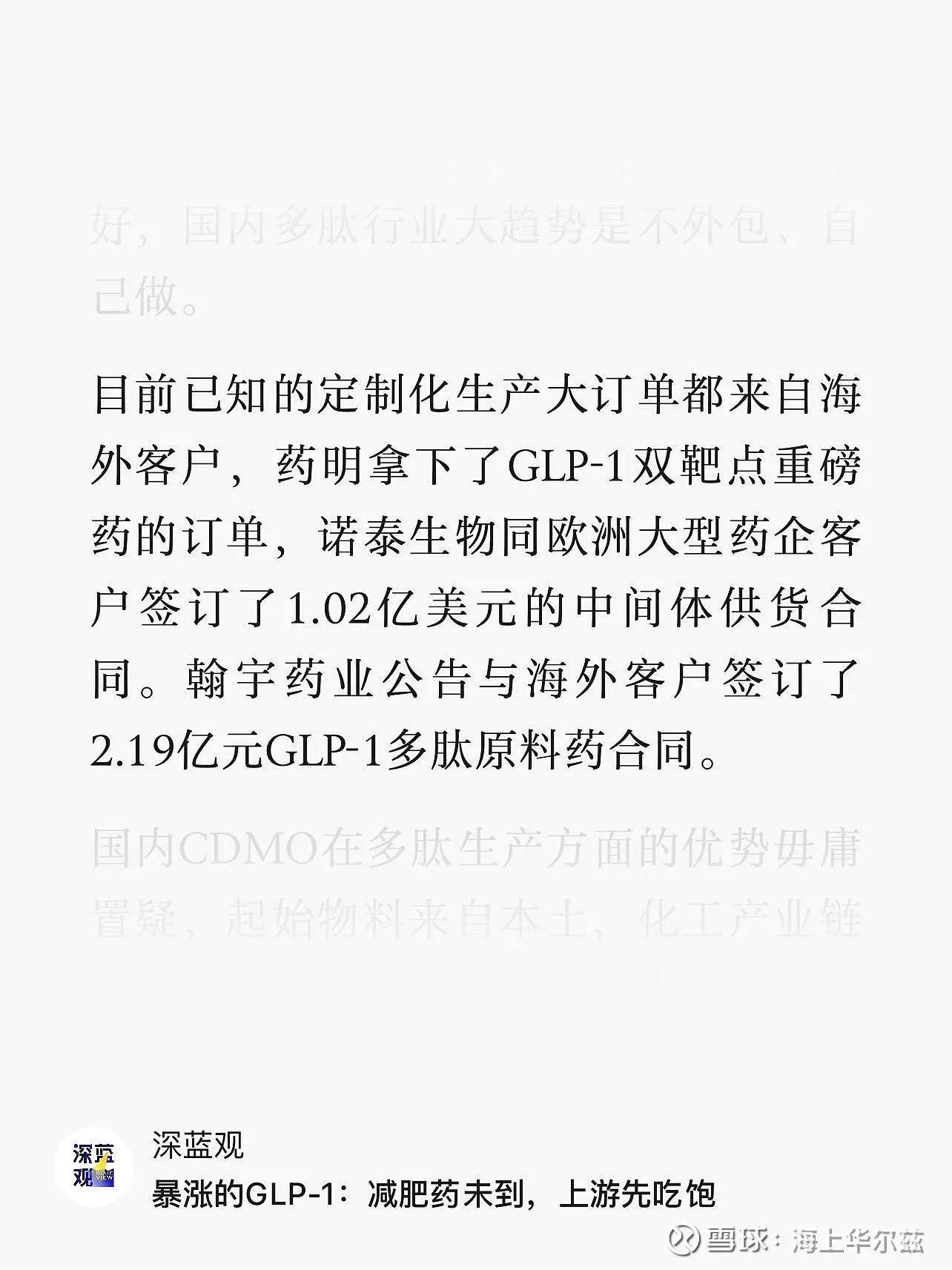

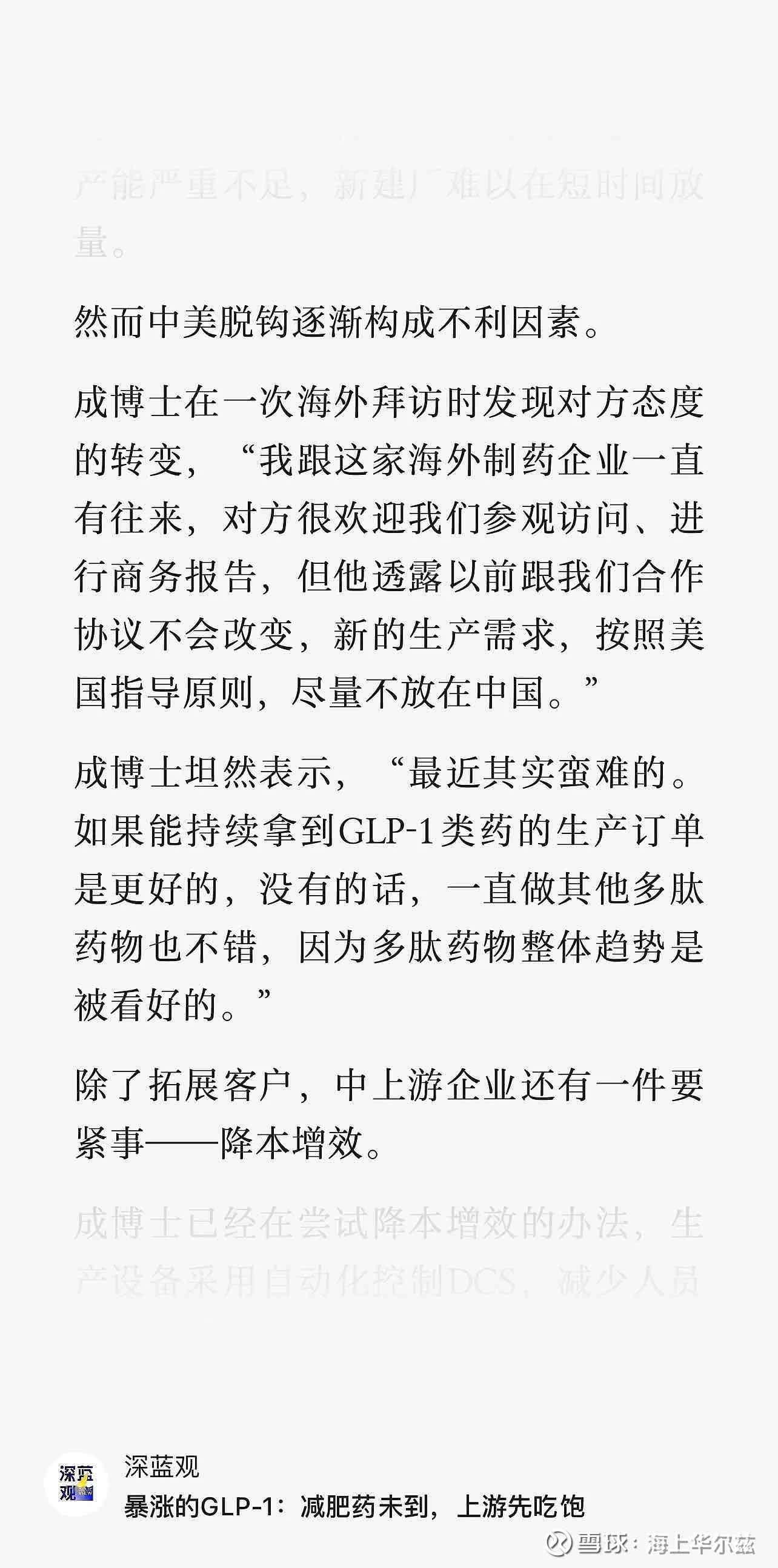

3.两年后,专利到期,原料药走出世界,当下的普利制药、诺泰生物、翰宇药业、奥锐特是不是就可以逢低布局?

4.三年左右,国产减肥药肯定能上市,三期数据绝对会披露,信达生物、博瑞医药、恒瑞医药、常山赵子龙是不是可以买一点?

总之,减肥药日子还很长,指不定谁辉煌。

纯粹安慰贴请参考。周末愉快❤️

$诺泰生物(SH688076)$ $普利制药(SZ300630)$ $奥锐特(SH605116)$