$丽珠集团(SZ000513)$ $健康元(SH600380)$ $华海药业(SH600521)$

丽珠跌停到底冤不冤,看几张图吧,很难撇清,也需要很长时间来纠正。

【丽珠集团回应“涉及违规支出公关费用” :内部正在调查 目前未收到相关部门配合调查的通知】针对今日股价大跌和网传“涉及违规支出公关费用”的相关消息,记者以投资者身份致电丽珠集团获悉,公司认为今日的大跌属于近期医药行业反腐风暴逐渐加强,投资者情绪变化所致。“对于网传‘涉及违规支出公关费用’的流言,公司有关注到,其内容疑似审计内容,对于相关内容我们正在调查核实内容与流言来源,若有必要会及时对外公告。公司目前没有收到相关部门配合调查的通知,公司销售费用占比是行业正常水平。”(财联社)

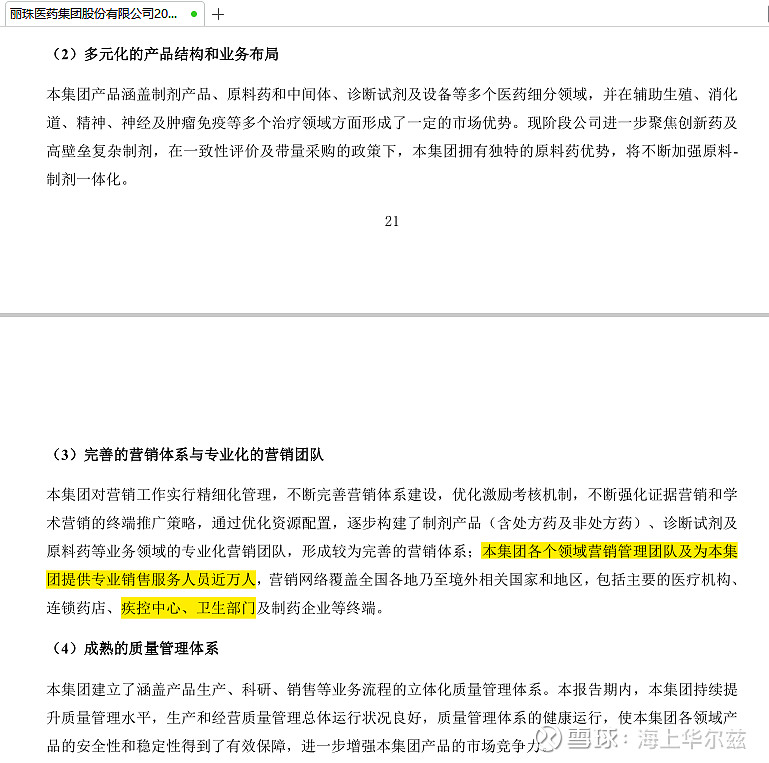

好家伙:本集团各个领域营销管理团队及为本集团提供专业销售服务人员近万人,营销网络覆盖全国各地乃至境外相关国家和地区,包括主要的医疗机构、连锁药店、疾控中心、卫生部门及制药企业等终端。

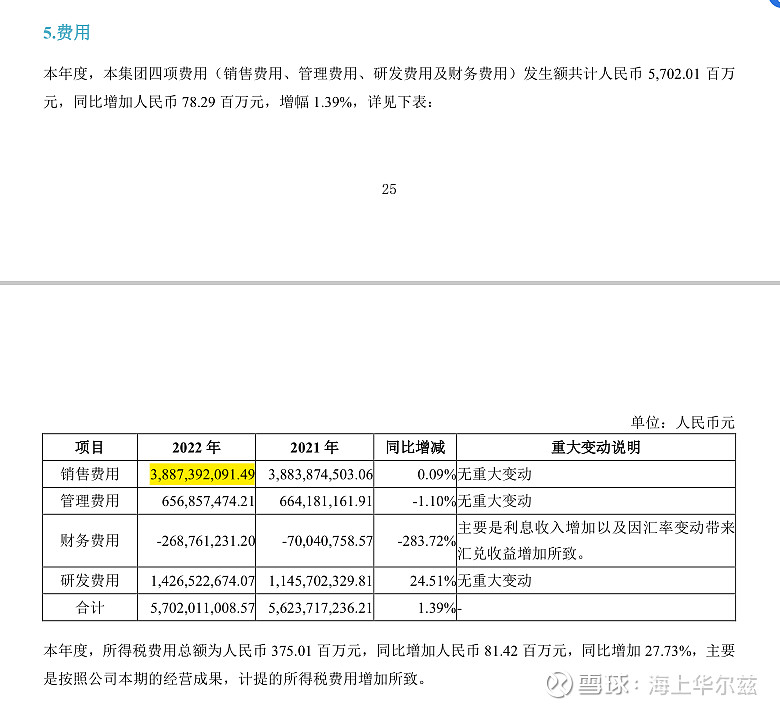

销售费用:38.87亿,研发投入14.26亿,2022年度营业额126亿元,占比30.8%。

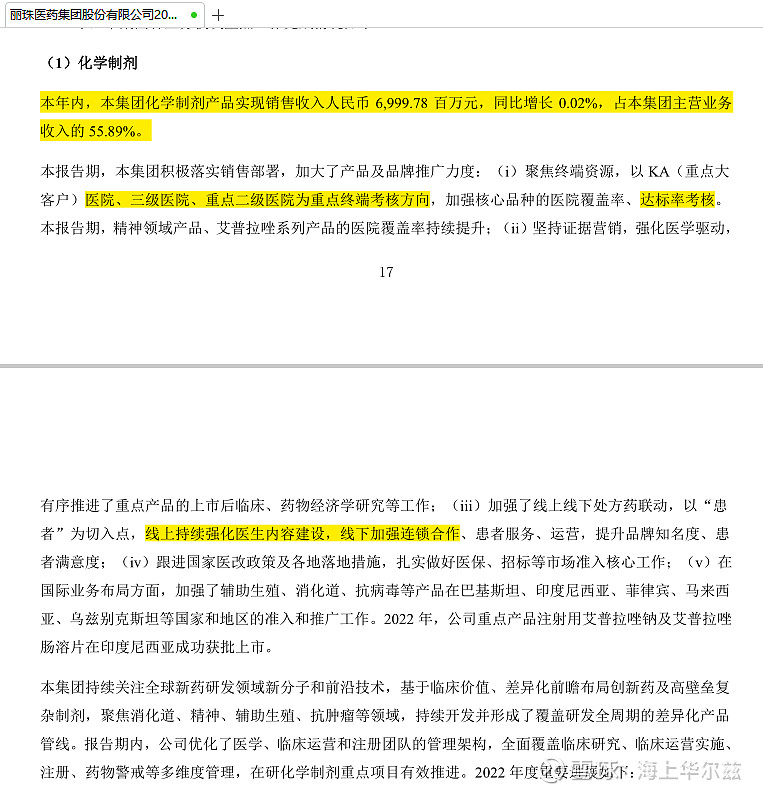

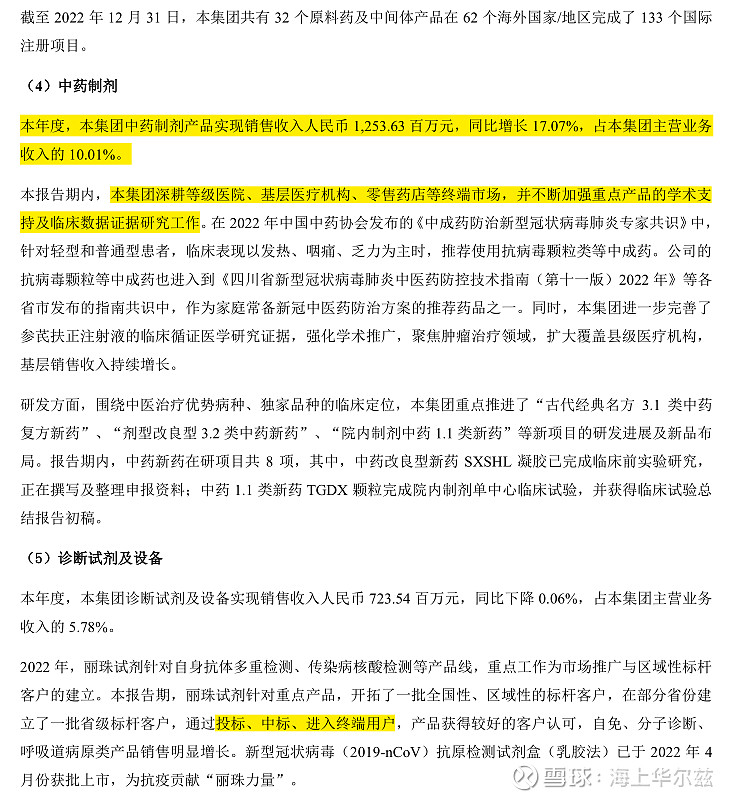

中药制剂本年度,本集团中药制剂产品实现销售收入人民币 1,253.63 百万元,同比增长 17.07%,占本集团主营业务收入的 10.01%。本报告期内,本集团深耕等级医院、基层医疗机构、零售药店等终端市场,并不断加强重点产品的学术支持及临床数据证据研究工作。

除了丽珠之外,仿制药+创新药转型的药企都是重灾区,这里有恒瑞医药、科伦药业、人福医药、恩华药业、信立泰、海思科、贝达药业、乐普医疗等等。

当然也有深耕海外市场,从FDA或者欧洲转回来的,做得好的翘楚,比如华海药业、海普瑞、健友股份、普洛药业、天宇股份等等。

这些公司的营销费用占比都不会超过15%,而且不会去采用学术贿赂的方式进入医院。