要说最近几年股价涨的好的中药股,江中药业绝对算一个,22年左右开始,伴随着股息率的飙升,股价同步上扬,22年80亿的市值,到今天已经来到155亿,接近翻倍,看季线,这姿态优美的不要不要的。

看业绩,2020年,收入24亿元,净利润4.9亿元,23年,收入44亿元,净利润7.7亿元,收入增长了83%,利润增长了57%。增加的20亿营业收入,基本上是非处方药增加11亿元,处方药3亿,大健康及其他5个亿。从毛利率上说,非处方药67%-72%,处方药66%-63%,大健康及其他47%-37%。

23年收入的44亿中,非处方药收入31亿元,处方药和大健康各6.5亿元。非处方药的产品包括健胃消食片、乳酸菌素片、复方草珊瑚含片、双歧杆菌三联活菌肠溶胶囊(贝飞 达)、多维元素片(21)、复方鲜竹沥液、川贝枇杷胶囊、牛黄蛇胆川贝液、复方瓜子金颗粒、 氨咖黄敏口服溶液等;处方药中药类产品八珍益母胶囊、肾宝胶囊、排石颗粒、黄芪生脉饮、珍菊降压片、双橘颗粒、痔康片、舒胸颗粒等,及化药类产品蚓激酶肠溶胶囊、雷贝拉唑钠肠溶片、注射用伏立康唑、注射用法莫替丁、盐酸氯普鲁卡因等;大健康类包括康复营养、高端滋补、胃肠健康及肝健康等类别的产品,主要就是初元下的康复营养,高端滋补的参灵草,胃肠健康的益生菌,肝健康的肝纯片。

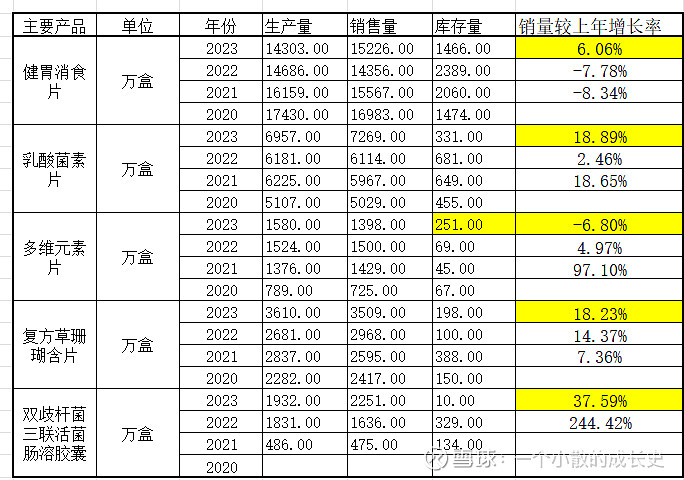

具体主要产品披露的产销存数据如下:看的出除过多维元素片,其他的销售量都是增长的,健胃消食片作为消费者心智最强的养胃产品恢复了正增长,乳酸菌和三联都是益生菌的范畴,这个赛道最近几年都是高速增长的,参考汤臣的LSG就不足为奇了,复方草珊瑚含片也是个明星产品,最近几年表现都非常厉害。

从收入规模看,健胃消食片收入有11亿,乳酸菌素片和双歧杆菌三联活菌肠溶胶囊(贝飞达)两大拳头产品收入规模均突破 5 亿元,换算成单价健胃消食片7.22元/盒,乳酸菌素片和双歧杆菌三联活菌肠溶胶囊(贝飞达)分别为6.87元/盒,22.2元/盒。以上是贡献大半收入的非处方药类。另外的大健康类6.5亿,同比50%+,处方药类也是6.5亿,但收入同比反而是下降的。

整体看,家中常备健胃食品的广告深入人心,江中健胃消食片家喻户晓,消费者心智最强,但最近几年的销售收入表现看,虽然23年实现了正增长,但拉长时间看颓势尽显,11亿的收入占了总体的25%,如果未来拉胯,对公司整体的影响会不小。江中最大的优势就是“江中”两个字,这么多年下来,江中养胃这个消费者心智不浅,但其他叫江中名字要第二曲线增长的反而可能受了制约,还需要继续砸销售费用进行消费者教育,多维元素片23年具体收入规模没有直接披露,说是保持稳定,从库存销量看,不容乐观,我估计还是22的2.3亿左右的样子。

处方药类拉长看,收入是增长的,曲折前进吧,但受集采加上也不是江中的重头戏,这一块增长能不拉低整体增长率就行,当然看过去几年的收入变化,一年增一年减,看样子24年希望能贡献1-2个亿的收入增量。江中最大的看点,我认为还是在大健康领域,不管是康复营养、高端滋补、胃肠健康及肝健康,这些领域未来潜力很大,但是江中能分到多少呢?可以喝的冬虫夏草之类的,其实就是中药萃取的理念,这个药补食补的逻辑说了几千年了,搭配江中的销售能力(有华润的渠道加持)我认为有望搞出来个大单品。

那么,上面碎碎念了这么多,24年看,OTC类重头戏的几个产品,增长有隐忧,但整体下来维持个位数的增长还是很有希望的,处方药类多贡献1-2亿,大健康类没有爆品出来的情况下,保守2个亿的增量可能性很大,整体下来24年营业收入有望10%+增长率。乐观点按照6个亿增量估计,24年,收入50亿,净利润保持当前利润率按照10个亿估计,目前的市值算下来18倍的样子,结合当前的股息率,投资价值依旧。$江中药业(SH600750)$ $东阿阿胶(SZ000423)$ $涪陵榨菜(SZ002507)$