23年是怎样的一年呢?既是后疫情的第一年,也是个拼经济的年份。结果呢,国家层面,GDP增速5.2%,反映到汤臣倍健上,营业收入94亿,约20%+,净利润17.46亿,26%+。

这个成绩怎样呢?察其言,观其行,要回看去年的经营目标,23的经营目标,主要就是“营业收入较上年同期双位数增长。”毫无疑问,看数据汤臣倍健是圆满的完成了。

但,数据永远是没有感情的数字组合体,好不好,要看老梁怎么论。老梁的信,无疑是一把钥匙,增加了年报的温度。说实话,看了很多的年报,汤臣倍健的年报可读性超过99%的公司,一是商业模式简单,二是老梁战略的把控。老梁的信,第一段就是“这个数字剔除全行业性的阶段性高增因素外,客观来看,没有任何自喜的理由。”,老梁为什么这么说呢,因为23年1月甚至1季度,疫情刚放开,需求爆发,汤臣倍健也是直接受益的,所以高基数下,24年的一季度压力不小。

23年老梁的信,感觉是最近几年写的最差的一年,啰嗦不少,应该是有些话说多了,他也不想重复了,信里面没有什么新玩意。具体回看23年的经营计划,5条计划和过去一脉相承,科技转型、提高效率,人才战略、强品牌和高质量增长。

这几条和2022年的三个核心策略几乎一毛一样,公司的核心策略是三个,一是“科学营养”战略之下的强科技企业转型,这个主要是未来能保持行业引领必须要干的事,当然保健品不是药,介于药和食品之间的东西。重功能的保健品(蓝帽子)这一类靠的就是研发和科技,所以科学营养战略是第一位。二是“强品牌转型”战略,这个和之前的一路向C是一脉相承的,也是要打造自己的独特性,品牌识别度,不然动不动冒出来个诺特兰德这种,汤臣倍健也会疲于应付,所以老梁说“攻城易”“攻心难”“流量”成不了 “留量”,这大概是老梁对线上平台流量这种高额吸血鬼的无奈吧,也是所有制造业企业的悲哀。当然国家必须控制平台经济,不要让过多的钱被少部分的主播、平台赚走了,受伤的还是企业和消费者。当然老梁说:“决策就是取舍,鱼和熊掌不可兼得”,汤臣倍健在VDS新周期的核心市场目标有两个:指定购买率和全渠道市占率的明显提升。”面对目前品牌心智不够线上成本高企又不得不拼,所以为了购买力和全渠道市占率的明显提升不得不继续高额的投入销售费用,所以这个策略也奠定了23年销售费用的总基调“适当控制但不会下降很多”,三是打好汤臣倍健红海、蓝海、“星辰大海”三场持久战,这个是具体的经营策略,由于保健品的门槛并不高,汤臣的这个行业第一还没有强到睥睨天下的时候,只能是做好刺刀见红的拼“红海”的准备,当然月亮之上要引领“蓝海”,人无我有,这个还是回到前面的科学营养上面。上面这三大策略是我去年写的,继续沿用,23年不一样的是“人才战略”,人才战略老梁亲自抓,2023 年从大消费行业引入了近 30 名中高层关键岗位人才。

如果总体打分,看上面的经营计划,结合经营目标,汤臣倍健23年的工作,满分100分,能打80分。但梁老板22年说的“既得利益、满身赘肉、回炉重铸,新“焺”无畏、容不下“苟且”、理想、信念和激情缺失、消费品魂飞魄散”,23年说的“坚决出清与“诚信比聪明更重要”企业核心价值观重大背离的人和事。问题还是那些,问题就在那里,不纠结问题,而是去解决问题。”,显然问题是存在的,老梁是不满的,24年,他强调要“靠狠狠执行来疏通和兑现。”

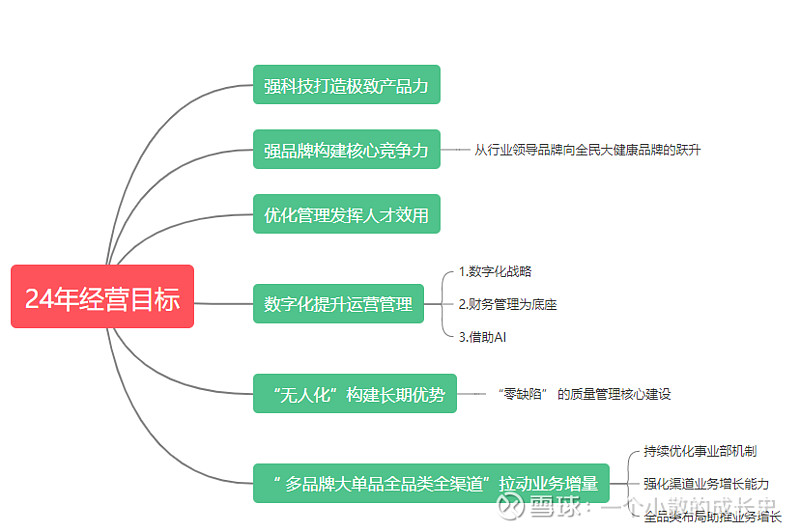

24年要干嘛呢?经营目标是个位数增长,一开始我是吐了一口老血,汤臣倍健是闹哪样呢,你说个双位数不好吗?反正不构成业绩承诺,10%不也是双位数吗,自从22年定了20%,被打脸后,这两年表述公司愈发的谨慎了。基于此,也理解了,唐XX在那么多人的调研会上,不断的泼冷水,公司上下对二级市场真没有那么多要求,所以选择了真诚不打诳语,哪怕多一些大家都在干的“吹牛”,这是幸还是不幸呢,我已经凌乱了。

继续看,24年的经营计划:

经营计划,依旧是战略的具体细化,和以往没有太多的变化。从计划上,也能看出来,销售费用继续花。比较值得注意的有四点,一是更加强调多品牌,品牌事业部注重全过程管控,最终要把品牌转换成经营成果;二是成立集团数字营销中心,强化集团电商整体策略,赋能全渠道高质量增长;三是以零售药店为核心启动集团O2O 新零售业务,巩固线下渠道竞争壁垒(打通线上线下是两条腿走好路的必然选择)。四是“建立集团产品分级制度,聚焦八大核心品类,推动全产品迭代升级及货品差异化规划,打造全渠道差异化货盘;继续深化品牌渗透,扩大人群资产,推动品牌市场份额持续上升”。

说汤臣倍健玩科技,我更愿意相信“销售汤臣倍健是专业的”,上面的四点,“品牌化、差异化、销售新渠道”无不透着销售策略的精准发力。24年,与其渴求“利润”,更关心下“销售发力之后的营业收入增长情况”。24年,是汤臣倍健规划的新三年,看的出,24年也是沉淀的一样,个人预估上面的多品牌、多渠道、产品差异化(分级)产生效果没有那么快,25年能看出成效就已经不错了。所以,24年,保守点,最终我认为双10%的目标现实点,也就是营业收入103亿,利润19亿。

预测容易被打脸,还好去年的营业收入,我预测了95亿还算差不离,利润19亿差不少,所以希望24年实现19亿的利润。19亿,明年分80%,按照目前的股价,依旧能有5%的分红率,未来经济恢复点了,在老龄化呼啸而来的未来岁月里,汤臣倍健作为保健品的龙头,依旧会有20%增长的时光,所以个人觉得25倍算合理,未来三年里,搏一搏25倍市盈率,也就是500亿的市值吧。

最后说下持股吧,也就是大家说的持股体验,不用说这两三年汤臣倍健的持股体验很差。这三年,汤臣倍健有过650亿市值的高光时刻,也有过好多次的大跌,到今天,市值干到了280亿,毫无疑问这几年持有汤臣大多数人当然也包括我,都是亏损的,毕竟下降大趋势下降中,小波段的涨幅是难得抓住的。那么,能不能预测股价呢?没有必要。因为,跌了这么久,散户还增加了不少,业绩压力不小,惯性思维是垃圾继续跌无疑,但估值分红放在这里,下面的安全垫在,至于很多人黑汤臣倍健的,我看了下,大部分并不太了解汤,至于智商税之类的,懒得去辩驳。还有朋友,股价跌了,很悲观,当然我偶尔也会,毕竟难得心如止水,但这就是投资路上必经的,无法规避的。路虽难,行则必至,继续坚持下去。

最后想说,君子和而不同,以上文字都是个人的判断,不喜勿喷。$汤臣倍健(SZ300146)$ $涪陵榨菜(SZ002507)$