接上一篇,上一篇通过江苏艾迪尔的评估报告及2014年等年度报告,详细展示了艾迪尔商誉产生的过程。

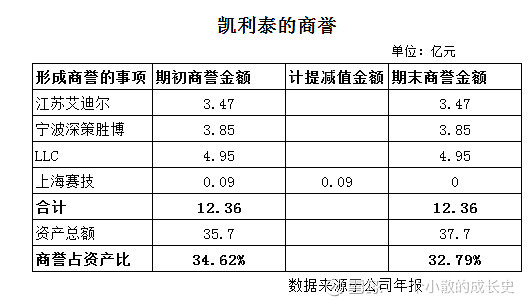

总体看,根据2019年年报,截至2019年12月31日,凯利泰有12.28亿元商誉,占资产总额的32.56 %。其中,于2014年收购江苏艾迪尔产生商誉人民币3.47亿元、于2017年收购宁波深策胜博科技产生商誉人民币0.85亿元、于2018年收购上海赛技医疗科技产生商誉人民币0.09亿元(已全额计提减值准备)、于2018年收购Elliquence, LLC产生商誉美元0.71亿美元(年末折算人民币金额为4.95亿元)。当然最近收购了国药洁诺51%也产生了商誉,因此今年商誉的比例会继续往上提升,但是这一块是新兴业务,国药诺洁从事消毒供应中心市场空间很大,这两年凯利泰加强和国药的合作对公司整体的能力提升有很大帮助,因此这一块的商誉近三年减值的可能性不大。顺便说一句,广大散户朋友们,关于1个亿买这51%的股权就不要喷了,这个价格还是很公道,另外又借1.2个亿给国药洁诺(大家看看借款的条件和表述)说明一是凯利泰有钱借,二是凯利泰怕买不到这个股权。国药洁诺现在是高速扩张期,要建设很多消毒供应中心,要花很多钱当然要借钱。

为啥我要分析凯利泰的商誉今年会不会暴雷呢,而不是明年或者后年呢,主要由于未来的现金流本来就不好估计,太远了就只能算扯淡了,另外今年一是疫情二是集采两大利空,这样的情况下凯利泰都不减值,那么凯利泰后面几年的暴雷的可能性会更小。

关于商誉要知道的政策是,按照会计制度,管理层每年需要对商誉进行测试,看看有没有减值,如果减值了,那么就要计提坏账准备(暴雷)。2018年收购的上海赛技医疗科技产生商誉人民币0.09亿元,已全额计提了减值准备(已暴雷),通过上海赛技暴雷,也能看出来公司还是比较谨慎,质量差的资产本身商誉也不高。

要分析今年暴雷不暴雷就要看看2019年年度的情况了。

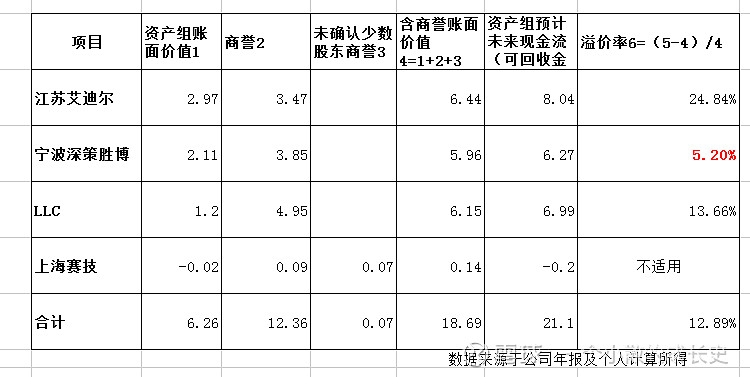

这里继续普及下会计知识,减值不减值(暴雷不暴露)要看收购的这个资产的赚钱能力会不会持续恶化,恶化到什么程度要计提减值呢,恶化到这项资产未来现金流(可回收的金额)低于收购时候花的钱。具体看看2019年年报披露时候各项商誉资产的未来现金流情况。

观察敏锐的童鞋可以看出来了,溢价率最低的是深策胜博(这个鸟名字不知道怎么起的,好绕口,知道名字由来的童鞋请留言科普下)。一个公司的经营一般一两年内都是稳定的,即使碰到了集采和疫情。关于集采我不想讲太多,前面分析过,集采不是第一年的事情了,集采不是把国内的企业搞死,而是降低医保资金压力的同时还要鼓励国产替代和创新,如果凯利泰都要因为集采被灭,那么整个中国的骨科要完蛋,医保局不会那么短视的,集采对于凯利泰更多的反而是机会。大家不要被媒体的心脏支架集采带情绪,这些都是成事不足败事有余的消息。

一步步的推导,今年暴雷不暴雷就分析深策胜博就够了。那么2019年对深策胜的未来现金流是如何预估的呢?大家可以翻阅下年报,对于深策胜假定2020-2024年(后续为稳定期)的增长率7%,毛利率25%,折现率13%(纳尼难道又要普及下折现率?看看大家感兴趣的多寡决定要不要吧,要的童鞋请留意,保证用大白话给你讲明白)。因此,问题又简化为-凯利泰今年暴雷不暴雷要看深策胜能不能维持增长率7%,毛利率25%,折现率13%。折现率是未来的风险偏好,这里假定不变。

关于深胜策的贸易这一块业务,以前写过一篇《凯利泰的贸易业务》,大家可以翻翻看看。追踪2020年的报表数据,贸易的毛利率是降低的,目前只有22%的左右,虽然深策胜会找到新的产品加上国药的渠道,但是集采后贸易这一块实实在在的会受到影响,比如深策胜销售的爱立冠状支架系统,这个是易生科技生产的,易生科技已经中标,价格压得很低,生产厂都价格很低了,给贸易渠道的利润势必降低。当然,现在手头没有爱立冠状支架系统在整个贸易里面的占比,但是我估计不低,因此这一块的毛利率25%,增长率7%和折现率13%按照谨慎性原则要进行调整,2019年5%的溢价率显然是不够的,按照整体综合降低8个点估算,那么这一块的2020年度的年报的雷应该是2000万左右(6.27*0.92-5.96 )

当然这个8%是我个人的主观判断,不排除有其他业务注入到深胜策,另外评估师也是拿人钱财替人消灾的职业,今年深胜策还在业绩的对赌期,问题不大,但是未来的逻辑变了,出于谨慎这一块肯定要降低现金流(可回收金额)。

目前,我个人持仓的凯利泰也不少,主要是因为最近跌的我心动了,计算了下赔率还是不错,凯利泰这种外向性扩张的企业,商誉就是最大的风险,集采下贸易这一块逻辑彻底变了。所以我一直说凯利泰的雷在贸易这一块。当然凯利泰的铁粉们可能会对我算出来这个2000万有所顾虑,其实没有多大关系,最近股价大跌已经提前释放了这些风险了。最近底部特征还不明确,所以我以做t为主要原则,降低成本。最后,放下实盘图吧,由于我进的价格还不错,整体也就被套不到6个点。