网页链接{ $凯利泰(SZ300326)$ } 这一篇是上一篇基础上更多的思考,凯利泰其实面临的机会和问题都不少,这里只是单纯的分析下个人对于集采的思考。这两天看了很多资料,参考了很多大神的观点,大多数数据来自于凯利泰及大博医疗的招股说明书及年报。特别声明下,本人是搞了十多年的老财务,对于数据可能稍微敏感点,对于医学知识我是外行,但是数据分析还马马虎虎过得去。

首先说说集采,为什么要集采呢?集采其实就是集中采购,相当于团购。国家对于高耗值的器材集采主要原因是医保资金扛不住了。以下是来自骨科医师一把刀的一段论述:高值耗材,顾名思义,在医保局里定义单价超过2000的耗材,就是高值耗材。以往高值耗材主要是骨科,心内科,神经外科,以及普外科。具体来说,骨科包括各种关节假体,创伤钢板,植骨材料。心内科包括支架,起搏器,射频消融耗材等。神经外科主要是仿生颅骨板,脑脊膜补片。普外科是超声刀,血管夹,以及疝气修补补片。进口的器械价格总是比国产的高很多,多的甚至好几倍。并不是进口器械一定就比国产疗效好,但总得而言,进口大厂在这个领域深耕了数十年,有的比国产厂商创始的时间还要久,这种品牌和技术的积累确实是一种硬实力。以前,高值耗材领域以前主要的定价权在外资手里,外资说多少价就是多少,所以自然就成了高耗领域。国家施行集采,应该也是看到了国产技术的进步,实现国产替代可行,并不会因为降价打压到国产创新。其实更多层面上,是为了促进国产替代。试想医保不够,国产产品成本本来就很低,那不用国产的还用谁的呢。另一方面,这促进了中小厂商的淘汰,龙头将强者恒强。中国有很多家小的医疗器械公司,他们的产品就是纯模仿,把进口的器械拿出来仿一仿,类似于药品的仿制药。未来这样的公司将越来越少,真正具有创新能力的公司,将会享受资本带来的溢价。高值耗材本身就具有很强的护城河,也绝不是某家企业说进军就能进军的。一旦格局既定,搅局者必须有更大的创新点,或者更颠覆的产品,才能夺取既定者的份额。以骨科为例。微创骨科的产品都不错,但是强生的也不错,捷迈做关节产品有四五十年历史,施乐辉接近百年的老店,那么为什么要用你微创家的产品?除非集采要求。现在集采就真的这么要求,统计每个医生手术量,规定必须使用多少国产份额,多少进口的,完不成任务医保局要问责。所以这确实是国产器械在三甲医院翻盘的机会,通过一定量的手术改变了医生的观念,感受到国产现在做得确实很不错,那么未来也不会一定就向患者推荐进口产品。

具体来说说凯利泰。凯利泰核心看家业务还是椎体成形微创业务,营业收入里面这个贡献了42%(12亿营业收入里面占了5亿元)。所以要分析集采就好好研究下椎体成形微创业务,这个业务(产品)主要就是(经皮椎体成形(PVP)手术系统和经皮球囊扩张椎体后凸成形(PKP)手术系统)。

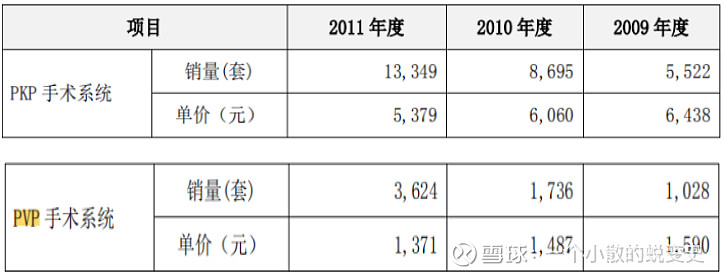

一、先看看PVP和PKP的销售价格:

可以看得出来,产品的价格不断下降,这个符合公司的战略。公司对于成熟产品的定价逐步下降符合医疗器械行业的普遍规律,具体到本公司现有的椎体成型微创介入手术产品统而言,对其中标准部件的销售价格有计划地下调也是公司一贯的经营策略。

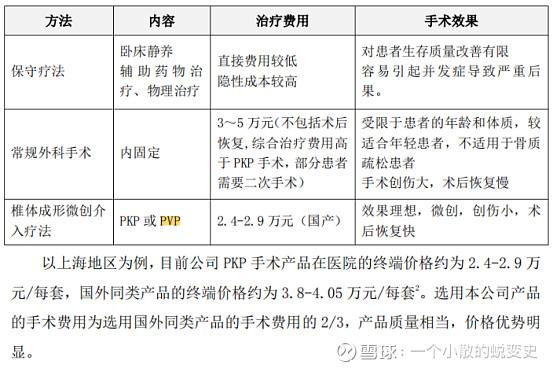

二、看看终端到达医院的价格:

看完出厂价和最终到达医院的售价,是不是很意外,5千元的东西卖到了快3万(但比国外的产品还便宜1/3)-------------------------所以这里有第一个结论,如果PKP或者PVP集采,只要价格没有降到销售单价5000元,1000元,对公司的收入及利润没有大的影响。集采是要干掉中间的利润环节,这个以后是不是要直接“一票制”?当然这里面重新的利益分配还要考虑,中间环节没有了,如何满足医院及医生的利益诉求?手术费价格提高?那么很多医药代表哪去呢?他们还有什么用?(这些思考请大家不断补充完善)

三、更深入的看看,凯利泰的产品。

根据凯利泰的策略,对于标准的产品按计划降价(2012年的计划且实施)。当然那些产品是标准部件呢,标准部件集采是不是要在现在出厂价的基础上还要打折扣呢?这个应该取决于对手的报价。首选要知道凯利泰的产品都属于二类及三类医疗器械,这个构成了一定的进入壁垒,那些说这玩意制造难度很低,貌似是个医疗器械公司就能制造的可以歇歇了。因此还要看看具体凯利泰有那些产品。

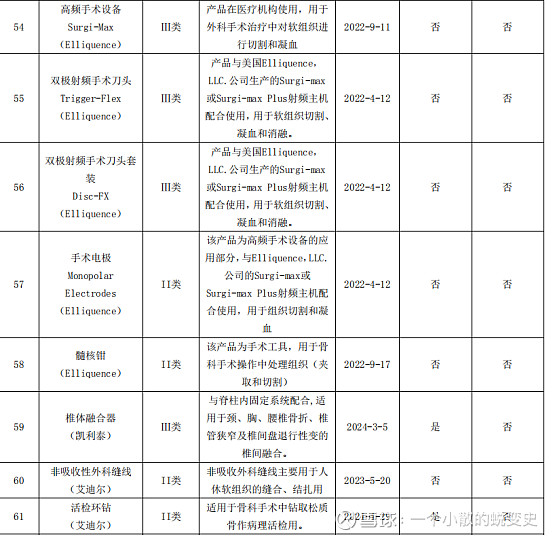

上面这个是招股说明书中的,很多产品已经过期,当然公司会有升级迭代的产品出来,大家可以看看现在的产品(集采公司即使要动到出厂价,公司可以拿出来需要消化的老产品)。

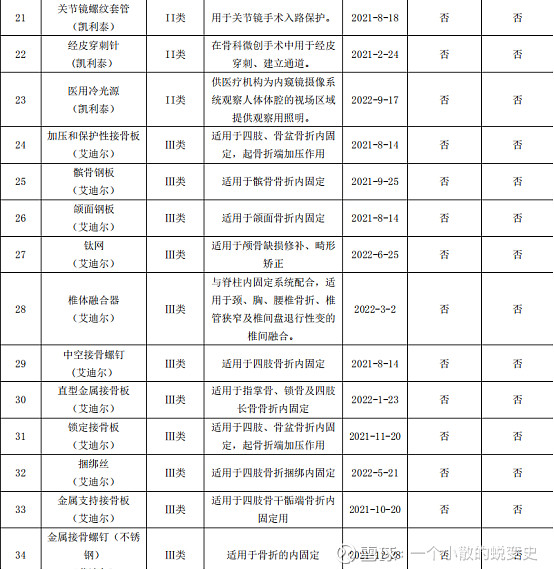

当然2019年凯利泰有那些产品呢,看看下面的资料就知道了:

不全部复制过来了,上面是凯利泰现在的产品。

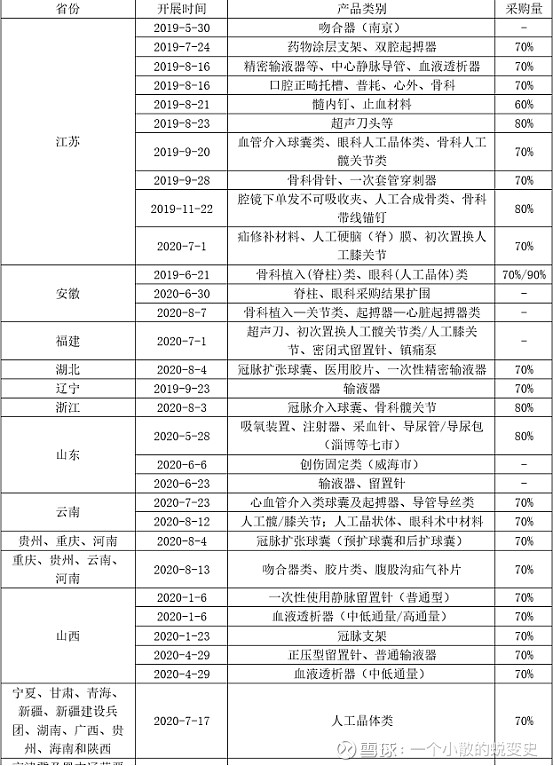

四,根据已经开展集采的省份看,纳入骨科集采的现在有那些呢?

总结下上面关于骨科集采的类别,主要有人工膝关节、人工髋关节、脊柱植入物、骨科骨针等。当然纳入集采后,采购量占到了整体的70%以上,意味着一旦不中标将是巨大的打击;第二纳入集采的都是些符合以下原则的产品,“临床用量大、采购金额较高,临床使用成熟、多家企业生产”。那么纳入集采的价格降低了多少呢(个人认为这次冠脉支架价格杀得狠的原因是拿出来的产品并不是最先进的产品,大众化的产品本来成本就低,即使700元依旧对生产厂家有利润)?

可以看到骨科类的产品,平均降幅在50%。现在假定凯利泰的PKP或者PVP手术系统全部纳入集采,医院终端的价格为2.5万(估算)降低50%到1.25万,距离出厂价0.5万依旧有很大的空间。何况,看看上面凯利泰的产品非标的产品比较多(技术创新,有自己的护城河),因此整体看,只分析营业收入中体量最大的PKP或者PVP, 集采对凯利泰并没有多大影响。反而对于像凯利泰这种国产替代实力强悍的是大大的利好。

六、集采对于创伤类或脊柱类骨科植入物业务(艾迪尔)可能影响较大,全资子公司艾迪尔主要从事于骨科三类植入材料及人工器官、二类矫形外科(骨科)手术器械的研发、生产和销售,其 主导产品有:髋关节假体、骨水泥、钛网、椎体融合器、脊柱内固定、交锁髓内钉、解剖型接骨板、金属接骨板、金属接骨螺钉、金属股骨颈固定钉和捆绑丝等系列外科植入器材及人工器官以及相配套的专用手术器械包,该些产品主要用于骨科创伤类或脊柱类骨科手术的植入物。当然创生类的是大博医疗的主战场(其实集采应该对大博医疗的影响要比凯利泰大),但是这一块市场依旧很大,考虑出厂价怎么计算,对国内优秀企业更多的是机会而非灾难。

综上可以看出,集采对于凯利泰更多的可能是机会,集采将更多的改变是目前的销售模式,重新的利益分配。凯利泰现在建立的这三块业务,在骨科领域布局已经很完整了,高瓴资本估计也看重的是这个,LLI是个很好的跳板,国际市场的空间已经很大。所以,经过最近这两天的分析,集采对于优秀的国内企业看机会更大。