开始写这篇的时候,上证不出意外的破了3000,$锦浪科技(SZ300763)$ 也还在新低中,相信大家也很难受。

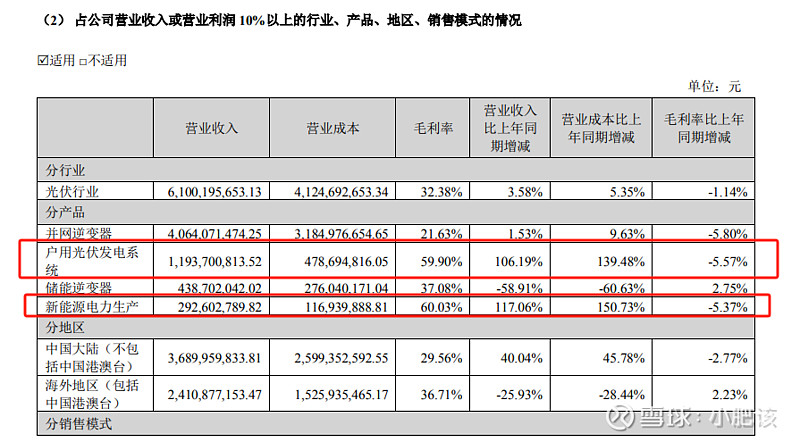

强忍着用理性来写下这几篇,正如标题所说,客观看待,在这个红绿交错的市场,是很难的。股价已经证明了公司的发展模式在光伏市场下行的大背景下是错误的,对比来看,隔壁的$德业股份(SH605117)$ 显然就是优等生。除了产品路线不同、销售渠道不同的区别之外,最大的区别我认为还是主营业务逆变器生产之外的“副业”,锦浪选择了新能源电力生产和户用光伏发电系统业务,而德业是老本行——传统的家电业务。

看回锦浪,在年报中,这两项业务都是锦浪智慧负责的,在营收方面占比不算小了。

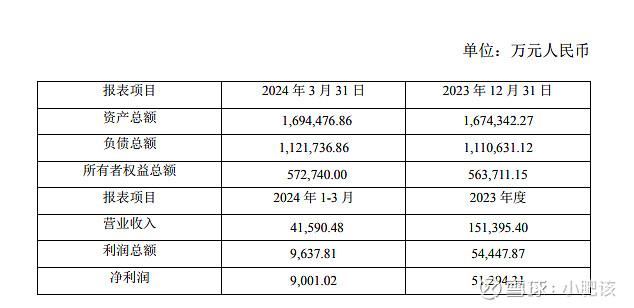

接下来看锦浪智慧的情况:

170亿的资产,112亿的负债,带来的每年15亿的营收和5亿的净利,资产负债率高企,9%的roe,这些显然不能让投资者满意,何况带来的还有每年高额的财务费用。

锦浪智慧的设立不必过多评论,业务方向本身是没问题的,行业龙头阳光电源也有全资子公司阳光新能源在做类似的业务,并在去年发公告准备分拆上市,这是对这一类重资产高负债业务的很好的处理方式。

从利润贡献的角度来说,Q2Q3稳定的高发电时段,提供了基本的业务保障。按照23年的观察,Q2-Q3单月贡献净利润可以达到6000-8000万的水平。可以说在逆变器底部周期这段时间,这一块已经成了保下限的利润贡献业务了,后续逆变器周期反转确认,这一块利润也可以是锦上添花。

去年锦浪智慧的资产总额从120亿到年底的167亿,持续保持高增长的态势。按照这个资产总额的规模,今年的锦浪智慧营收预计可以突破18亿,全年稳定下来33%左右的净利率,预估能带来6个亿的净利,接近于去年锦浪业绩的水平。如果今年资产总额持续提升,净利润水平还会提高。

回到Q2的预测,根据出口数据,浙江省逆变器4月5月的出口已经走在其他身份之前,5月出口额更是同比增长。如果一切顺利(大前提),锦浪在这波恢复中必然占有一份,若是毛利率企稳回升到30%以上的水平,叠加锦浪智慧的季节性利润增长,Q2企稳难度还是不大的。

关于锦浪智慧的估值,鲜有看到大家讨论。可以说在逆变器底部周期这段时间,这一块已经成了保下限的利润贡献业务了,后续逆变器周期反转确认,这一块利润也可以是锦上添花。当然,所带来的财务费用也是不可避免的。

在逆变器业务还处于恢复期的关键节点,Q2正是检验锦浪智慧成色的关键时机。