就在写下这篇文章的前一分钟,$德业股份(SH605117)$ 创下阶段性新高,这一对比,给同在宁波、还在跌跌不休的$锦浪科技(SZ300763)$ 无言以对。作为曾经逆变器的头部阵营,如今的处境放在两年前简直是不敢想象的。但是如今不到50的价格,已经充分表明了外界不看好的情况,在这里想客观分析锦浪科技,希望能抛砖引玉,与大家共同探讨。

1、行业

光伏这个行业,不用多说,已经如同过街老鼠人人喊打,但逆变器在这个行业里面,是比较特殊的存在。相信关注这个行业的人也有所了解,这里不再赘述。

2、失控的23年

很明显,锦浪科技的23年财报,反应出来是大大低于预期的。从净利上看,相比于$固德威(SH688390)$ 等其他逆变器同行在Q4出现盈利大幅下滑甚至是亏损,锦浪在Q3就出现了大幅度下滑。从毛利率上看,同样大幅下滑。

销售渠道方面,从22年的国内国外55开变成了23年的国内国外64开。根据后续调研,管理层也解释内销的毛利率极低。对比于德业在亚非拉拓展的新渠道,可以说锦浪过于依赖欧洲市场,一旦欧洲市场出口转差,缺少其他地方渠道,为快速转化便转内销,这是我认为管理层对23年准备不足的理由之一。

(图是借用的)同时也可以看到,2023年的主营业务盈利空间下跌了6.4个百分点,与2021年的表现比较接近,毛利率变化的影响只是次要因素,主要的影响因素来自于其期间费用占营收比的上升。

期间费用大幅增长的原因,猜测是锦浪管理层预计的2023年营收增长水平会比较高,为此,他们在费用计划和控制方面,以预计的高营收水平在正常展开。叠加渠道显现的因素,可以看出管理层对欧洲去库这件事并无应对计划。

销售方面,22年卖了92万台,23年仅卖74万台,尤其是高毛利的储能逆变器下降明显。这些对投资者信心打击是非常大的。

3、展望24年

在一个失望的一季报后,后续将迎来什么?我觉得这个不仅是锦浪管理层应该面对的问题,也是投资者应该去注意的。

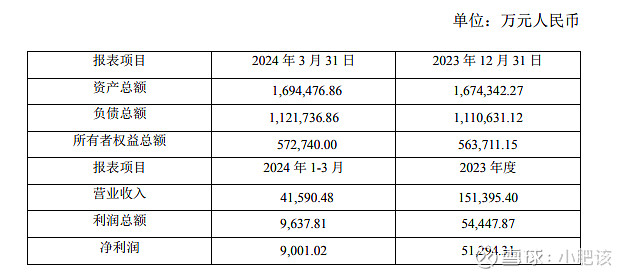

(还是借用的图)可以看到23年的固定资产投资非常迅猛,保持着过往几年高增的势头。大部分投资都是投到锦浪智慧的电站建设中。但是锦浪智慧的造血能力能否为公司带来有力支撑,这里是要打个问号的。去年和今年一季度锦浪智慧的营收如下

净利润5个亿,反映到锦浪科技财报里是多少呢?同样的还有一季度,净利润0.9亿,锦浪科技的净利润才0.2亿。这里希望有高手解答一下我的疑惑。不管何种解释,显然锦浪智慧的利润高增长反映到母公司财报里面是明显不足的,由锦浪科技的担保及高额负债却是实打实的。

高资产负债率,不断下滑的业绩,带来跌跌不休的股价,这当然是合理的,公司也被踢出沪深300,股价也来到50元以下,估值也回到了25pe,这是一个合理的估值,但绝对不算是低估。

故事到这里似乎就该结束了,但是对24年,还是有些许展望的。

从行业开始,逆变器在光伏行业里面算是比较独立的一部分,换个思路,光伏组件的低价同样给逆变器带来增长的空间。关于欧洲去库,还需要过两天更新的5月数据才能确认,不过从4月份的情况来看,恢复的趋势还是明显的。

根据之前的调研,公司也表示成本的下降以及销售渠道的调整,也给了Q2每月30万台+的预期,储能逆变器也给了1万台+的预期。Q1财报里的应收账款高增,也反映了在手订单还是OK的。

另外,今年夏天的气温较高,再加上23年电站的大规模建设,相比于业绩好的22年,锦浪智慧在Q2和Q3的利润也许能成为锦浪科技在该季度的利润增长最亮眼的部分。

关于电站的建设,个人猜测,锦浪科技的策略依旧是快速布局。这一个长期来看是好事,这个前些年开发商拿地是一个道理,土地是有限的,可供电站建设的用地也是有限的。但是短期形成的压力过于明显,希望管理层能平衡。

目前暂时想到这些,待5月出口数据出来后再做更新。