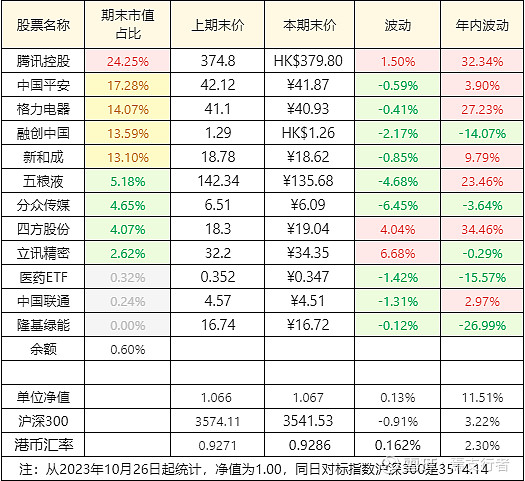

本周统计:本周,投资组合中立讯精密、四方股份、腾讯控股涨,其中立讯精密、四方股份长得还不错,幅度超过4%。分众传媒(除权)、五粮液、融创中国大跌,其中五粮液跌幅最大。综合下来组合呈现微涨0.13%,跑赢了沪深300的跌0.91%。

本周以16.51的价格清仓了隆基股份,全额在1.21的价格加仓了融创中国。

关于隆基绿能的交易与反思

以成败论英雄,这笔隆基绿能的投资是失败的。

从2020年11月开始,买入、卖出隆基绿能共计两个回合。

第一个回合:

隆基绿能第一笔买入在2020年11月19日,买入价格是63.09元,仓位大概是0.5%,2021年1月22日以119元的价格卖出,四个月收益率88%。当时公司净利润涨幅超过60%已经有两年了,市盈率不到30,应该是明牌。现在回头看,那是涨得最疯的时候,其实也是最危险的时候,第一个回合能保住盈利,说明我贪念不是很旺,算是抢了一把。

第二个回合:

2023年4月19日,以39.2的价格买入,其实从后复权的股价查询,这时的股价已经较前面最高股价回调了超过40%。当时买的心理就是想抄底。那时2022年的年报可能已经发布,2022年净利润涨幅是63%,看起来是业绩好的不要不要的。买入后股价还是一路下跌,就越跌越买,后面又买入5次,最后一次是在2023年9月21日,以25.41的价格买入,仓位大概是7%左右。

到了2023年报发布,净利润下跌27%,2024年一季报居然亏损23亿元。2024年5月10日以18.6的价格卖出一笔,2024年6月13日以16.5的价格全部卖出。经历14个月,亏损37%。亏损总额相当于账户总资金的2.8%。

现在看起来,隆基绿能仍然不失为一家优秀的公司。在行业低潮来临前,企业领导人就在各种场合频频警示。从目前看,隆基的应对反映出一种长远的战略考量,旨在避免陷入低利润、高竞争的恶性循环,试图通过技术差异化寻求可持续发展路径。尽管目前业绩承压,但隆基的决策逻辑符合其对光伏产业未来趋势的理解,即通过技术革新和差异化竞争来应对产业整合的挑战。隆基能否成功,还需视乎未来市场和技术发展的具体情况,但其当前的思维模式和策略调整表明了对于改善产业生态、追求长期利益的决心。

我所以选在这个时候清仓,是我不喜不确定性,我不知道这个复苏需要多长的时间,图个安心就先撤了。前面在买入时,我是预估过光伏行业的发展趋势的,当时的预估结果是行业会因为一些过度投资导致产能过剩,会影响到整个行业的高速发展,没想到结果却是行业的普遍亏损,也就是说对国内这种一哄而上能达到的程度远远估计不足。

下面记录三则市场观察:

松湖半岛等项目业主们发起了售价保卫战

有新闻讲,近期东莞大岭山房地产市场正经历寒潮,松湖半岛等项目业主们发起了售价保卫战,呼吁将售价统一维持在4万元/平方米,试图以此抵御房价的持续下跌。

自2020年以来,松湖半岛、天钻、中海璟尚等项目曾以近4万元/平方米的高价开盘,如今中海璟尚的清盘价已降至1.8万元起,跌幅之大令人咋舌。

我没有投资房产,目前房产的情况真的这样的惨烈吗?

有市场人士指出,大岭山当前面临的困境,主要是新盘供应过剩、人口增长有限及缺乏重大规划利好等因素共同作用的结果。在此背景下,业主们的集体行动虽愿景良好,但在市场力量面前能扛得住吗?房价的起伏,归根结底遵循着市场供需的基本法则,非少部分人力所能轻易逆转。

茅台价格崩了

近期,飞天茅台的价格一降再降,有人讲茅台终端价如果跌破2000元意味着崩盘了,如果茅台崩盘了五粮液肯定受影响,五粮液有影响泸州老窖就直接废了,往下一个个推就行了,火车头崩了下面的小弟都不会好过。

三年来房价、车价都呈现了暴跌,现在轮到茅台了。有市场人士认为我们不能把茅台酒仅仅看成是一款酒,他们认为“房子、车子、茅子其实是中国人资产的定价之锚”。

近来,这定价之锚持续性暴跌,飞天茅台相继跌破2500/2400关口,将会动摇所有中国资产评估值,茅台酒的金融化属性之强和社会存量之巨,其实超出了所有人的想象,一旦茅台酒的价格下行跌破2000/1499关口,不仅仅是整个中国酒业的价格体系会颠覆重构,而是中国人的大量资产评估体系会被颠覆重构!

——茅台在国民经济中占有这样的权重吗?我是怀疑的。作为市场观察记录在这里。

美联储今年可能仅有一次降息

6月12日新的一次议息会议,美联储连续第七次维持联邦基金利率在5.25%至5.5%不变。通告说其点阵图显示,今年可能仅有一次降息。尽管市场曾预期美联储将在2024年降息多次,但最新的信号表明降息次数和时间点可能被重新评估。政策声明显示,美联储对通胀进展感到满意,但仍然偏向控制通胀风险。鲍威尔强调,高利率虽对居民造成负担,但长远看,控制通胀对经济更有利。

欧洲央行挺不住了,美联储还在硬挺,虽然市场普遍认为降息时间将晚于早先预期,但是这个事“不是初一就是十五”,迟早的事,从我国5月份相关经济数据看,状态与趋势都还不错,所以,A股市场因为这种种原因现在振荡多一些,其作用就是底筑的更加牢固一些,未来可期呀。