本周腾讯控股、中国平安、四方股份发布了年报,本周的备忘录就以这三个的年报简评为主吧。

先看看本周统计:

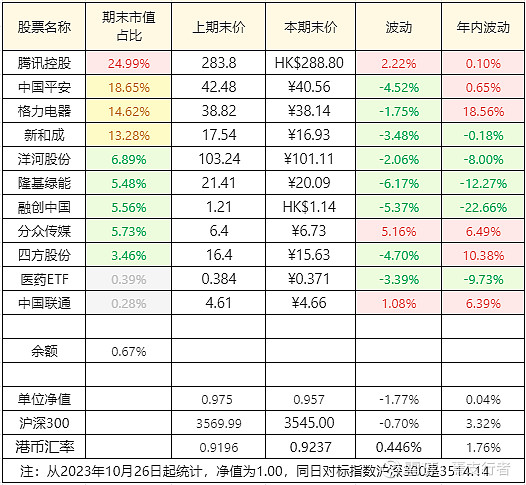

本周投资组合下跌1.77%,比对标指数沪深300指数下跌0.7%。

目前市场总体趋势已经向好,但是已经有好几周我的投资组的收益率明显不及对标指数(沪深300),这不禁令我质疑自己的选股!

所以,下一个阶段,我要重点解决的是“重新梳理与思考选股、建立投资组合的问题”。

不追逐热点,这是已经确定了的。我们知道追逐热点的风险很大,原因是当作为小散户的你通过社会媒体发现某个热点的时候,这个热点的投资价值早已经体现到了它的价格中了。这时候被炒成热点,实际它的潜台词就是在找接盘侠。追逐热点的人其实就是冤大头。

但是不追逐热点,不意味着就应该忽视社会经济、科技发展的趋势。有道是“在风口,猪都能飞上天!”理解新事物总是会遇见很多的困难,自己也算是接受了科技教育的一代,虽然已不很年轻,但是对科技、经济发展与相互影响的逻辑是理解的。

所以,要把数字经济、新能源、人工智能、医疗医药纳入到投资视野中。要积极梳理、积极研究,提出模型。——这是反思的第一点,不要画地为牢,要拓宽研究视野!应该从考察成长性上去发现,而不是通过媒体才发现热点。

衡量企业最关键的就是收入与利润。等到财报发布,做出正确的选择固然也可以有个差不多的收益,但是这样你几乎没有办法摆脱在市场上被动的局面,但如果能够准确预测企业的发展趋势,你才能真正从容地选择,所以建立收入模型、净利润模型,可以引导我们更加深入的探究企业的发展趋势。还有就是仓里的融创中国、隆基绿能,未来的业绩不确定性很高,虽然仓位不大,但是表现总是很拉胯,也让人极不舒服,思考要不要调仓?

下面说一说对腾讯、平安、四方年报的看法吧。

腾讯2023年报解读:业务结构优化驱动增长,多元化布局展现强劲复苏实力

腾讯控股在2023年华丽转身,成功摆脱2022年的低迷状态,全年财报数据显示,总收入高达6090.15亿元,净利润(非国际财务报告准则)跃升至1576.88亿元,金融科技与企业服务业务连续两年占据营收榜首位置,展现了腾讯强大的盈利能力与韧性。

腾讯的盈利能力、业务生命周期、成长性和确定性四项指标均表现抢眼。2023年,腾讯毛利和毛利率双双刷新历史纪录,这反映出腾讯在业务结构优化和新业务盈利能力提升上的显著成效。游戏业务虽然不再独挑大梁,但腾讯整体毛利率依然维持高位,新业务如视频号、小程序、小游戏和微信搜索等在微信生态的滋养下蓬勃兴起,为腾讯带来丰厚利润。

尤为突出的是,腾讯广告业务实现了超预期增长,视频号广告收入迅猛攀升,金融科技板块也保持了两位数的增长速度,这充分印证了腾讯在全球化和多元化业务拓展上的卓越成就。腾讯深知股东利益的重要性,2023年不仅通过回购和分红双管齐下,向投资者慷慨回馈,而且还减少了总股本,表明回购力度超过了增发,同时承诺2024年将进一步加大回购力度。

总结腾讯2023年的年报亮点,游戏业务虽然在国内市场增长疲软,但海外市场崭露头角,成为新的增长点,小游戏业务更是保持着高速增长。而视频号广告业务在AI助力下实现了高歌猛进,金融科技及企业服务业务则取代游戏业务,成为了腾讯的主要收入支柱。此外,腾讯对股权激励的支出有所下调,股份奖励数量逐步减少,显示出公司对激励政策的理性调整。

在股东回报方面,腾讯更是展现出了前所未有的诚意,计划在2024年将股份回购规模翻番至超千亿港元,并提高了年度分红额度,提升了股东的投资回报率。根据估算,腾讯的股息率有望增至4.8%,对投资者极具吸引力。

综合分析四个价值要素,腾讯在2023年凭借业务结构调整、成本管控以及内部优化,极大地提升了盈利质量,并且在加大对股东回报力度的同时,展现出极强的抵御市场波动的能力。尽管游戏业务面临挑战,但在视频号、广告业务和金融科技等多元业务的支撑下,腾讯凸显出其深厚的抗压能力和持续增长的潜力。随着腾讯对海外市场加大布局和内部业务的不断优化,公司有望在未来实现更出色的业绩表现。

总之,腾讯控股2023年的年报生动诠释了其在逆境中的锐意改革和坚定前行,无论是从稳健的财务数据、多元化的业务布局,还是从对股东权益的尊重与保障,都体现出腾讯作为一家全球领先科技企业的深厚实力和广阔发展前景,对于长期投资者而言,腾讯无疑是一个值得信赖的选择,既能抵抗市场波动,又能带来稳定且有吸引力的回报。

中国平安2023年报透析:稳健增长显实力,改革布局赢未来

中国平安在2023年年报中交出的是一份还不错的成绩单,展现了其在复杂经济环境下稳健的经营能力和勇于改革的决心。年报显示,归属于母公司股东的营运利润达到1179.89亿元,全年派息同比增长0.4%,股东回报保持稳定。即使面临投资回报率下调与贴现率调整的双重压力,平安依然在新业务价值创造、代理人制度改革以及医养生态建设等方面表现出色。

在投资环境趋紧的情况下,平安的新业务价值表现坚挺。即便将长期投资回报率下调至4.5%的保守水平,2023年的新业务价值按可比口径计算仍实现了36.2%的强劲增长,这意味着平安在谨慎的预设下仍有能力推动新业务蓬勃发展。

代理人制度改革成效显著,人均新业务价值激增89.5%,代理人工资翻倍,队伍结构更加优化。代理人数量在触底后开始回弹,预示着新业务即将步入高速增长轨道。

投资端,平安承受了一定压力,综合投资收益率为3.6%,低于过去十年5.2%的平均水平。对此,平安积极调整投资策略和资产配置,增加了权益资产比重以抵消债券收益率下滑的影响。尽管平安资产管理业务2023年净利润亏损195亿元,但随着市场环境变化及投资策略的调整,投资收益有望逐步好转。

银行业务方面,净息差从2022年的2.75滑落至2.28,预计2024年仍将承压。尽管归母营运利润下滑约20%,但寿险、财险和银行三大主营业务仅微跌2.8%,整体经营基础依然稳固。寿险和健康险的内涵价值增长6.3%,当前市价与内涵价值比率(P/EV)为0.92倍,意味着公司估值较低,颇具投资吸引力。

在医养生态布局上,平安的表现同样引人注目。医养服务客户数量迅速增长,线下医养机构建设有序展开,这不仅有助于减轻负债压力,也为新业务增长注入动力。平安通过“保险+医疗+康养”一体化模式,有望在中长期实现差异化的竞争优势。

面对未来的机遇与挑战,平安将持续深化代理人改革,优化投资组合,充分利用医养生态布局的优势,力求实现业绩稳健复苏。随着医养项目逐一落地和投资策略不断完善,平安有信心在保险行业内保持领先地位,2024年一季度业绩有望迎来“开门红”,备受业界期待。

四方股份2023年年报解读:稳健增长显实力,新能源与海外市场拓展亮眼,毛利率与研发投入双提升,展望未来业绩持续向好

四方股份在2023年的财务报告显示,公司继续保持稳健的财务状况和健康的业务发展。年度业绩增长符合股权激励目标,若剔除一次性股权激励成本和存货减值准备的影响,增长更为显著。2023年全年实现营业收入57.51亿元,同比增长13.24%,归母净利润6.27亿元,同比增长15.46%,扣非归母净利润则增长了17.77%。2023年第四季度业绩虽增速略缓,但仍实现了稳定增长。

报告期内,公司在新型电力系统的各个领域均有进展,包括电网自动化、电厂自动化和其他业务(如用电、储能等)。得益于国家电网基建投资的增长和新能源产业尤其是风电、光伏行业的繁荣,四方股份在电网自动化和新能源设备方面的业务均取得明显增长。其中,电网自动化业务收入同比增长11.01%,电厂自动化业务收入同比增长11.55%,其他业务收入则实现了61.87%的高速增长。

海外业务方面,四方股份积极拓展国际市场,2023年海外收入同比增长10.6%,并在多个国家和地区中标重要项目,彰显了其国际竞争力和本地化服务战略的有效实施。

公司在毛利率和盈利能力方面均有提升,整体毛利率达到34.44%,同比增长2.29个百分点。同时,公司重视研发投入,2023年研发费用率为9.41%,重点布局氢能、柔直输配电、储能等前沿领域,并取得了一系列技术研发成果和市场突破。