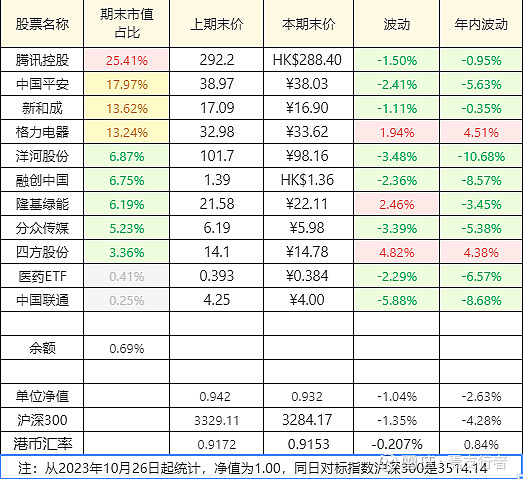

周末收盘后统计表:

本周投资组合的净值较上周跌1.04%,对标指数沪深300跌了1.35%,连跌两周。

关于四方股份:

开年两周,四方股份涨幅在组合中排到了前面。

我是在去年10月份才开始建仓四方股份的。四方股份成立于1994年,由杨奇逊教授创立。杨奇逊,中国电力系统继电保护领域的杰出专家和学者,被誉为“中国微机继电保护之父”,是现任董事长高秀环博士的导师,两位都是业内的顶级人才。公司专注于智能发电、智能电网、智能配电等领域,在电力设备制造领域,特别是在继电保护、自动化与控制系统等方面拥有深厚的技术积累和创新能力。

公司在电力设备制造领域已经建立了稳固的市场地位,并且不断拓展新的业务领域,如新能源、储能、军工等。随着全球对清洁能源和智能电网的需求增加,公司有机会进一步扩大市场份额和提升业务规模

公司三季度发布启航二号限制性股票激励计划。绑定高管(12人)及核心技术骨干(450人),考核目标为23年、23-24年、23-25年的净利润累计增长率不低基数值(21与22年净利润的平均值5亿)的25%、65%、110%,测算23年、23-24年、23-25年的累计净利润分别为6.2、8.2、10.4亿元。公司限制性股票激励绑定核心骨干利益,有望维持公司团队稳定,也彰显公司对未来业绩增长的信心。

这个激励计划所预设的利润增长目标可不低,如果真的能实现,这样的增速就是高速增长。从历史看业绩增长稳健,既不属于热炒,也不是冷灶,行内竞争虽然也比较激烈,但毕竟是toB的,行业秩序还算清晰,电力行业近几年肯定看不到衰落;目前的股价也在合理偏低的位置,股息达到了4.37%,盘子也不大,股东只是去年同期的57%,妥妥的潜力苗子。

关于洋河股份

从上月起,洋河就陷入了“混改追责”的流言,不知道是真是假?看了网友的几篇帖子,对来龙去脉做了一点了解,感觉对洋河而言还真的有可能造成较大影响,一时还有点惴惴不安。

考察了一下近期白酒板块,包括茅台、五粮液、老窖等,跌幅都挺大的。五粮液、泸州老窖市盈率跌到了20倍以下,茅台也跌到了30以下。洋河的则跌到了15以下。

既然洋河的未来存在较大的不确定性,是不是应该乘此机会,把洋河的仓位换成或者部分换成比如五粮液、老窖等?

在持股动摇的时候需要考虑的问题有两个,一是白酒行业整体的问题。总体上社会中对白酒有“少喝酒、喝好酒”的趋势,这样导致的结果,一是白酒总销量增长幅度会越来越小,直到停滞,并转为稳定或下降;二是行业集中度还会进一步提高。也就是说白酒行业目前正处在从成长型向成熟型转化的阶段。目前像五粮液、泸州老窖年度净利润增长率还能达到并超过15%,这个水准应该妥妥的是成长股,同时这些上市公司目前手头都具有大量的类现金资产,具有较大的投资冲动,包括茅台在内也都在扩大产能,在这种情况下,如果要投资白酒行业是不是就应该投头部,逻辑上没得选!所以考虑换股是明智的选择!

但是,我还是没有下这个决心,理由是:

关于洋河传言。俗话说前人栽了树,后人乘凉!不能现在看的前面积极参与混改的人挣钱了就眼红,有人说可能“鼓励”那些人“捐赠”一些出来,这是不是现代版“打土豪、分田地”?(当然,如果其中有违法违规,那另说)所以本次如果传言为真,我倒是非常想看一看最终的处理结果。我希望能够看到法治精神在这里发扬,我认为这是一个在市场经济下的基本原则,社会要有这个容忍度,所以,我选择相信本次的这个问题会得到妥善解决,对企业经营不会造成大的困扰。

回看历史,五粮液、泸州老窖市盈率都曾低至6倍以下,目前市盈率是刚到20以下,如果看历史,下跌空间还非常大,相对来说洋河的市盈率更低一些,所以,一动不如一静。暂时不换!

开年连跌两周。这几天洋河又跌的止不住。看到这些,确实有点影响心境。

我此前认为A股很快就会折返向上,有时候心里还会憧憬,这连跌了三年,今年涨幅起码有个25%吧?为啥是25%呢?因为有25%,我投资组合的的市值才能够达到2021年年初的那个程度。

但即便是有25%,我扪心自问自己的内心似乎也不能说满意。问题是,如果今年并没有这个涨幅,或者2024年市场依然下跌,我又会怎样?

我会退出市场吗?我想不会!市场不可能归零,也就是只要不归零我就不会退出市场。

不过,上面讲的那是极端的情况。

面对市场,我既不能凭借自己的愿望,一厢情愿的做乐观预测,因为它是市场,不以任何人的意志为转移!也不能罔顾客观事实,股市也许常常有低迷的时候,但股市最终反映的是社会经济的发展与成果,现在社会产能在提升、技术在进步,风险也在化解,国家政策有那么多的精英们在促进,实际上转折就在不经意处。

所以,该吃吃、该喝喝,啥事都不要往心里搁!