各位“水手”周末好,(注①:水手这个称谓会在下文解释缘由),我个人很少对股票发表看法,上次对广汽集团的虚假宣传发表评论,被人身攻击以及对我个人的质疑,让我对这个交流平台十分失望,但我还是想对各位水手说点自己对蓝帆的看法和见解,希望各位不吝斧正。

董秘在回复中不止一次回复过公司的战略是实现“中低值耗材+高值耗材”,而随着并购柏盛国际,公司这个业务格局已经基本实现。总的来说公司的战略走的是非常的对,为此公司打造了“防护事业部”和“心脑血管事业部”。在传统的防护事业部经营稳定的基础上,公司依旧是全力的抢占心脑血管领域的技术制高点,打造以柏盛国际为中心的大格局,后续继续并购瑞士的NVT,可以说蓝帆医疗在这条路上是下了很大的决心的,投入了巨大的金钱跟精力。

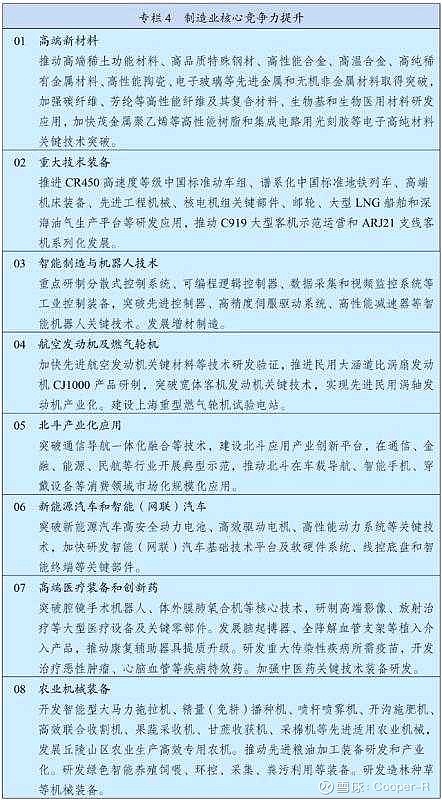

当然集采之后,心脑血管事业部就被许多人认为是累赘了。对于英科决心在手套上一条道走到黑来看,蓝帆疫情期间没有抓住机会多少显得管理层有些“无能”,但真就如同大家认为的这样吗?董秘不止一次强调过,公司的战略是两条腿走路,不会临时变卦,这就是行棋无悔。对于集采,我个人的看法是,集采会使得短期内利润大幅下降,但长期来看,是利好头部企业的,行业集中度会显著提高,这在长期来看是利好,具体可参见十四五期间对高端医疗装备和创新药的规划(见下图07)。这是国家的意志,没人可以阻止国家战略的实施。

但有些不确定性的东西一直制约着大家对公司的认同,但各位要知道不确定性在带来风险的同时,也给蓝帆带来了巨大的想象力。

我想持有蓝帆的各位水手不但看中的是疫情期间高利润的手套业务,更看中的是公司的多元化发展道路。

各位整天喷公司不务正业的水手,我倒觉得英科更适合你,英科没有不务正业,有计算器冒烟的一季报,没有令人提心吊胆的商誉问题,更没有怼股民的董秘。况且现在英科这个价位也是十分诱人,何必持有蓝帆自讨苦吃呢?

注①:蓝帆英文名blue sail,各位持有蓝帆的股东则可以称之为sailor ,中文即为水手,船员,海控的股民是船员,那我们就叫水手吧。

我们都是水手

也曾乘风破浪

或许依然向往

却已找不到方向

哪怕偶然看见别的帆船悄然路过

哪怕上面掌舵的是曾经的我

心

却仿佛早起时候的海平面

浪静,风平……

然而某天

当我再次于夜色中抬首仰望

繁星依旧闪耀在天幕

月银如瀑般洒下

点缀于海洋以及其上的一叶扁舟之上