关注电力板块的机会:

“碳中和”背景下电力供给结构迎来确定性变革,以风电、光伏为主的新能源运营行 业将打开长期成长空间。在测算推演的过程中,我们可以得出三点推论:

推论一:十四五、十五五期间火电发电小时数不会明显下滑,有望维持相对高位;

推论二:核电的刚需属性空前凸显,“十四五”期间有望迎来加速;

推论三:风光装机的快速增加,有望催生抽水蓄能行业的加速发展机遇。

煤价、电价新常态下火电资产有望迎来底部反转

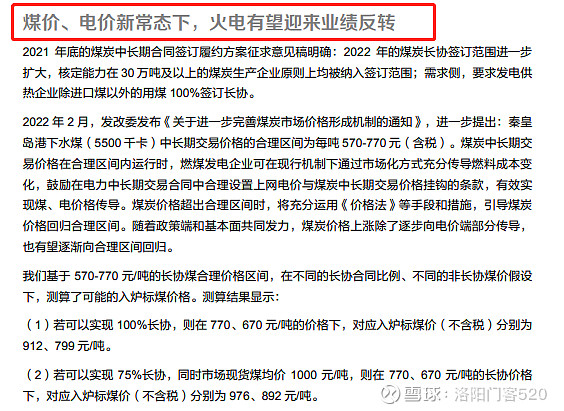

火电基本面已处至暗时刻,煤价、电价新常态下有望释放较大业绩弹性。“市场 煤”和“计划电”的长期错位在政策引导下预计将逐步修正,届时火电周期性弱 化、回归公用事业属性,有望以稳定的 ROE 回报,创造充裕的现金流,并支撑转型 发展的资本开支或可观的分红规模。其生命周期的最后一轮现金流将助力火电企业 的“二次创业”,昔日的火电龙头可能最有潜力成为未来的新能源巨擘。

⚫ 核电刚需属性空前凸显,有望迎来加速良机

基于十四五、十五五的电量供需测算,我们认为核电有望迎来加速发展。作为近零 碳电源,也是目前看来很有可能大规模替代火电的基荷能源,核电在未来新型电力 系统中的价值将愈发凸显。中性假设下的测算结果显示,为避免缺电危机,十四五 期间新开工核电机组需求可能超过 60 台。

⚫ 风光装机高速增长,催生抽水蓄能行业加速发展机遇 抽水蓄能是兼具经济性、可靠性的电网侧灵活性资源主力。

中国抽水蓄能装机规模 占风电、光伏发电装机比重由 2014 年的 18% 下降至 2021 年的 6%,未来随着风 光电大规模并网,电力系统对抽水蓄能的需求缺口较大。根据《抽水蓄能中长期发 展规划(2021-2035 年)》, 2025 年抽水蓄能投产总规模 6200 万千瓦以上;到 2030 年,投产总规模 1.2 亿千瓦左右。

“发改价格〔2021〕633 号文”新机制有望显著提升抽水蓄能收益,除了对应资本 金内部收益率 6.5%的容量电价收益,据测算,一座 100 万千瓦装机的抽水蓄能电 站,中性假设下有望实现每年 0.88 亿元的电量电价收益,且电量电价收益具有较大 弹性。

未来抽水蓄能电站有望参与电力中长期交易、现货市场交易、辅助服务市 场,获得多元化收益。

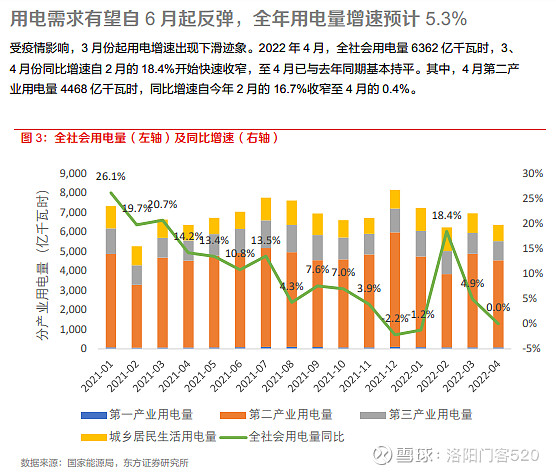

电力小幅跑输大盘,预计全年用电量增速 5.3% 板块表现:水电>火电>风电>光伏发电

我们尝试使用月度电量比例法对 2022 年 5-12 月的全社会用电量进行预测,从而得出 2022 年全 年用电量增速的大致判断。2016-2021 年,每年 1-4 月用电量占 5-12 月用电量的比例介于 39.51%-44.72%,平均值为 43.56%;2016-2020 年平均值为 43.38%;2016-2019 年平均值为 44.35%。2016-2021 年,每年 5-12 月用电量占全年用电量的比例介于 69.1%-71.68%,平均值为 69.67%;2016-2020 年平均值为 69.76%;2016-2019 年平均值为 69.28%。其中 2020 年数据相 对偏离的原因为上半年受新冠疫情影响较大。 虽然 4 月用电量增速明显下滑,但随着稳经济、保增长的政策推动,以及复工复产的持续推进, 用电需求在年内后续月份有望迎来反弹。基于 2016-2021 年数据,考虑到疫情因素的影响,在中 性假设下,我们预计:(1)情景一,2022 年 1-4 月用电量占 5-12 月用电量的比例为 43.96%; (2)情景二,2022 年 5-12 月用电量占全年用电量的比例为 69.27%。弹性预测结果显示,在悲 观、中性、乐观的假设下,2022 年全年用电量增速分别为 3.3%、5.3%、7.4%。

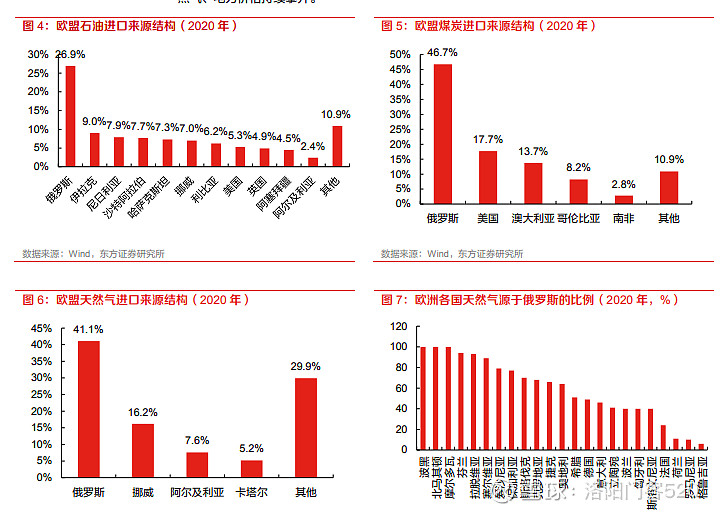

电力供给结构演变的三点推论 中国的能源转型:先立后破、通盘谋划,坚定“双碳”目标 今年以来,俄乌局势严重影响欧洲能源价格,使得欧洲能源转型升级面临更大挑战。欧洲能源的 对外依存度一直较高,2000 年至 2020 年从 56.3%上升至 57.5%;其中德国 2000 年能源对外依 存度为 59.4%,2020 年上升至 63.7%。 2020 年欧盟石油进口的 26.9%、煤炭进口的 46.7%、天然气进口的 41.1%来自于俄罗斯,且俄罗 斯皆以绝对优势位列欧盟三种化石能源进口来源国第一位。以天然气为例,大部分欧洲国家对俄 罗斯天然气的依赖程度较高(芬兰 94%、德国 49%、意大利 46%),俄乌冲突发生之后欧洲天 然气、电力价格持续攀升。

今年 2 月 28 日(即俄乌冲突爆发后一周),德国经济部提出一份待立法草案,计划加速风能和太 阳能基础设施扩张,将 100%可再生能源供电的目标提前至 2035 年(原计划 2050 年)实现。内 容包括:(1)考虑到前期在能源基础设施如储能方面投入不足,短期内会加大化石能源投入以 确保能源安全;(2)加快中长期可再生能源投入,从根本上解决欧洲天然气供不应求的问题。 欧洲能源供需局势的变化可能会对中国的能源转型规划产生深远影响。今年两会政府工作报告提 出“有序推进碳达峰碳中和工作”:“推动能源革命,确保能源供应,立足资源禀赋,坚持先立 后破、通盘谋划,推进能源低碳转型。加强煤炭清洁高效利用,有序减量替代,推动煤电节能降 碳改造、灵活性改造、供热改造。推进大型风光电基地及其配套调节性电源规划建设,提升电网 对可再生能源发电的消纳能力。推进绿色低碳技术研发和推广应用,建设绿色制造和服务体系, 推进钢铁、有色、石化、化工、建材等行业节能降碳。坚决遏制高耗能、高排放、低水平项目盲 目发展。推动能耗‘双控’向碳排放总量和强度‘双控’转变”。

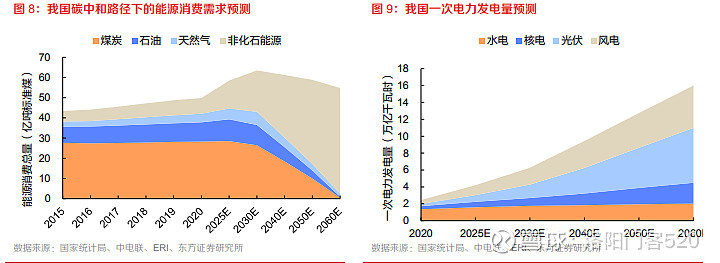

能源和电力结构转型测算及推演 我们对碳中和路径下一次能源消费结构进行了拆分测算。我们预计:

(1)总能源需求达峰的时间可能为 2030 年左右,对应约 63.5 亿吨标准煤。

(2)煤炭需求在“十四五”期间整体处于峰值平台期,“十五五”期间开始下降,之后下降的 斜率逐渐变大。

(3)石油消费量“十四五”末峰,对应约 10-11 亿吨标准煤,对外依存度可能仍不低于 70%。

(4)天然气消费量 2030 年前保持年化 4%-6%的较快增长,达峰时间预计为 2030 年或稍晚。

在我们的测算情景下,化石能源消费占比将从 2020 年的 84%下降至 70%以下(2030 年)、5% 以下(2060年);相应的,非化石能源消费占比将从2020年的16%提高至超过30%(2030年)、 超过 95%(2060 年)。 需要指出的是,出于电力系统安全、可靠、平衡的需求,煤电装机规模的下降拐点可能并不会很 快出现。作为消耗化石能源的二次电力,煤电的发电量、装机容量可能先后于 2030 年前实现达 峰。 从一次电力的结构变化预测看,除水电外,光伏发电、风电、核电都将快速发展,并将在“十四 五”、“十五五”期间成为覆盖增量用电需求的主力,并在2030年以后逐步对火电的电量份额进 行替代。 预计到 2025 年、2030 年,我国电力总装机将从 2020 年的 22 亿千瓦分别达到 30.5 和 41.3 亿千 瓦左右;风电+光伏装机占比由 2020 年的 24.3%分别提升至 38.4%和 52.1%。2025 年和 2030 年,风电+光伏发电量占比预计由 2020 年的 9.5%分别提升至 18%和 27%。

在一次能源消费结构的拆分测算基础上,我们同样进行了电力供给结构的拆分预测。 火电:新能源的大规模替代是渐进的过程,考虑到储能(抽水蓄能、电化学储能等)规模、增速、 成本的约束,未来十年火电总装机仍有小幅增长,预计于 2030 年或稍早达到峰值,约 14 亿千瓦; 新增装机中碳排放较小、调峰能力更强的燃气发电比例将有所提升。用电需求的可观增长叠加火 电新增产能缩减,其利用小时数预计“十四五”期间整体有所提升,“十五五”期间达到峰值并 真正开启由基荷电源向灵活性调峰电源的角色转变。 水电:优质的零碳能源,但受限于资源禀赋和经济性约束,未来增长空间有限,理论天花板清晰

可见。“十四五”期间将迎来金沙江、雅砻江的一轮投产,这是短期可预见的最后一轮投产高峰。 核电:行业将长期发展,但目前来看年化增速不高。可预见的时间内,将仍以成熟的裂变核能应 用为主。未来十年将是三代核电技术开工投产的高峰,中性预期下2030年的装机规模将达到目前 的 2 倍以上。在安全性、经济性、技术迭代、国家战略的共同作用下,核电的远期发展空间弹性 较大。

火电基本面已处至暗时刻,煤价、电价新常态下有望释放较大业绩弹性。“市场煤”和“计划电” 的长期错位在政策引导下预计将逐步修正,届时火电周期性弱化、回归公用事业属性,有望以稳 定的 ROE 回报,创造充裕的现金流,并支撑转型发展的资本开支或可观的分红规模。 中长期来看,在未来以新能源为主体的新型电力系统中,火电势必将由电量型电源逐渐过渡为灵 活性调峰电源,并有望迎来全新的成本回收机制。其生命周期的最后一轮现金流将助力火电企业 的“二次创业”,昔日的火电龙头可能最有潜力成为未来的新能源巨擘。

$华电国际(SH600027)$ $晋控电力(SZ000767)$ $华能国际(SH600011)$