厦钨新能是A股上市公司厦门钨业的控股子公司,此次厦钨新能冲刺科创板,是厦门钨业践行分拆上市的重要战略步骤。此前,辽宁成大、生益科技、中国铁建等上市公司已先后送“子”科创板。而越来越多正极企业跻身上市赛道,也意味着未来正极市场竞争的剧烈程度将再度升级。那么电池材料这门生意,在新能源汽车产业链上究竟是什么样的存在?厦钨新能未来的增长在哪里?

电池正极材料业务

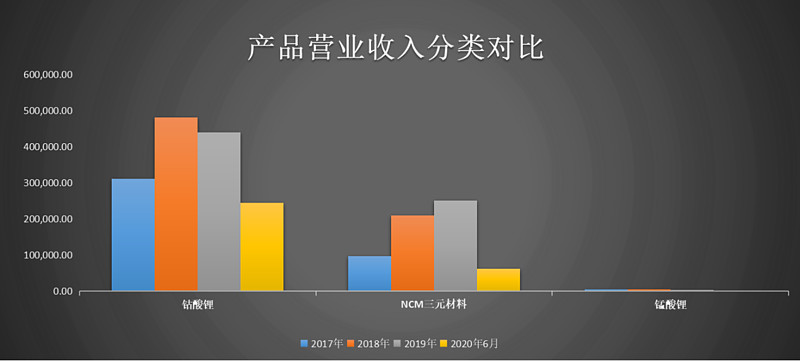

厦钨新能的前身是厦门钨业下属电池材料事业部,自2004年开始锂离子电池正极材料的研发与生产,并于2016年12月新设公司独立运行,成为厦门钨业下属专业从事锂离子电池正极材料的研发、生产和销售的子公司,主要产品为钴酸锂、NCM三元材料等。

来源:招股书

钴酸锂、NCM三元材料是锂电池的核心关键材料,最终应用于3C电子产品、新能源汽车和储能装置等领域。

来看财务数据:2017年至2019年,公司分别实现营业收入42.11亿元、70.26亿元、69.78亿元,归属于母公司所有者的净利润分别为1.66亿元、8010.61万元、1.5亿元;经营性现金流为-5.94亿、1.11亿、1.72亿元;毛利率为12.70%、10.09%、8.06%。

值得关注的是,厦钨新能拓展了国内外众多知名锂电池客户。在3C锂电池领域,公司与ATL、三星SDI、村田、LGC、欣旺达、珠海冠宇及比亚迪等知名电池企业建立了稳固的合作关系,产品广泛应用于下游中高端3C电子产品;在动力锂电池领域,公司与松下、比亚迪、宁德时代、中航锂电、亿纬锂能及国轩高科等知名电池企业建立了稳定的合作关系。

这门生意技术为本

随着动力电池的发展,目前的电池需要达到:高能量密度、长寿命、高安全、低成本。杉杉在技术方面的选择正是顺应了这几个方面的要求。

对电动车来说,其零部件数量不多于90个,远少于燃油车的上千个,因此45%的制造成本是电池。

锂电池材料可分拆为:正极材料、负极材料、隔膜、电解液、包装。其工艺大致配比,为2份正极+1份负极+0.9份电解液。在锂电池材料领域,厦钨新能占据正极材料板块。

正极材料性能直接影响着锂离子电池的性能,其成本也直接决定电池成本高低。也就是说,发要达到高能量密度、长寿命、高安全、低成本,就需要选择正确的正极材料。

目前五大主流锂电池正极材料为:钴酸锂、镍钴锰酸锂、锰酸锂、磷酸铁锂、镍钴铝酸锂。

来源:新材料

由于目前的新能源汽车补贴政策的方向(高能量密度),使得锂电池行业的技术开始转向三元电池,包括镍钴锰酸锂(NCM)和镍钴铝酸锂(NCA)。

目前,磷酸铁锂电池的能量密度在140Wh/kg 左右,而上限为 160Wh/kg 左右,这一上限制约了续航里程的提高。

而NCM523和NCM622的能量密度能够达到180Wh/kg,镍含量更高的 NCM811的能量密度最高能够达到220Wh/kg,因此高镍三元材料能够满足动力电池企业日益增长的产品需求。

此外,NCM 的循环寿命低于磷酸铁锂、能量密度低于 NCA。NCA 的能量密度可达210瓦时每千克,普遍比NCM更高(除811外),但安全性较差,对电芯的监控管理技术要求极高。

这两种技术路线中,特斯拉选择了松下的NCA电池,而我国电池厂家和车企更多选择了NCM。

产能爬坡

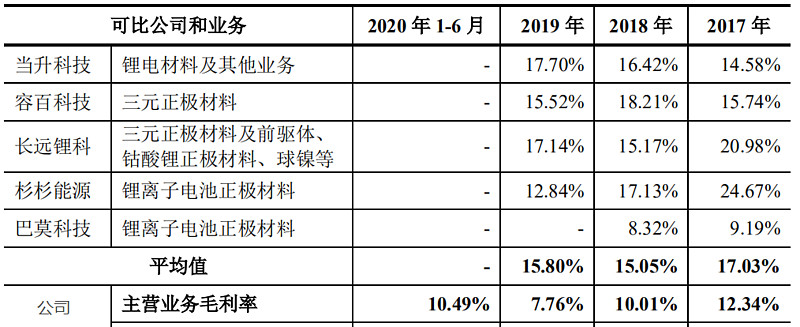

在电池材料这条产业链上,谁的产能高、质量好、规模体量大、成本低,谁更能满足下游客户的需求,谁的毛利就会更高。我们看下厦钨新能的毛利率以及同行业对比:

来源:招股书

2019 年,公司钴酸锂正极材料产销量居全球钴酸锂材料行业首位,NCM 三元材料产销量居我国 NCM 三元材料行业前五,公司锂离子电池正极材料总体产销量居我国锂离子电池正极材料行业首位,也是全球锂离子电池正极材料领域的重要制造商之一。

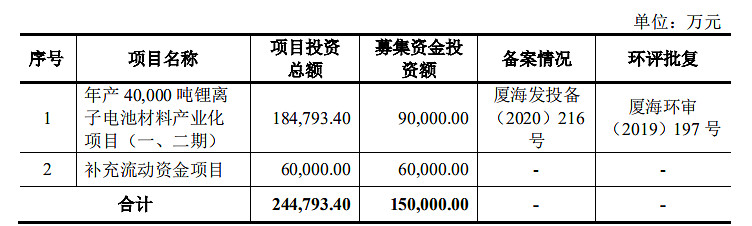

此次冲刺IPO,厦钨新能拟按轻重缓急运用于4万吨锂离子电池材料产业化项目(一、二期)及补充流动资金。

来源:招股书

总结

电池材料领域,由于处于产业链的“夹心层”,上游矿业、下游电池,话语权都较强,因而,在这个领域,会进化出不一样的生长逻辑——电池材料行业,往往会形成“细分赛道赢家通吃”的格局另外。虽然电池材料领域的行业增速较为稳定,与下游动力电池的增速相近,但这个领域,一旦出现技术迭代,将会对产业链带来极大的影响,厦钨新能必须敏锐的紧跟新能源技术变化的趋势,并且密切跟踪政策趋势,否则风险很大。

本文仅代表作者个人观点,不代表道科创平台。文章观点仅供交流、分享,不构成对投资人的任何投资建议。据此操作,风险自担。

作者:那时候

来源:道科创(网页链接)

关注精彩内容,查看官方网站~

本文为道科创原创文章,转载需注明出处,版权问题请联系我们微信客服(dkckefu)