天能股份是天能动力分拆出来的子公司,天能能动力旗下的铅酸电池、锂电池业务被统一划归天能股份。天能动力是国内的铅酸电池龙头企业之一,在2007年就成功在港股上市,自称是“中国动力电池第一股”。

早在2018年,天能动力就打算分拆天能电池及相关附属公司于A股上市。此次选中科创板,也可算是想蹭着风口来融资一波。这家公司目前的经营成果还不错,但是长远看不会成为一只潜力股。如果上了科创板,估计就是巅峰的估值了!

铅蓄动力电池龙头企业

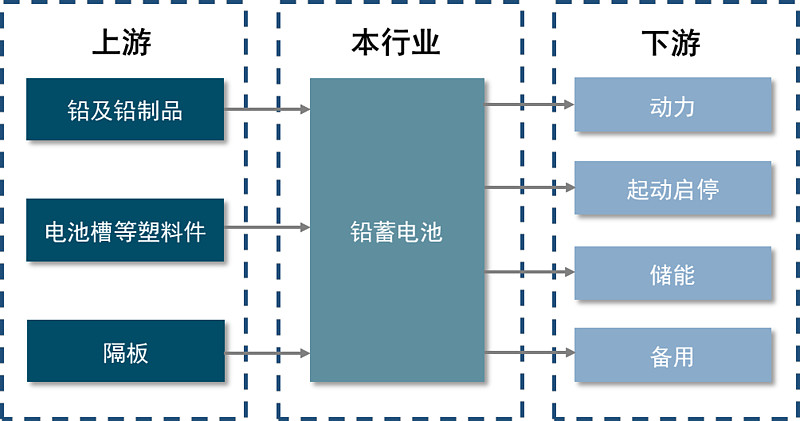

公司是一家以电动轻型车绿色动力电池业务为主,集电动特种车绿色动力电池、新能源汽车动力电池、汽车起动启停电池、储能电池、3C 电池、备用电池等多品类电池的研发、生产、销售为一体的国内绿色电池行业领先企业之一。

基于可循环利用性好、安全性高以及良好的性价比等优势,铅蓄电池被广泛应用于电动轻型车及电动特种车的动力领域。

而电动自行车作为我国电动二轮车市场的主要组成部分,其产量呈总体上升趋势。根据Wind 数据统计,全国电动自行车年产量已从2000年的29万辆增长至2018年的2,590万辆,全国有着庞大市场需求。

电动车市场也带动着铅蓄电池市场。根据China Insights Consultancy整理的数据,近五年我国销售的电动二轮车中使用铅蓄电池作为动力来源的车型占比均超过95%,铅蓄动力电池需求旺盛。

2018 年公司电动轻型车铅蓄动力电池市场占有率已超过 40%,市场占有率排名第一。

新国标实施,不影响存量市场

2019年4月15日,电动自行车新的国家标准《电动自行车安全技术规范》正式实施。新国标将电动两轮车定义为非机动车,要求整车重量不超过55公斤,并且最高时速不得超过25公里。在一辆电动两轮车中,仅铅酸电池的重量就可达到40公斤,这意味着整车重量几乎必然要超过55公斤。

由于大多数车型都无法满足要求,市场上一时之间几乎出现了无车可卖的景象。这让下游市场受到打击,天能股份也受到一定影响,但影响相比之下却没那么大。

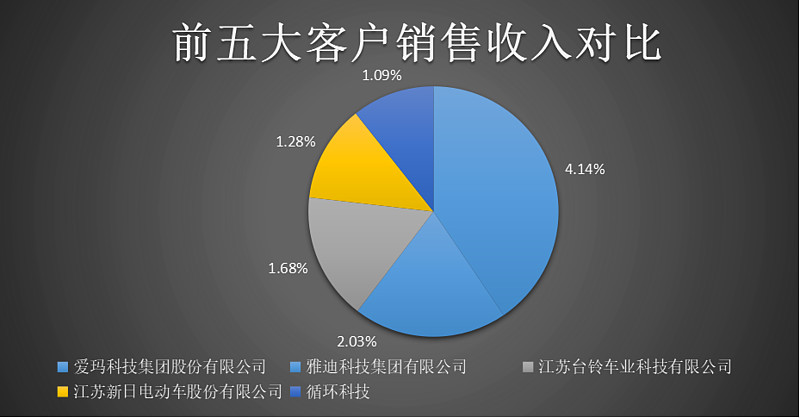

原因在于这些电动两轮车整车厂并不是天能最重要的客户。例如,爱玛、雅迪两家的销量在2018年已占整个电动两轮车市场的40%左右,但只为天能贡献了6%的销售额。天能的前五大客户,一共只贡献了10%不到的销售额。

前五大客户销售收入对比

因此天能的主要客户,是电动两轮车的使用者,而不是生产者。电车使用者一、两年就会更换一次电池。铅酸电池寿命极短,通常一年左右就需要更换。庞大保有量带来的存量替换需求,共同推动了国内铅蓄动力电池需求量的增长。

突击融资,再登科创

2019年6月1日,天能股份召开股东大会,同意公司总股本由80,000万股增加到84,120万股,新增的股本4,120万股由长兴鸿昊、长兴鸿泰、长兴钰丰、长兴钰合、长兴钰嘉、长兴钰融以每股7.69元的价格、合计货币资金31,682.8万元认缴,其中4,120万元计入注册资本,剩余部分计入资本公积。

另外此次申请科创板上市,天能股份拟发行不超过11660万股,占发行后总股本的比例不低于10%;计划募资35.95亿元,用于绿色智能制造技改等项目以及补充流动资金。

募集资金中,有10亿元将用于补充公司流动资金,占比约28%。公司表示补充流动资金可减少公司债务性融资,优化资本结构,降低利息支出和财务费用。

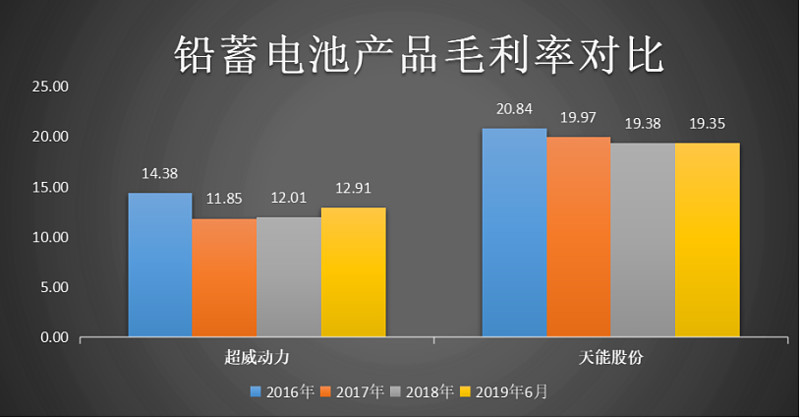

与超威共同竞争,毛利率持平

财报显示,天能股份2018的主营业务收入305亿元,其中铅酸电池销售收入301亿元,占比为98.6%;另外还有锂电池销售收入4亿元,占比仅1.4%。因此,尽管天能动力在招股书中极力放大锂电池业务,把自己说成是一家综合性的动力电池企业,与新能源汽车等新兴行业挂上钩,但是事实上天能动力仍然是一家相当纯的铅酸电池企业。

超威动力控股有限公司于2010年在香港联交所主板上市,该公司从事铅蓄动力电池以及其他相关产品的制造及销售,产品主要应用于电动自行车、电动汽车和特殊用途电动车等,同时亦生产及销售储能电池和锂离子电池。该公司2018年收入 269.48亿元,其中铅蓄电池收入 246.17 亿元,锂离子电池收入 7.91 亿元;2019年 1-6 月收入 117.11 亿元,其中铅蓄电池收入 113.38 亿元,锂离子电池收入1.38 亿元。

超威动力为天能股份在铅蓄动力电池领域的主要竞争对手。以产品毛利率来看两家的的竞争优势,其实差距不大。

毛利率对比(道科创整理)

超威动力的产品应用领域与公司相近,但毛利率低于公司,主要系上述毛利率依据超威动力港股财务报表数据计算所致。若天能股份铅蓄电池销售收入及成本按照天能动力港股财务报表的核算口径进行调整,则调整后公司报告期各期的铅蓄电池产品毛利率均在13%左右,这两家相差无几。

锂电业务,夸大成果

天能股份说现已形成了“铅蓄电池+锂离子电池”双产品体系,应用领域涵盖动力、起动启停、储能、3C 及备用,截至目前,铅蓄动力电池依然是公司收入的主要 来源。但事实却是锂电池的收入占比只有微不足道的1.4%。

天能股份的锂电池业务在2017年国家补贴的高潮中,获得了11亿元的收入。到了2018年,随着补贴开始退出,天能股份的锂电池销售收入也大幅下滑至4亿元。而且锂电池行业,除龙头外,其他企业都活的非常艰难。

新国标意味着,下一代电动两轮车必须采用锂电池,随着存量车逐步报废,铅酸电池也将不可避免的逐渐退出市场。雅迪、爱玛可以很容易的转去生产锂电车,但天能要转型做锂电池却没那么容易。

总结

天能股份能在铅酸电池市场做成全国龙头,有着自己的实力。但是行业前景已经不乐观,新业务拓展成果并不明显,未来上了科创板,估计也不会有太大的起色。或许天能股份就是有着独特的手段,期待后续的业绩表现。

本文仅代表作者个人观点,不代表道科创平台。文章观点仅供交流、分享,不构成对投资人的任何投资建议。据此操作,风险自担。

作者:那时候 来源:道科创

本文为道科创原创文章,转载需注明出处,版权问题请联系我们