近年来,国家和地方政府推出了多项促进工业机器人行业发展的相关政策,从多方面推进工业机器人行业的发展,政策支持力度不断加大,为行业提供了更大的市场空间和难得的发展机遇。作为自动化程度高、机器人应用广泛的下游行业,汽车制造业的景气度与瑞松科技的发展休戚相关。同时瑞松科技上市报告书呈现出市场份额较低、收入增长较慢、新增客户数量较少的态势,还是期待上市后的表现。

市场占有率提高,规模整体较小

瑞松科技是专注于机器人系统集成与智能制造领域的研发、设计、制造、应用、销售和服务,致力于为客户提供成套智能化、柔性化制造系统解决方案,瑞松科技的产品及服务除主要应用于汽车行业外,同时扩展到汽车零部件、3C、机械、电梯、摩托车、船舶等行业。

长期服务丰田、本田、三菱、马自达、菲亚特克莱斯勒、广汽乘用车、广汽新能源、比亚迪、德赛电池、日立电梯、五羊本田、中集集团、中船黄埔等知名品牌企业,为各行业提供机器人与智能制造生产线及工艺技术解决方案。

图:发行人建造的地板焊装生产线

中国工业机器人技术水平长期落后于发达国家,市场份额很大一部分仍被国际

厂商所占领。中国整车生产企业中自主企业仍与外资厂商、合资厂商处于长期竞争过程中,国产产品的技术积累和市场开拓比较艰难。

报告期内,瑞松科技主营业务收入分别为65,490.34 万元、70,510.38、73,637.75万元和31,933.79万元。公司收入稳步增长,但增长幅度较小。

从收入规模来看,2018年度,机器人、华昌达、天奇股份的收入规模超过发行人,天永智能、克来机电的收入规模低于发行人;天津福臻的营业收入为 9.31 亿元,上海冠致的营业收入为 7.96 亿元,鑫燕隆的营业收入为13.03亿元,均高于发行人,发行人的业务规模小于同行业部分上市公司。

主营业务波动,毛利率偏低

瑞松科技的主要产品包括机器人自动化生产线、机器人工作站、机器人配件销售等。

机器人自动化生产线是核心业务,发行人抓住工业机器人应用领域不断扩展、自动化程度不断深化的行业发展趋势,业务领域除覆盖汽车行业外,同时扩展到汽车零部件、3C、机械、电梯、摩托车、船舶等行业,扩大了公司的业务规模,为我国制造业的转型升级提供重要支撑。

机器人工作站是不同客户的实际情况、技术参数和工艺要求,将机器人本体、夹具、焊枪、机器人移动装置、变位装置、电气装置等集成为能够实现焊接、机械加工、搬运、码垛、装配、分拣等功能的机器人智能装备。

机器人配件销售是基于在机器人与智能装备领域的技术积累,向客户销售各型号焊机及其配套装置,并提供相关的编程、调试和技术支持服务。

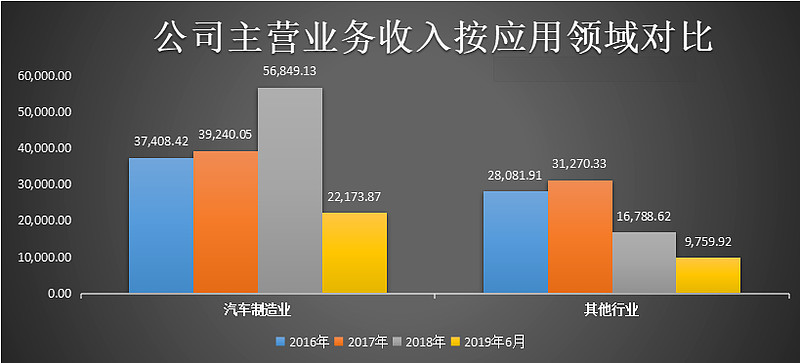

从应用领域上来看,瑞松科技收入主要来源是汽车制造业。

图表来源:道科创

2018年我国汽车销售2,808.06万辆,其中下半年汽车市场连续出现负增长,全年销量同比下降2.76%。

瑞松科技认为我国2018年汽车整个行业的销量出现了下滑,但公司主要客户广汽乘用车、广汽丰田、广汽本田、广汽三菱等的汽车销量保持了较好的增长,其自动化生产线产能改造及产能扩建需求持续增加,相应公司汽车领域收入保持了较稳定的增长。

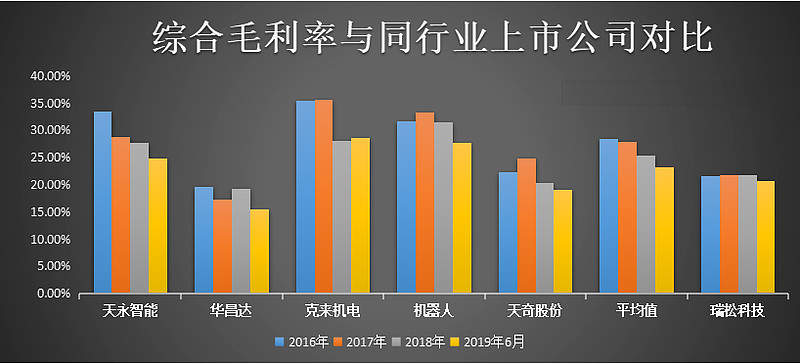

另一方面,公司的综合毛利率处于相对偏低水平。报告期内,综合毛利率分别为 21.62%、21.84%、21.72%和 20.64%。

瑞松科技认为公司处于工业机器人系统集成领域,产业链利润附加值主要体现在针对不同客户生产线的技术开发、工艺开发、方案设计、安装调试等环节,但由于直接材料比重较高,导致毛利率相对偏低。

研发费用比例低,客户开拓差

工业机器人行业是跨学科的综合性应用行业,涉及计算机软件、电气工程、机

械电子、机械设计等多个领域的专业知识,同时下游应用行业差异较大,个性化需求较强,系统产品的结构复杂,技术含量较高。

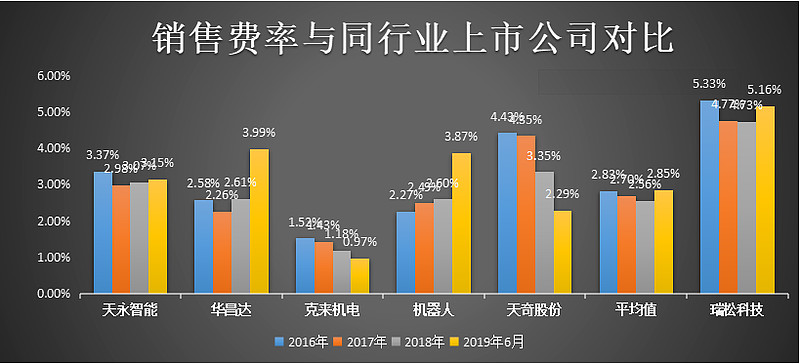

报告期内,瑞松科技研发费用(不含资本化)分别为2,387.23万元、2,872.66万元、2,928.89万元及1,639.03万元,占营业收入的比例分别为3.65%、4.07%、3.98%及5.13%。但另一方面,公司销售费用率却高于同行业可比上市公司。

销售费用投入很大,最后新客户开拓依然很差。报告期内,公司主营业务收入中,来自于存量客户的收入比例分别达到89.77%、90.78%、97.62%和 94.67%,占比较高;截至2019年9月末在手订单中,来自于存量客户的占比达到96.77%。

本文仅代表作者个人观点,不代表道科创平台。文章观点仅供交流、分享,不构成对投资人的任何投资建议。据此操作,风险自担。

作者:那时候 来源:道科创

本文为道科创原创文章,转载需注明出处,版权问题请联系客服微信:dkckefu