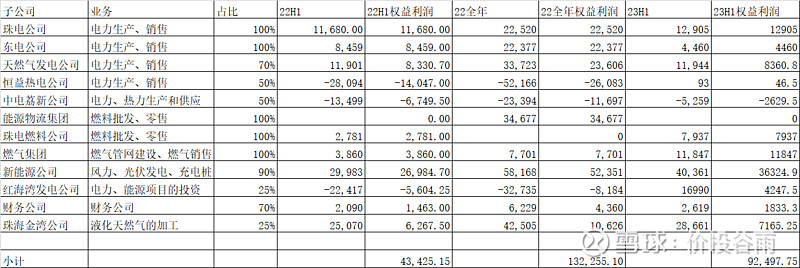

广州发展业务比较复杂,主要有火电、气电、绿电、煤炭贸易、天然气及LNG以及投资端几部分组成。

2022年半年报、年报及2023年年报的披露数据,各个子公司的业绩如下所示:

分别对几个业务进行分析:

1、火电业务

火电业务主要分为两部分:

珠电公司/东电公司:这两个公司合称珠江电厂,装机容量4*320MW,分二期,分别于1994年和1997年建成投产,由广东中调委托广州调度调管,折旧已经完成,切由于是调峰的电厂,因此电价基本上与煤炭价格挂钩,该业务利润率比较稳定,利润主要与发电量挂钩,三季度受天气和西电增送等因素影响,而去年同期西电减送、煤电机组顶峰需求迫切,发电利用时数较高,因此该部分三季度业绩是肯定不及去年同期的。

恒益热电、中电荔新、红海湾发电:这三个电厂受到煤炭价格的影响比较大,三季度同比去年业绩是大幅改善的,但是权益不是全资控股,所有对三季度的业绩要打对折的。

2、气电业务

气电业务主要是珠江天然气发电厂,目前二期1号机组已经投产,2号机组年底投产,气电由于用的是大鹏 LNG的长协气,所有盈利也比较稳定,会受到长协气价格的影响,但是不会太大。

旺隆热电已经于近日开工,装机容量2*460MW,全资子公司,天然气电厂建设周期一般3年左右,但是这个是在原厂建造,可能进度快一点,预计2025年年底投产。

光明燃机厂,公司占比35%,首期建设总容量200万kw的3台H级机组,2024年全部建成投产,这个可以看深圳能源的半年报年报进行进度跟踪。

3、绿电业务

这个业务没什么好说的,公司一直在积极的推进中,而且规划不少,10.31日公告《广州发展集团股份有限公司关于天津市西青区750兆瓦风力发电项目获得核准批复的公告》,项目建设期自 2024 年 2 月至 2024 年 12 月,预计25年贡献利润。

另外根据2023年7月13日公告的《广州发展集团股份有限公司关于新能源项目框架协议进展情况的公告》,各个项目都在推进中,对近期业绩影响比较大的就是:

这两个项目明年就能贡献利润,总投资20亿、9亿,装机容量500MW/220MW,这两个项目估计明年能贡献6000万~1个亿左右的利润吧。

另外绿电受到光照天气、来风等影响比较大。从各个绿电公司披露的数据看,三季度来风较差,会影响三季度的业绩。

4、煤炭贸易

煤炭贸易三季度的量是同步减少的,这一块业务,披露的信息比较少,2022年能源物流集团全年大赚3.5亿,这个业务比较复杂,今天跟公司打电话沟通,也没有给出明确的结论,只是说这一块业务的三季度是不及去年三季度的。

去年大赚3.5亿也是不正常的,个人感觉这一块业务的利润不应该这么高,今年三季度可能是严重不及预期甚至是亏损的。

5、天然气及LNG

城燃业务相对成熟,业绩不会大幅波动。

LNG业务,广州发展目前的长协气合同签署了三家,目前正在执行的2家,价格基本上跟随美国亨利港LNG指数。

这个就与量、价有比较大的关系了。

但是这一块业务模式比较简单,因此不存在问题,三季度从披露数据看,销量下滑,业绩同步去年肯定是受影响的。

三季度广州LNG应急调峰气源站项目转固,但是该项目的产能有一个爬坡期,所有这个肯定因为折旧是亏损的,四季度估计也够呛,预计明年提供利润。

6、投资端

投资端分为两块,长期投资及按照金融资产投资。

长期投资主要是红海湾发电厂、深圳能源光明电厂、穗恒运、粤电力等。

这两部分同比去年三季度是增加2个亿的,从三季度报上也能看出来。而且展望四季度,目前长江电力的公允价值变动,已经比去年多了2亿多了。

综上:

个人预测,虽然三季度火电业绩改善,但是三季度业绩不及预期,主要是珠江电厂发力少、煤炭贸易三季度同比大减、广州LNG应急调峰气源站项目转固而产能需要爬坡导致利润减少、三季度来风同比去年同期较差导致绿电收益减少。

这也从侧脸印证了去年少数股东权益为负(合营电厂亏损),今年少数股东权益为正(合营电厂盈利)的情况。说白了就是整体利润比去年高,但是赚的多的是跟人合营的,赚的少的是全资的或者占比大的。

个人投资建议

本人持有广州发展,但是广州发展的业务比较复杂,有点看不明白,但是目前的估值还是相对比较低的,今年分红应该也有4个点左右。

该股属实有点鸡肋,是植物肉,弃之有味,边走边看吧,拿着问题还是不大的,有其他更好的选择就切换,没有就先拿着吧。

@老渔2014 该文章部分内容参考老渔大佬的研究,部分内容为上网查找,部分内容为半年报年报及公告内容整理。