对于高股息或者很多好票,每个人都有自己逻辑理解。

有的是从基本面出发,有的是在预测未来基本面和股价。有的是看涨多了,有的是看技术面到了。总之抓到就是好事,因为赚钱了。

能赚钱的策略就是好策略,但神话某些东西就不是好事了。

高股息长得好就神话它,记得早些年$中国石油(SH601857)$ 被骂了好些年。这其实就是一个行情生态的问题,没必要去过度的捧或贬。

我喜欢从宏观+基本+位置来分解。基本面+位置只是判断盈亏比的,宏观的更适合方向性的解读。

去年10月8日后我持续的去分解高股息这个方向,我认为的是方向性的机会,对于个股来说解读太多意义不大,其实就是环境造就的。要是环境好,成长风的情况下,估计也只有部分老炮在看他们。

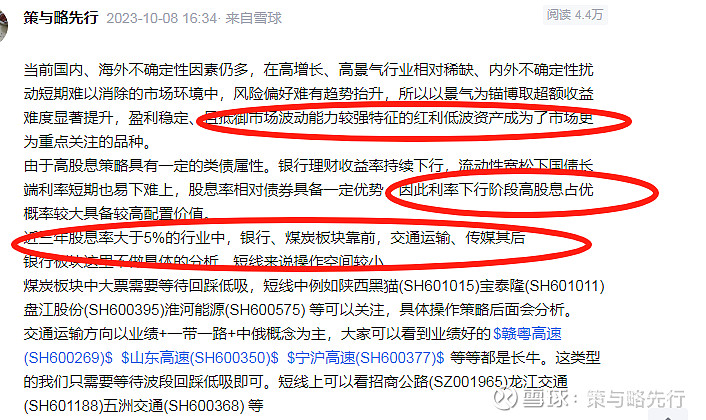

当时的看法————风险偏好难有趋势抬升,所以以景气为锚博取超额收益难度显著提升,盈利稳定、且抵御市场波动能力较强特征的红利低波资产成为了市场更为重点关注的品种。

由于高股息策略具有一定的类债属性。银行理财收益率持续下行,流动性宽松下国债长端利率短期也易下难上,股息率相对债券具备一定优势,因此利率下行阶段高股息占优概率较大具备较高配置价值。

近三年股息率大于5%的行业中,银行、煤炭板块靠前,交通运输、传媒其后

当时我主要看的是煤炭、交通运输、后续增加的电力。

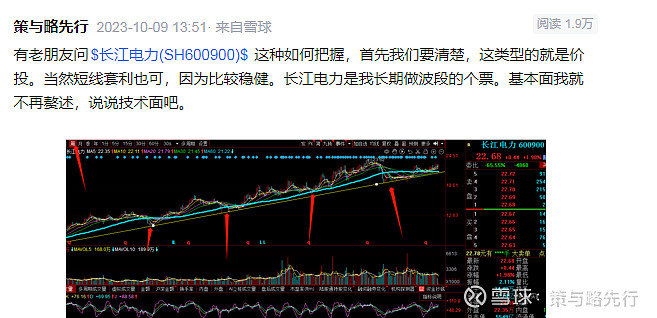

但重点的是交通运输和电力,我认为的这两块是低风险方向,业绩确定性好。所以后面就持续分解$招商公路(SZ001965)$ $长江电力(SH600900)$

在我看来他们就是实事所致,也就是一种波段配置,时间长短不做预判,行情有变我就变,没变就继续做。涨多了就不做大波段了,去做做差价。

我不认为谁能预测未来太远的东西,也不认可就一个面能分析出完全可靠的东西,很多因素叠加产生的结果。