上一期我们了解了如何合理设定投资目标后,今天我们讲怎么分配投资的资金。

在实际投资中,我们一般会有两笔钱,分别是存量资金和增量资金。

存量资金就是家里的存款或积蓄。

增量资金包括每月固定的工资,其他的额外收入等。

这两笔钱该如何科学、合理的使用呢?

我们先说存量资金。

存量资金往往数额比较大,所以需要合理的去分配。

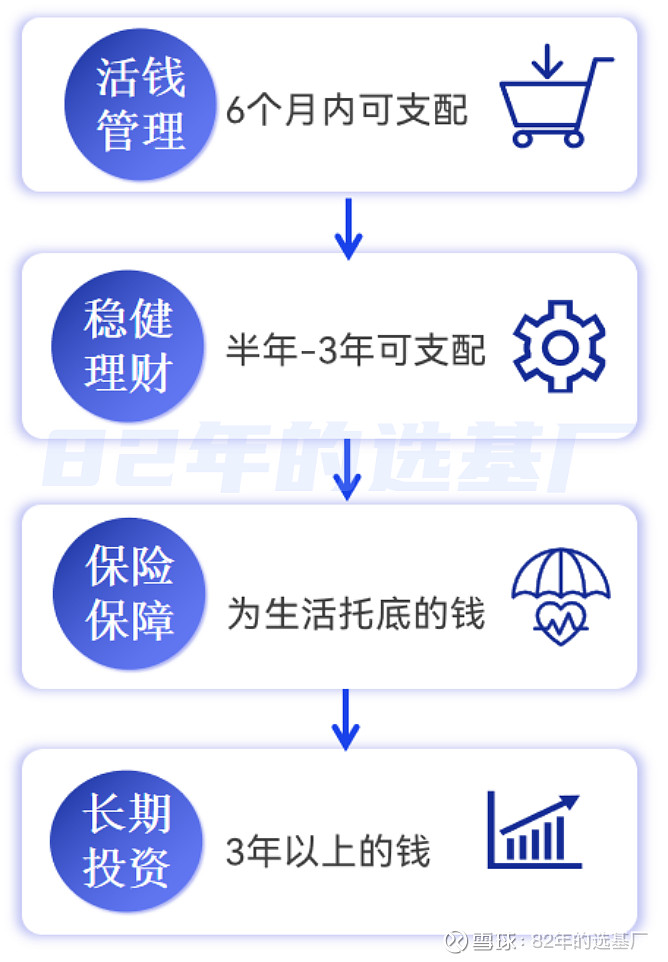

大家还记得上节课给大家说的四笔钱的理念吗?存量资金完全就可以跟着四笔钱的理念投资。

四笔钱包括活钱、稳钱、长钱和保险。在实际运用过程中,其实四笔钱是有顺序的。

我们最先应该考虑的是活钱。

具体方法是自己估算一下月度平时的开销是多少,然后拿出6个月日常开销的钱,作为活钱。

在投资资产选择上,既然是活钱,肯定要风险极低,别亏,而且能随时拿出来。符合这个特征的包括货币型基金,同业存单基金等。这部分钱一次性买就好。

(风险提示:投资者购买货币市场基金并不等于将资金存放在银行或存款类金融机构,不保证基金一定盈利,也不保证最低收益,市场有风险,投资需谨慎。)

活钱留出来后,需要考虑的是稳钱。

估算下未来有没有购买大件的计划,特别是3年以内的,然后将这部分资金去买入稳健的资产。

资产上,包括纯债基金(纯债基金近10年年化收益为4.9%),银行理财产品收益都相对稳定。同样,这部分资金一笔买入即可。

稳钱配完后,接下来你需要考虑的是保险。

按照自己的保障需求,重疾险、住院医疗、或养老年金,把配置保险的钱留出来。我给我自己、孩子、老婆都配置了保险,分别是重疾+住院医疗。

当上面的钱都预留好了之后,我们再来谈投资,这部分钱就是长钱,主要用于资产的增值用的。可以选择股票型基金或基金组合。

那股票类的基金或组合该怎么去配置呢?

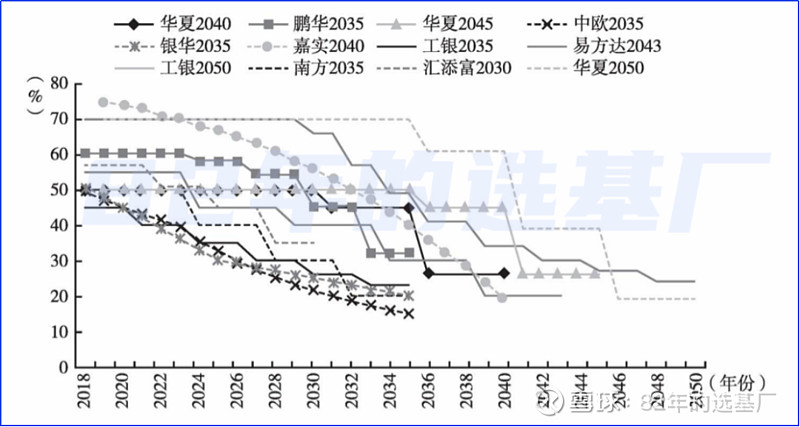

这里给大家介绍一个国内外机构都在用的理念,叫做“下滑曲线”。这个下滑曲线在很多FOF养老基金中都被广泛应用。

出处:中国养老金融发展报告 作者:李宏纲、沈艳芬

备注:横轴为日期,纵轴为配置股票类资产配置比例

所谓下滑曲线,在长期投资甚至养老规划中,风险资产的比例会随着年龄的增长或退休年龄的临近,逐步下滑。对应的是,固收资产的比例会逐步上升。

背后的原因其实非常简单,我们年轻时,能承受较大的风险,也有不断的现金流,更需要稍高的收益帮助我们实现长期或养老规划,所以需要配置较多的权益类资产。而随着我们年龄不断增加,资产的规模越来越大,资产的安全性和稳定性就愈发重要。而且到了快退休的年龄,反而应该是收获的时候。

简单一句话就是,随着年龄的增长,对风险资产的钱要逐步降低。

具体该怎么做呢?

设计下滑曲线,也就是多大年龄配置多少风险资产,这个问题的背后会涉及到投资人的生命周期、长期经济趋势、股债市场波动率等多个参数的假设,我们需要整合所有假设的参数才能最终得出一个精确值。

整个过程会非常的复杂,那么对于大多数普通投资者来说,是没有精力和能力去计算非常精确的。

因此基于下滑曲线的理论,给大家介绍一个都能上手的方法,就是按照人生命周期的维度来配置。具体来说,就是【可投资的年龄-你当下的年龄】 = 你投资激进资产的比例。

比如,你认为你可投资的年龄是90岁,那这个公式就是【90-你的年龄】。

假如当前你是40岁,用90-40,代表用50%的资金去配置偏激进的资产,剩下50%的资金去配置偏稳健的资产。

再比如,你认为你可投资的年龄是100岁,那这个公式就是【100-你的年龄】。

假如当前你是40岁,用100-40,代表用60%的资金配置偏激进的资产,40%去配置稳健资产。

而我们即将发布的组合主要为偏股策略的组合,是属于比较进取的产品。

说完了存量资金,我们再看增量资金。

增量资金如果用不上的话,采用定投的方式就行。

当股市属于高性价比的时候,可以加大定投的频率或金额。

当市场处于不贵、不便宜的时候,正常定投即可。

当市场处于低性价比区域的时候,可以停止定投。

具体市场处于哪个阶段,可以参考我们的股债利差。

风险提示:

1、养老目标基金不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。请您仔细阅读相关法律文件,确认了解产品特征,市场有风险,投资需谨慎。

2、基金投资组合策略为其他客户创造的收益,并不构成业绩表现的保证。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。投资者应当自行阅读相关法律文件,自行作出投资选择。

3、投资者应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是代替储蓄的等效理财方式。市场有风险,投资需谨慎。

特别申明

本号所载信息、意见不构成买卖任何证券、基金及其他金融工具的投资决策建议,且在任何时候均不构成对任何人具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出决策并自行承担风险。

本号发布的内容仅为82年的选基厂团队所有。未经许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,版权所有,违者必究。