神秘的新股东用企查查去掀开他的秘密。

嘉兴聚力玖号基金,

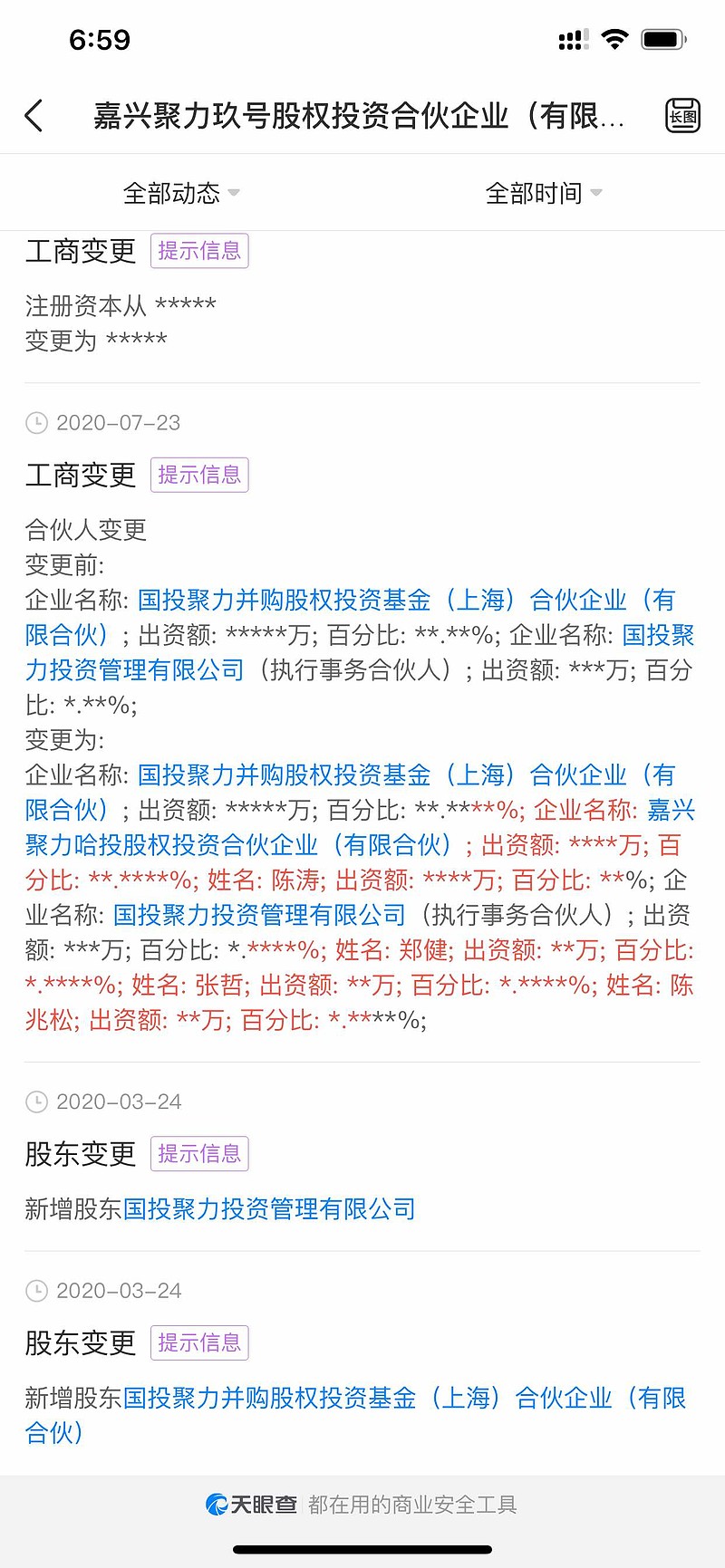

A:2002年三月27号创立,二个国有背景的国投系的原始股东。2.713亿起步,6月30日大宗交易吃了辰源461万股,1.9亿元的底仓货。然后剩余的钱低吸吸纳二级市场的货。

B;打压。一直吃到7月23日。又一个哈尔滨囯资出大头加4个个人股东(包括辰安科技高管陈涛3800万元,聚力的总经理郑健15万)合计5个股东一次增资7000万+3800万+45万+15万+10万=1.087亿。

C.二级市场上7月24日后,持续走强。聚力继续吃货。这个机构合计3.8亿元资金。二级市场吸纳1.9亿多元。三四百万股。是6月30日后辰安科技股东户数持续减小的原因。目前事实上的最大的流通股股东。估计持股700-800万左右。

D,预计该基金会陆续增资。未来三个月后会继续大宗接辰源的2%股份。

E,该基金辰安科技股份要求锁三年。三年后523亿-1000亿市值。

F,展望:想下3-5年后 应急,消防,工业安全业务全部利用中国电信的天翼云,5G网络上云端 ,每个省 市 县 镇 乡 2800个用户都每月缴巨大的费使用2云 2中心业务.就知道1000亿才是起步了。应急 消防 工业安全软件上云端 营运用5G 链接。使用方下沉到 50个大城市,200个小城市,2000个县,按月稳定的缴费使用。消费股的特征。给予海天 茅台的pe 50倍。50亿营收,20亿净利润。 1000亿市值。美国SAAS股票全部都是100倍PE,50倍PB。