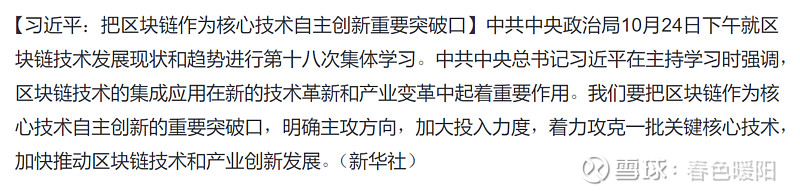

DD组织领导人学习了区块链的相关技术,新闻联播进行了播报,人民日报的头条报道,这个周末把投资者的热情充分点燃,到处都在谈论区块链技术、应用方向和挖掘相关股票标的,我也来蹭个热点,凑个热闹。聊一聊最近雪球的热门股:博思软件。虽然似乎有点晚,有高位吹票嫌疑,但因为博思现在有了新的属性---区块链,可能还能赶上趟。

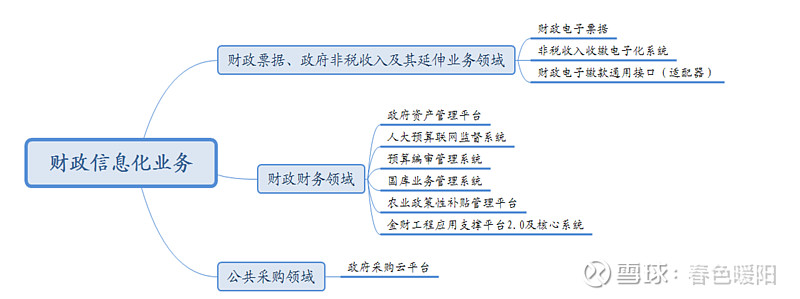

一、先来看看公司是做什么的?博思的核心业务是财政信息化,主要集中在三方面:非税票据,财政财务和公共采购。

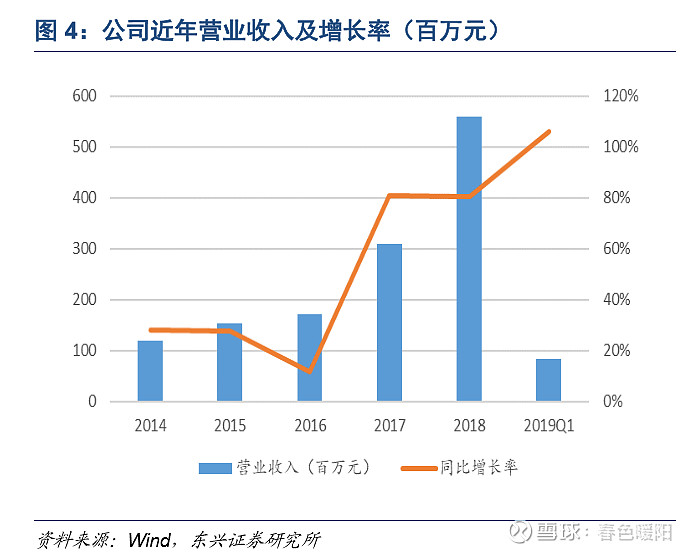

二、再来看看公司的营收:

由上表可以看出,博思的营收每年都在大幅度增长,这跟公司专注于财政信息化20年有很大的关联。这也是一个好企业必备的品质,专注于自己擅长的核心领域。

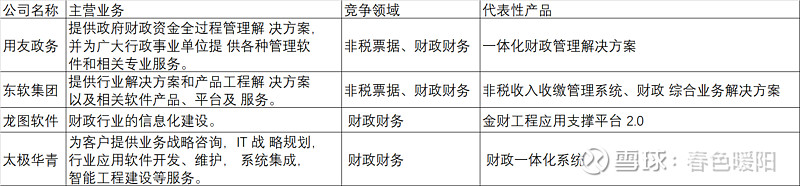

三、行业和格局

博思软件是唯一一家十多 年来一直专注于政府非税收入管理信息化应用领域,并以非税收入管理应用软件为核心业务的专业供应 商。其非税收入管理软件首先应用于福建省财政厅,并成功被财政部采用,在财政管理必须保持自上而下统一性的要求下,博思软件公司非税收入信息化龙头地位稳固。

四、说说重点

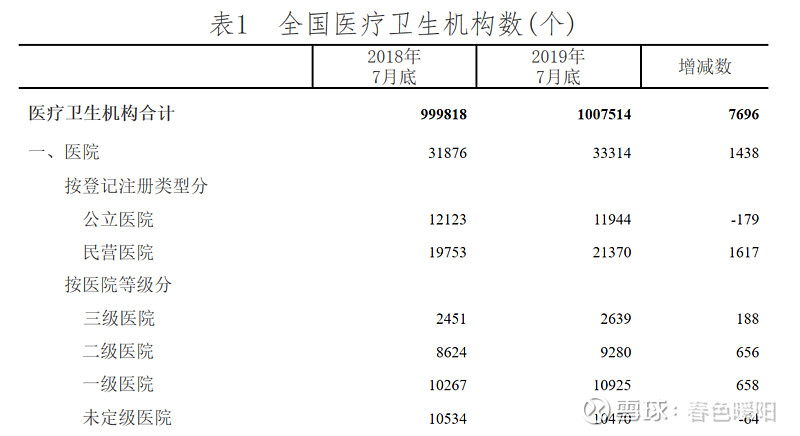

上表是国家卫计委网站公布的医院数量。

再来看三份文件,2018年11月6日,财政部发文《财政部关于全面推开财政电子票据管理改革的通知》,要求财政电子票据管理改革推广至所在地区的全部单位和全部财政票据种类,各地区必须在2019年1月31日前完成相关财政电子票据管理改革工作(完成改革工作主要指制定改革工作方案,并不是说完成系统上线,当然方案出了,上线一般也就一年之内,最晚两年),且要求各地区原则上使用财政部统一开发建设的财政电子票据管理系统。纯粹算医院这块的市场保守约40亿(三级医院按50万,二级医院按30万,其他按10万,然后再打点折,实际中标高于此数据)。70%的市占率博思的营收大概有27亿。还有学校等行政事业单位的非税收入电子票据市场、电子政务公共缴费解决方案(智慧城市)、公采云等业务没有计入,具体今明两年的收入、净利润以及估值各位自己按计算器吧。

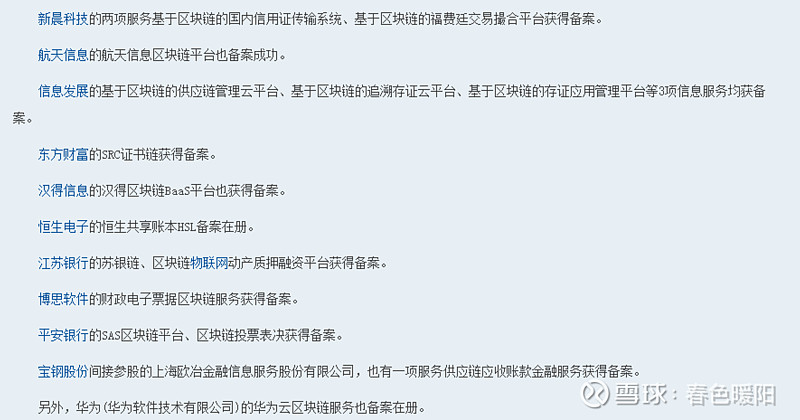

博思也拥有区块链技术

做个总结:

1、公司专注于财政信息化20年,深耕财政非税收入细分市场,营收和利润连续多年正增长,今年上半年营收增长超过100%.

2、公司的核心业务为国家财政部文件明确的非税电子票据政策实施的主要受益对象,开发的非税收入收缴电子化系统精准解决了政府非税管理面临的痛点,在市场占有率方面处于领先地位。

3、公司具备相应的区块链技术,财政电子票据区块链已获得国家互联网信息办公室在官网发布了境内区块链信息服务的备案(第二批)。

业绩大幅增长预期叠加区块链风口,能否再一次起飞就看市场认可度了。

备注:本人持有文中相关股票,此文仅为分析相关标的所用,不作为推荐股票依据,证券市场风险大,如买入敬请谨慎。$博思软件(SZ300525)$ ;$信维通信(SZ300136)$ ;$浙数文化(SH600633)$ ;四方精创。