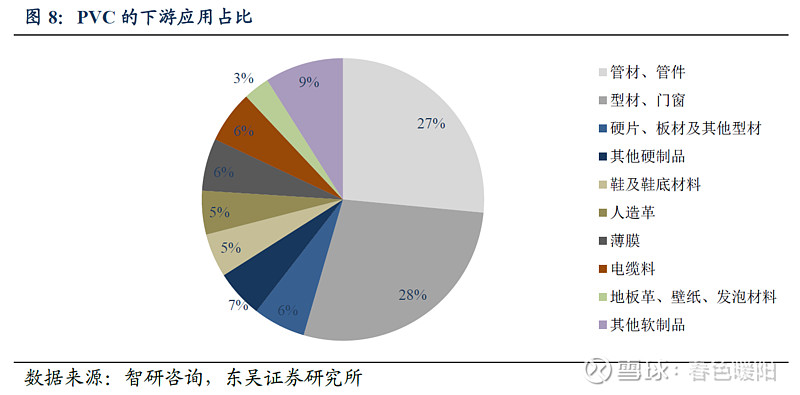

首先聊一聊PVC改性剂,首先了解一下它的下游行业PVC,PVC 是一种重要的基础原料,广泛运用建筑、管材、电子电器、汽车工业、包装等领域。看看PVC下游的应用占比:

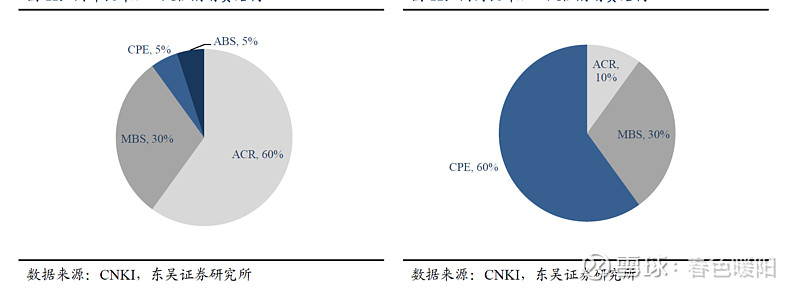

根据《橡胶机械时代》的数据预测,我国PVC助剂的整体需求将以每年8%-10%的速度增长。常见的PVC改性剂有CPE、ACR、MBS、ABS、EVA和EPT等型号。CPE是国内使用最广泛的PVC抗冲压加工改性剂,ACR则是近年来开发的最好的抗冲压加工改性剂,相对CPE来说可以显著提高表面光泽度,缩短塑化时间,耐老化等优点,但价格相对较高,属于高端系列,国外ACR占比达到60%,而国内ACR占比只有10%,低端的CPE占比则有60%。

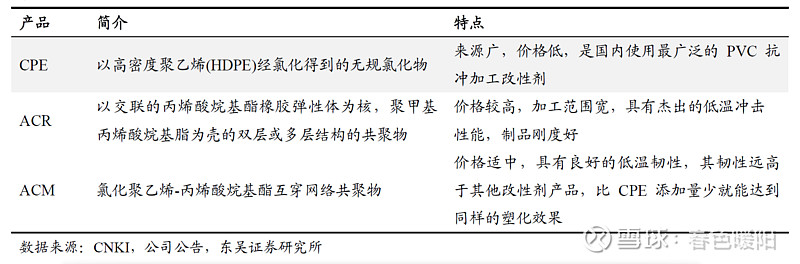

ACM则是公司自主研发的国家火炬计划项目产品,相比CPE能大幅提高PVC制品的低温韧性,但价格与CPE相差不大,具备很高的性价比。用张图表更直观的看下。

MBS是在ACR基础上发展出来的新型抗冲改性剂,能增加PVC的透明性。ACS则是公司最新研发的新型PVC透明制品专用抗冲改性剂,已经通过美国食品药品管理局FDA认证,广泛用于食品、医药的包装。

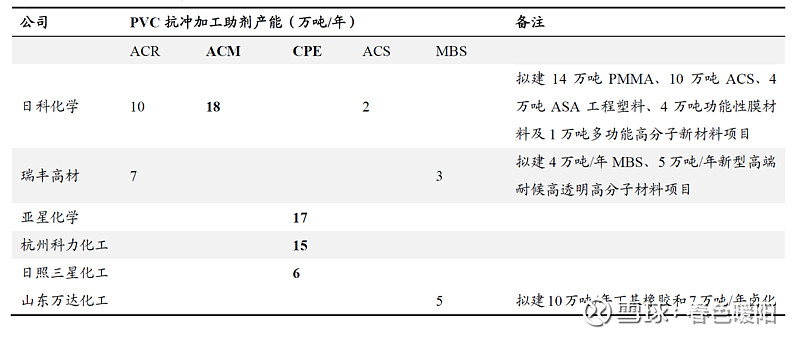

科普完PVC抗冲改性剂的知识后,我们再来看看今天的主角--日科化学,它是PVC改性剂细分市场龙头,拥有国家发明专利14项,美国发明专利3项。产能和市场占有率都位居全国第一。

上面这张表格很好的说明了日科化学在市场的领先位置。大幅领先市场排名第二的亚星化学和第三的杭州科利。

接下来说重点:CPE产能市场排名第二的亚星化学2019年9月3日发布公告,称应政府要求,将于2019年10月底之前关停所有生产装置。

相当于CPE的产能一下子缩减了17%,重要的还有补偿、选址、人员安置等公司复产的关键性举措还没有落实,也就是短期之内(半年到一年)复产是不可能的,而亚星化学的中报披露亚星的市场占有率近30%。行业老三杭州科利因为盐城化工园事故关停了8万吨产能的CPE也一直没有复产的消息。这样总共相当于消减了25%的产能,供给大幅度减少,涨价似乎已在路上,今年CPE的价格也有9000涨到了11000.简单测算一下,CPE价格每上涨1000元,公司将增加1.2亿左右的净利润。

再来看亚星的另一则公告,2019年9日5日公告公司(亚星化学)与日科化学达成战略合作协议,停产期间原有市场、业务等由公司和日科化学双方合作维护。说的很笼统,但一家没有生产的企业如何维护客户?潜在意思是停产期间应该会把客户交给日科经营。这个相当于公司凭空多出来一块大市场,预计公司接下来会满负荷生产。

最后来看看公司前三季度的业绩,公司2019年10月14日发布公告,三季度业绩同比大幅增长182.2%---201.84%.二级市场来看,公司股价也有所反应,接近历史高位的附近。

总结一下日科的逻辑:

1、公司产品领先,市场占有率第一,细分市场的龙头,业绩大幅增长。

2、业内第二因特殊原因关停,老三因意外停产50%的产能,CPE全国总产能缩减25%。

3、业内第二亚星化学和公司达成战略协议,亚星的市场和业务共同维护。

一句话,供给和需求双看点。至于公司股价后市怎么走,各位自行判断。$运达股份(SZ300772)$ ;$博思软件(SZ300525)$ ;$日科化学(SZ300214)$ ;300192科斯伍德.招商轮船