根据发改委《关于完善风电上网电价政策的通知》,“2018 年底之前核准的陆上风电项目,2020 年底前仍未完成并网的,国家不再补贴;2019 年1 月1 日至2020 年底前核准的陆上风电项目,2021 年底前仍未完成并网的,国家不再补贴。自2021 年1 月1 日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。2018 年底前已核准的海上风电项目,如在2021 年底前全部机组完成并网的,执行核准时的上网电价;2022 年及以后全部机组完成并网的,执行并网年份的指导价”。

基于以上政策,陆上风电2020 年前抢装,海上风电2021 年前抢装节奏确定。风电相关企业也走出一波行情,特别是早期受益的以天能,大金等企业为代表的塔筒和塔基行业,风电走到现在必须要关注整机企业了,毕竟天能已经翻倍,现在再进去收益风险比不是很匹配,A股做风机的企业有金风科技、明阳智能、上海电气、中国中车、东方电气、运达股份等。虽然神车和两个电气的风机市场占有率和中标订单都比较高,但鉴于他们的主营业务并非风机,故今天我们不研究它们。

先看张2017年的风机市场占有率表格。

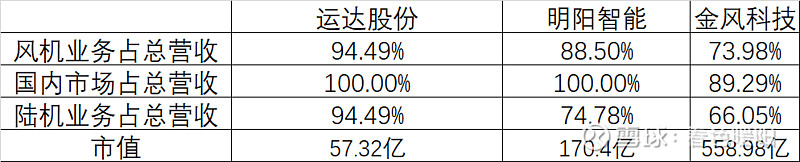

排名第一的是金风科技,第二的是远景能源,第三的是明阳智能,第八是运达风电,远景还没有上市,所以今天我们仅比较老大、老三和老八的业务状况。根据金风科技的中报披露,2019年上半年营收是15733296517.79元,按项目分风机及零部件业务营收是11639176862.65元,按市场分国内营收是14047942121.25元,这样可以得出金风科技的风机及零部件国内市场占总营收比是66.05%。再来看明阳智能的情况,明阳智能2019年的中报没有分项目披露营收,所以只能看2018年的年报。2018年总营收是6902147193.31元,其中风机及零部件业务营收是6108630827.15元,其中路上风机及零部件营收是5354789871.84元。这样明阳风机及零部件营收占比是88.5%,细化到陆机及零部件占比是74.78%。运达2019年上半年营收1479392554.57元,风机业务营收1397925622.56元,占比94.49%,全部是陆机。

用一张表格看一下更直观:

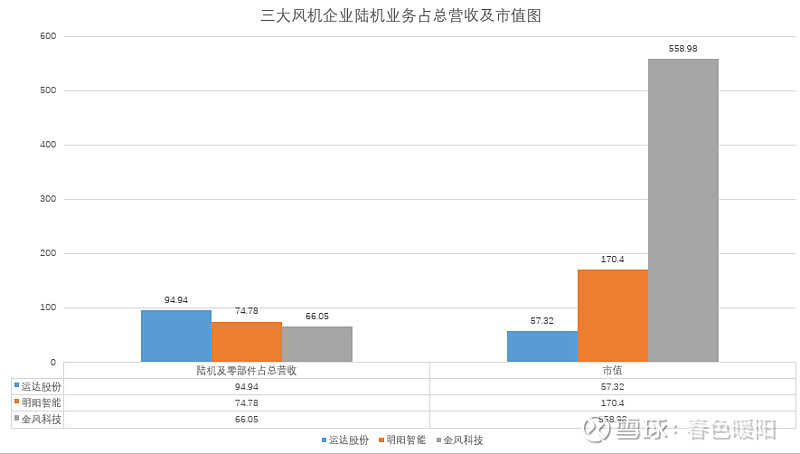

再用张图表看看

到现在我们基本可以得出结论,运达是上市主机厂商中风机业务收入占比最高的标的。加上次新的特性和市值,运达的弹性应该也是最高的。事实上,本周运达的走势也可以看的出来,未来明阳和金风走强之时,相信运达的表现更不会令人失望。$运达股份(SZ300772)$ ;$明阳智能(SH601615)$ ;$博思软件(SZ300525)$ ;东方电缆603606.