近期市场陷入了震荡

行情显得比较无聊

这时候就比拼的是

投资者的格局和定力了

投资的本质还是认知的变现

我的所有内容从来都是从

实战的角度出发

不说废话套话

给出的投研观点从来

也是非常的鲜明

从不模棱两可

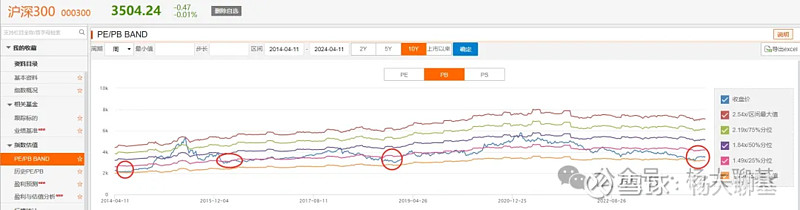

今天在简单的聊聊沪深300

从估值的角度看

24年2月沪深300的估值

Pb数据位于近十年最低

比14年和18年都低

这个数据还是国家队

23年下半年

持续买入四千亿左右

才夯实出来的底部

从中长期的一个投资视角

我的观点是

24年2月就是

沪深300上轮熊市的结束

也是新一轮牛市的启航点

这里我们也需要深刻的理解

沪深300本身

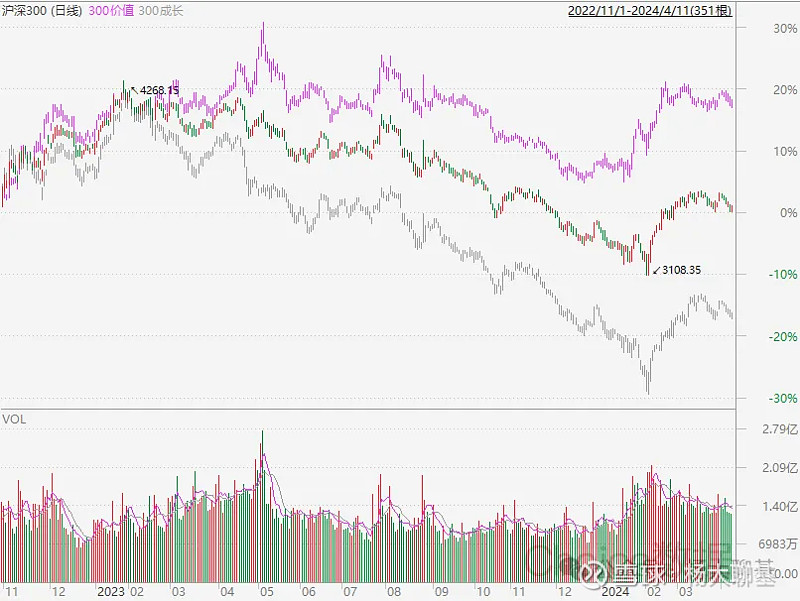

16年至今,行情演绎非常的分化

但我们可以看到的一个规律就是

沪深300的顶点

比如18年1月

21年2月

同样也是300价值

300成长的顶点

只是在主升浪的阶段

17年是价值占优

20年是成长占优

因此

我们应该明白的一个规律就是

假设24年2月是

沪深300的最低点

本轮牛市已经处于启航初期

那么在未来新一轮的

牛市周期行情演绎中

价值和成长肯定都有机会

这轮熊市出现的不同点就是

300价值在22年10月就见底了

300成长却跌到了24年2月才见底

从资金筹码的角度看

还是20年的行情透支太厉害

到了23年下半年

外资的砸盘,公私募的净赎回

流动性的负反馈

的确给了市场极大的压力

最终逼得国家队不得不出手护盘

这是本轮市场底部

和16-21年的一些异常之处

但能解释得过去

这里我们其实可以去思考

300价值只跌到22年10月

300成长却跌到24年2月

这其实也能传递出一个市场信号就是

价值赛道抛压的确不重,筹码交易并不拥挤

反之

300成长上方的套牢盘力量是非常顽强的

22年10月至今

300价值超额表现非常显著

那么这里我们需要去思考一个问题

24年的这一轮新牛市

市场的领涨主线

价值会不会演绎强者恒强

走出类似17年一样的领涨行情?

如果答案是肯定的

那么我们现在的操作策略

应该是持续加码价值投资组合

如果答案不是肯定的

那么就应该加码成长投资组合

我个人其实是倾向于前者

本轮蓝筹牛

是价值赛道(中特估,高股息)引领的结构牛

一方面

国内

吴清新主席上台后

严厉限制上市公司的减持和融资

鼓励优质上市企业加大分红力度

年初市场热捧高股息策略

其实就是一个信号

第二

美国的3月通胀数据反弹

导致

美联储的加息周期持续时间之长

不断的再超出市场的预期

而全球资本市场

憧憬的降息周期

不断的一直再往后推迟迟不来

这对于严重依赖大水漫灌的

成长赛道本身就不是好事

纵观

行业的竞争格局

场内的筹码结构

政策的因势利导

还是国内外的流动性

价值风格都有望表现持续占优