今天又盘点了最新的300指增和800指增超额业绩排行榜

在沪深300这一核心宽基赛道上

一直没有能保持非常稳定

超额业绩表现的公募基金产品

实在是非常的遗憾

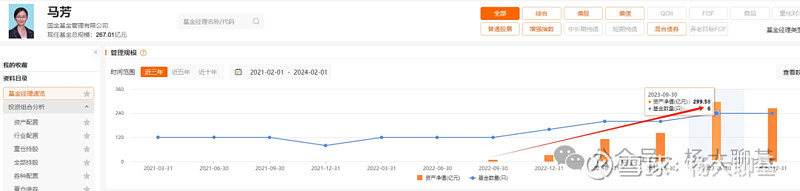

国金基金的马芳

23年前三季度

在300赛道表现非常出类拔萃

但四季度却把净值给玩崩了

扎扎实实的坑了我一把

昨晚想这事

搞得我觉都没睡踏实

这里我列举了国金基金马芳的几宗罪:

一、22年3季度—23年3季度,一年时间,管理规模从9.98亿暴涨至299.58亿。放任规模的无序增长,吃相过于难看

二、底层选股模型极其不稳定,投资风格飘忽不定,瞎几把在搞,好好的量化搞成了盲盒运作。一般人根本看不懂。

三、交易策略趋同性太严重,在今年1月份,马芳旗下管理基金全部兵败如山倒,跌幅惨烈。无一幸免。愧对持有人的宝贵信任。

这几年大多数头部公募+私募主观多头跌幅惨烈,中国资管行业现如今遭遇了巨大的信任危机。

而国金基金马芳的所作所为,也让我非常的心寒。

从今天起,我不会再买一分国金基金的产品,目前持有的国金300就一直拿着,等回本了就清仓。

接下来在介绍几个头部的公募指增产品

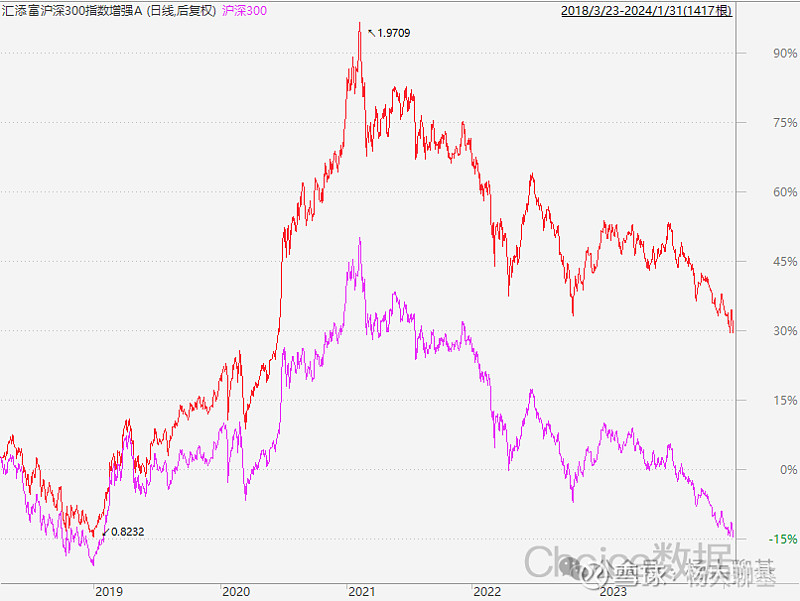

汇添富300指增:

报告期内,沪深300指数震荡回调,本基金遵循量化指数增强基金投资原则,运作平稳,选股因子整体有效,获得了一定的超额收益。具体操作上,我们采用多因子模型评价个股,通过超配评价较高的个股、低配评价较低的个股,同时结合组合风险控制模型严控组合和基准在风格、行业、个股上的偏离,从而追求相对业绩比较基准较为稳健的超额收益。我们还会结合个股风险筛查模型对风险事件实时监控,及时剔除风险个股,降低尾部风险,结合组合优化模型和交易成本控制模型进行日常规则化的调整。未来我们将继续保持对量化选股模型的迭代更新,提高对市场风格变化的应对能力,提升超额收益的稳定性。本产品对标的沪深300指数是A股市场的代表性宽基指数,具有鲜明的大盘平衡风格,具有极高的宏观经济代表性,有望受益于国内宏观经济的整体性复苏。

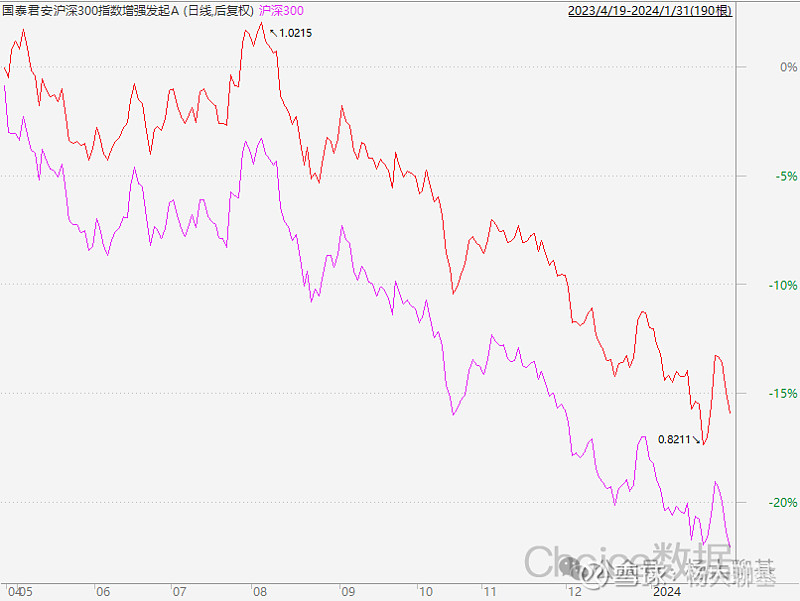

国泰君安300增强:

从沪深300指数当前的估值水平来看,截至四季度其加权PE和整体PE分别在11倍和8倍左右,依然处于历史较为低估的水平,整体PE在历史上的分位数低于5%,而用整体PB估值的话,则历史分位数更低,处于历史分位数1%之内。另外值得关注的是,沪深300指数当前加权股息率已经接近4%,处于指数近20年历史中最“慷慨”的阶段之一。从业绩的可持续角度来看,估值进一步向下的空间要显著小于向上的空间。未来随着经济的全面逐步复苏,有望迎来估值和盈利的双击。我们认为做为一个大盘成长和大盘价值股等中国核心资产的代表,沪深300指数从长期来看依然有其特殊的配置价值。

随着A股盈利预期改善,美债利率高位回落,中央经济工作会议定调积极,未来稳增长政策进一步推动,近期市场已接近底部,2024年具备回升条件。我们预计,未来一年市场依然会保持风格切换较快的特点,且市场热点依然较为分散,相对于主观投资来说,基于低估值宽基指数的指数增强策略依然是稳健的投资方式,我们还是提倡对底部低估值的宽基指数增强基金采取定投的方式进行投资。尽管市场风格和行业走势会发生变化,但我们仍将坚持一贯的投资理念和投资组合管理体系。在本基金中,我们通过挖掘有投资逻辑的Alpha因子,不断改进底层量化模型以及定期监控策略的表现等方式来增强策略表现。在量化增强层面,我们将结合财务数据为基础的基本面信号和实时量价信号,通过机器学习模型来有效选择因子,并通过投资组合管理来控制模型在主要市场风险和行业上相对于基准指数的暴露程度,力求以较为稳定的方式增强沪深300指数。由于基本面量化和实时量价在信号层面较低的相关性,我们相信能够在兼顾两者的情况下追求稳健的Alpha。作为宽基指数的增强型量化产品,我们具有越跌越安全的特点,投资管理人始终保持高仓位运作,并以稳健的方式跑赢指数。我们的投资策略是通过积少成多、以概率取胜的方式增厚投资收益,因此更需要投资者长期持有。我们认为沪深300指数当前整体估值低于历史均值,是中国核心资产的最好的代表,从中长期维度指数未来上涨的空间依然大于下跌的空间,我们将努力通过科学的手段增强量化模型的超额收益率水平,以此不断为客户增厚投资收益。

汇添富800指增:

报告期内,中证800指数震荡回调,本基金遵循量化指数增强基金投资原则,运作平稳,选股因子整体有效,获得了一定的超额收益。具体操作上,我们采用多因子模型评价个股,通过超配评价较高的个股、低配评价较低的个股,同时结合组合风险控制模型严控组合和基准在风格、行业、个股上的偏离,从而追求相对业绩比较基准较为稳健的超额收益。我们还会结合个股风险筛查模型对风险事件实时监控,及时剔除风险个股,降低尾部风险,结合组合优化模型和交易成本控制模型进行日常规则化的调整。未来我们将继续保持对量化选股模型的迭代更新,提高对市场风格变化的应对能力,提升超额收益的稳定性。本产品对标的中证800指数是A股市场的代表性宽基指数,具有鲜明的大盘平衡风格,具有极高的宏观经济代表性,有望受益于国内宏观经济的整体性复苏。

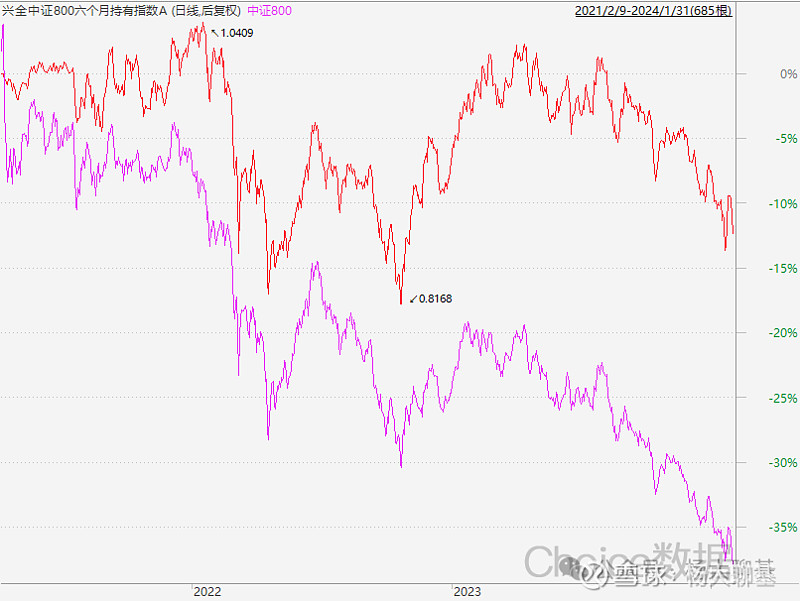

兴全中证800:

目前市场总体估值处于冰点,作为大类资产的权益资产,综合性价比不断提升。从估值上看,权益市场风险溢价在四季度更接近历史极值水平,从性价比看权益对债券的相对优势也在进一步扩大;从政策面看,我们相信防风险最好的路径是发展,且经过一年的观察评估和筹划准备,预计2024年将有更多实质性稳增长新政策落地,新老措施效果也有望逐渐体现。综上,我们仍坚持上季度的观点,目前经济仍在适应后地产时代的结构性变迁,经济正在走向高质量转型,高端制造业优势愈发明显,甚至在诸如汽车等领域开始挑战传统强国的地位。考虑到当前估值水平与股债相对性价比,我们更确信当前时点可能是长期战略性配置的机遇期。且经过三年多的调整,目前A股总市值相对于名义GDP的比值已显著降低,没有必要过于悲观。作为长期主义投资者,更应该保持定力。在具体操作上,我们坚持保持总体行业和风格均衡前提下的行业内相对综合价值比较的选股策略,以降低整体组合的下方波动并不断累积超额收益。我们也将密切关注市场上的低风险套利机会,在严格把关的基础上灵活参与一些下方风险可控且有望获得相对甚至绝对收益的套利交易。