摘要:

1. 该公司拥有近乎可靠的经常性收入来源。

2. 微软的强劲增长也是几乎可以保证的。

3. 真正的问题是,我们应该为微软股票支付多少?

在我于2014年初写的第一篇文章中,我称赞微软(Microsoft)是一只值得投资的股票。以下是该篇文章的摘录。

“ 微软的PE比率为13.5,我相信这是暂时失宠于市场的典型例子。

事实证明,该公司进入云服务领域将获得高额利润。

我相信微软,而且我已经“把我的钱投到我提到过的地方”。我会公开声明,我在14年1月29日以每股36.63的价格买入了入门级股票。我希望在接下来的几周我的头寸至少翻倍。

在去年12月的一篇文章中,我讲述了微软是如何教会我(一位资深的价值投资者),一些公司在公允价值交易时是非常划算的。

该公司在业务上是有些“分裂”的:一方面,你拥有被称为Azure云的强大工具。第三季度收入同比增长59%,这是云计算领域增长最快的公司。

另一方面,Office和Dynamics产品为您提供了持续稳定的收益。

那么,微软现在处于什么位置呢?在进行本文的研究时,我注意到很多关于该公司在不久的将来将达到2万亿美元以上市值的前景的评论。这意味着其估值将增长33%。

当评估一个公司是否应该作为一项投资时,人们通常必须应努力确定这个公司是否能够抵御其竞争对手,实现合理的增长,同时,需要评估该公司的财务基础。

而以上这些都不是微软公司所关心的问题。这里只有两个问题需要回答。增长曲线有多强劲、以及有多长?这种动态是否支持目前的估值?

不断给予的礼物:Office 365

当把微软作为一项投资来评估时,来自微软订阅服务的持续性收入是一项有力的积极因素。

Office 365商业广告的付费订阅量接近2.58亿,同比增长20%。Microsoft Office 365(包括该软件的永久许可证版本)提供了公司收入的大约26%。高昂的转换成本和Microsoft Office的普遍存在实际上保证了收入流,使投资者在未来受益匪浅。

大流行使人们转向通过视频会议进行远程工作和通信。这种新的模式有望巩固微软的地位,因为超过10亿台设备使用Windows 10,截至第三季度,同比增长了30%。

“ 我们已经在两个月内看到了价值两年的数字化转型。

——微软首席执行官萨蒂亚·纳德拉(Satya Nadella)。”

Microsoft Teams于2016年11月发布,是365增长的重要推动力。到2018年9月,Teams被公认为是Microsoft历史上增长最快的应用程序。

在2019年6月,Microsoft计算出Team的每日活跃用户(DAU)达1300万,超过了Slack(WORK)。在2019年11月,DAU跃升至2000万,而在今年3月,DAU总数达到4400万。

上次召开收益电话会议时,DAU总计已达7,500万。

微软的投资者应该关注Teams的进展。市场疲软可能会令该公司相当大一部分日常收入面临风险。

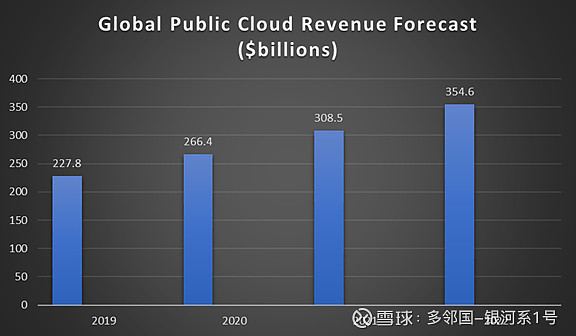

“蓝天对我微笑”

蓝色的天空包含着微软的“云”,而“云”是该公司未来增长的一面。下面的图表总结了预计的云增长。

Source: Metrics by Gartner/ Chart by Author

研究表明,有34%的公司处于实施云计算的初始阶段,同时有28%的公司处于规划和评估阶段。

尽管Azure仅次于亚马逊的AWS,但微软上一季度的营收同比增长62%,而AWS的同比增长则为32.8%。

高盛(Goldman Sachs)的一份报告显示,Azure的使用在全球2000家公司中领先AWS。接受调查的100位IT高管中,有56%使用Azure作为云服务提供商。此外,这些受访者认为Azure将在未来三年成为最大的云服务提供商。

许多实体零售商将与AWS合作视为辅助“自杀”的一种形式。同时,微软可以使用Windows和Office作为采用Azure的自然过渡。

进入数字孪生(Digital Twin) 市场

数字孪生( Digital Twin)是物理存在对象的数字版本。数字孪生为工程师和设计人员提供了模拟设备的能力,并引入监视、故障排除或为设计目的获取数据所需的变量。

可以在不花费实际设备成本的情况下进行测试,这在所监控的项目成本高昂时具有优势。该过程降低了制造系统的故障率,从而避免了昂贵的维护停机。

去年年底,工程仿真公司ANSYS (ANSS)与微软的Azure IoT云系统合作,为工业客户提供数字孪生。

ANSYS是该领域的头号公司,规模是其最接近的竞争对手的两倍。它是专门从事3D设计软件和仿真工程。

让我们来看看这个通过数字孪生而实现节约的例子:CNH Industrial (NYSE:CNHI)设计并制造农业、商业和工业车辆以及动力传动系统。因维修问题导致的一分钟停机时间,使该公司损失超过16万美元。而CNH与一家公司合作,利用数字孪生技术,却成功解决了这一维护问题。

到2025年,数字孪生市场的复合年增长率预计将达到37.8%——从目前的38亿美元增长到358亿美元。

该市场与增强现实市场和微软的HoloLens 2相吻合。我之前的文章《微软:深入的尽职调查》(Microsoft: A Deep Due Diligence Dive)或《一个价值投资者是如何拥抱微软的》(How A Value Investor embrace Microsoft)详细介绍了这一主题。

云计算和医疗保健

上个月,微软(Microsoft)推出了“微软医疗云”(Microsoft Cloud for Healthcare)计划。数据是医疗保健服务的关键组件,而“云”提供了一种纠正医疗保健行业资源匮乏的方法。

在这个医疗成本备受关注的时代,微软可能被证明对医院管理者来说是极具吸引力的价值。同时,需要补充的是,目前医疗保健行业在Teams中已拥有3400万用户。

微软作为物联网的领导者

据Statista预测,物联网(IOT)互联网连接设备将从2018年的220亿增加到2025年的386亿,2030年将达到500亿。

微软可能在联网设备方面拥有内部增长路径。该公司目前将星巴克(SBUX)、大众(OTCPK:VWAGY)、雪佛龙(CVX)和沃尔玛(WMT)列为物联网的客户端。

微软最近收购了物联网安全公司Cyberex,以加强该公司的物联网安全产品。

一年多以前,该公司还收购了Express Logic,后者是物联网实时操作系统和微控制器驱动的edge设备的领导者。在收购之前,Express Logic可以夸耀其ThreadX实时操作系统(RTOS)已经嵌入到全球62亿设备中。与Cyberex一样,ThreadX technology也致力于提高设备的安全性。

考虑到使用ThreadX技术的设备的数量,人们相信这次收购将吸引可能选择竞争对手产品的Azure客户。

微软在波兰

今年5月,微软宣布了一项在波兰“加速创新和数字转型”的价值10亿美元的交易。该计划将持续7年,包括建立一个新的微软数据中心区域,以促进波兰为“波兰所有行业和企业提供广泛的云解决方案”的努力。

”我坚信微软在波兰的投资将对企业、公共机构和教育系统非常重要,将使他们能够数字化转型并实施新的工作标准。”我们的主要目标是加快波兰转型为中欧和东欧地区的技术中心。”

波兰总理马特乌斯·莫拉维奇(Mateusz Morawiecki)这样说到。

微软Nixes混合器(Microsoft Nixes Mixer)以及更多

在努力获得市场支持后,微软于本月初宣布关闭公司的游戏平台Mixer。Mixer于2017年推出,是该公司对亚马逊Twitch的回应。这一举动出乎意料,因为微软在该平台上投入了大量资金;该公司将Mixer整合到Xbox One中,并在最近花费了3000万到5000万美元来吸引电竞明星泰勒“忍者”布莱文斯(Tyler“Ninja”Blevins)在其网站上独家播放。

微软将把Mixer的社区和Facebook的游戏整合在一起。

微软还收购了 ADRM软件,ADRM软件是“大规模,特定行业数据模型的领导者”。

ADRM与微软在联合客户项目上合作了十多年。该公司协助大公司管理数据。

微软最近与联邦快递(FedEx)合作。此举旨在利用数据和分析来改善货物的流动。这两家公司已经推出了一项名为FedEx Surround的服务。下面的报价提供了围绕如何帮助联邦快递及其客户的见解。

“ 因此,如果你在俄亥俄州有5个存库,并且其货物并没有销售,你就会知道库存在湾区或(洛杉矶)销售,并可以将商品转移到那里,从而有一个高效率、高周转率的销售和履行流程。”

——联邦快递董事长兼首席执行官弗雷德·史密斯

债务、股息和估值

微软是标准普尔仅有的两家拥有AAA信用评级的上市公司之一。

该公司拥有现金和投资约1,370亿美元,第三季度债务为696亿美元。收益率在1%左右徘徊,派息率略低于36%,5年股息增长率为10.45%。

当我键入这几个字时,微软的股价是每股196.33美元。36位分析师的12个月平均目标价为196.68美元。7位分析师对该股上个月的平均评级为221.08美元。

微软目前的市盈率为34.63,预期市盈率为31.56,PEG为2.28。

我的观点

在微软有很多值得推荐的投资。该公司经常性收入很高。正如我在本文中所概述的,该公司拥有稳健且几乎有保障的增长轨迹,以及坚实的财务基础。

分析师预计,到2020财年,微软的收入将增长13%,收益将增长20%。

分析人士还预测,Azure的收入增长将在未来几年大幅放缓。Azure第三季度的收入增长了59%。预计2021财年的增长率将降至42%,2022年将降至30%左右。

不过,我注意到,增长只是一个较大金额中的较小百分比。

据预测,未来5年的年均收益增幅将略高于15%。

虽然即将出现的增长催化剂是一回事,但如果潜在增长已经反映在股价中,那就没有多大意义了。

虽然我对微软的投资总体上持积极态度,但我发现微软的股价明显高于公允价值。我注意到,Alphabet (NASDAQ:GOOG)和苹果(Apple)等其他科技股的市盈率和远期市盈率都明显较低。

虽然我承认有些公司的股票值得更高的估值,我也把微软算在其中之一,但我认为目前的股价对我来说太高了。

因此,我将MSFT评为持有。

我要补充的是,我目前对市场的看法使我相信,在不久的将来,我可能会增加对微软的投资。但是,不得不提的是,这只股票是我目前最关注的股票,只要我认为微软的股票是在合理价值范围内,我就会增加对它的投资。

最后一句话

我希望继续免费为SA读者提供文章。如果你发现这篇文章有价值,我将非常感谢你关注我(在标题上方)和/或按“喜欢这篇文章”下面。这将极大地帮助我继续为SA写作。祝你在投资上好运。

披露:我/我们是长MSFT。这篇文章是我自己写的,表达了我自己的观点。我没有因此得到补偿(除了寻求阿尔法)。我和本文中提到的任何公司都没有业务关系。

补充说明:我没有接受过正式的投资培训。所有的文章都是我个人对某项预期投资的看法,不应该被视为投资建议。在做出自己的投资决定之前,读者应该进行更多的研究和分析。本条款不包括所有相关风险。读者应考虑自己独特的投资概况,并考虑在作出投资决定前向投资专业人士寻求建议。

英文原文:网页链接

(未经同意,请勿转载)

注:版权归原作者所有,我们做了中文翻译,如有侵权,请联系我们删除。