$明冠新材(SH688560)$ $中来股份(SZ300393)$ $赛伍技术(SH603212)$ 明冠新材成立2007年,主营业务为新型复合膜材料的研发、生产和销售,即光伏背板(BO无氟背板)、光伏胶膜(EVA、POE)、铝塑膜以及其他相关的特种防护膜。公司在较多领域实现了公司独创技术或者打破了国外企业的垄断:比如公司独创的M膜实现了BO无氟背板量产,其成本低于普通含氟背板且环保低碳,同时目前全球仅两家公司能生产,另一家是意大利企业,但是量产能力远不如明冠新材;再比如公司量产的铝塑膜,打破了日韩企业垄断,公司铝塑膜基本实现原材料国产/自供,目前在比亚迪和ALT公司进行产品测试。

一、光伏背板

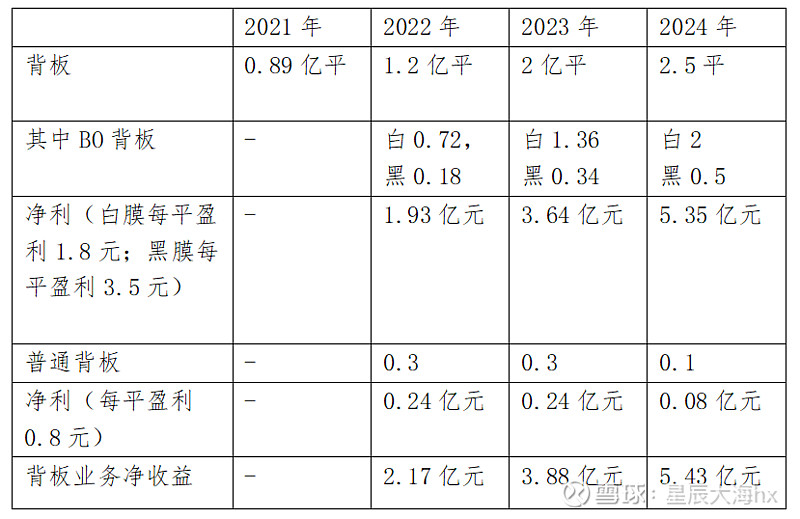

目前公司光伏背板产能约1.5亿平米,其中今年BO无氟背板占比约70%-80%。预计今年出货量约1.2亿平米。随着定增项目之一,即1亿平米光伏背板产能逐步落地,公司背板业务也将成为国内光伏背板行业龙头。预计明年产能约2.5亿平米,目前1亿平米光伏背板项目已经开工了(实控人先行垫资)。BO背板中,白膜盈利是 1.5-2 元/平,黑膜是 3.5 元-4 元/平,黑膜在今年 BO 背板业务中占比差不多20%。而普通背板盈利也就不到1元/平米。

二、光伏胶膜

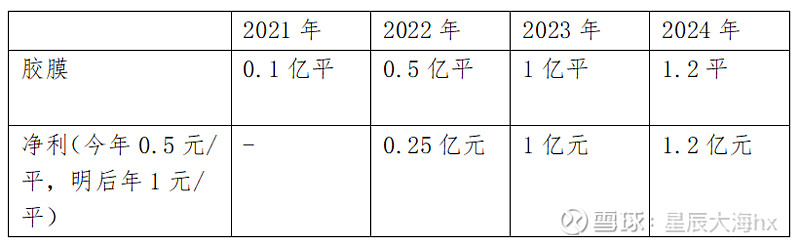

公司2021年胶膜销量1000万平,预计今年销量在5000万平左右。公司胶膜主要为高端POE胶膜,少部分为EVA胶膜。随着HJT技术不断成熟,HJT电池装机量不断提升,下游POE胶膜需求量会迎来激增。目前,公司胶膜产能1.2亿平,预计2023年产能推进全部实现落地。不过,胶膜的技术含量相对较低,主要还是取决于上游粒子的价格,来保证下游胶膜的盈利性。目前上游粒子价格相对较高,如果后续粒子价格有所回落,胶膜有望实现净利1元/平。

三、铝塑膜

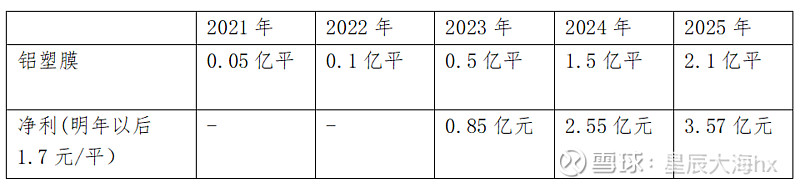

铝塑膜是软包锂电池的核心材料,单片电池组装后由铝塑膜进行密封形成电池,从而保护内部电芯。公司铝塑膜产能1000+万平。目前公司产品在冲压性能、产品可靠性、稳定性等关键指标方面均不逊于国外同行业厂商产品。预计今年铝塑膜业务产生收入在1.5亿元,但由于产能较低,盈利性不是很明确。随着定增项目之二,即2亿平米铝塑膜产能逐步落地,公司铝塑膜业务也将成为国内铝塑膜行业龙头。目前铝塑膜项目一期已经开工了(实控人先行垫资)。

四、其他业务储备

公司在HJT、导电胶、BIPV领域也有相当的技术储备。一旦下游市场放量,这些新型复合胶膜将发挥相当不小的作用。比如针对异质结技术,公司有独立研发的智能网栅膜,其作用可以降低50-60%的低温银浆用量,目前公司与东方日升合作小批量试验生产线,未来异质结技术加快推进,那么智能网栅膜将会为公司形成第四大块业务收入。

五、投资总结

公司是一个在复合膜领域具有较高壁垒的研发技术型公司。随着定增逐步落地(9月底获得定增批文,预计10月底-11月上旬完成定增),公司在未来1-3年将成为国内光伏背板和铝塑膜领域双龙头,其成长性不容小觑。同时,公司储备了像智能网栅膜这样的技术,目前已与东方日升正在合作测试,势必成为公司的第四大业务板块。

根据上述测算,公司22-24年实现净利分别为2.4亿元、5.7亿元、9.2亿元。截止10月20日,公司市值为72亿元,PE(动态)38,公司估值被严重低估。如果定增产能能够预期落地,那么公司在未来三年中至少有3倍以上成长空间。

综上所述,公司定增可以参与。