2023年$古井贡酒(SZ000596)$ 古井贡酒继续高歌猛进,营收202.5亿,同比增长21.1%(35.4亿),首次跨进了200亿的阵营。归母利润45.9亿,同比增长46%(14.5亿),可以说是非常“炸裂”,圆满地完成了年初制定的全年目标“2023年计划实现营业收入201亿元,较上年增长20.26%;2023年计划实现利润总额60亿元,较上年增长34.21%。”

从产品收入结构来看,主要增长来自于高端产品“年份原浆”系列,在高基数的基础上继续大涨27.3%,达到了154亿,占比高达76%,提升了3.5pct,其他产品增速相对都较慢,古今贡酒增长7.6%,黄鹤楼及其他则基本持平。说明增长的动力主要来自年份原浆。

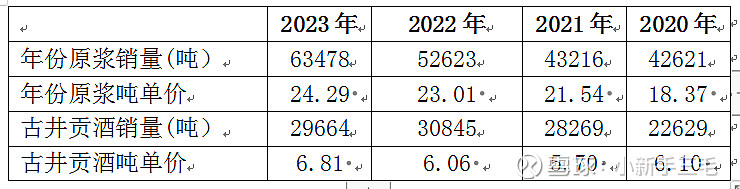

从产销量来看,核心产品年份原浆最近几年呈现量价齐升态势,23年销量增长了20%,近四年销量年化增长14.2%,吨单价23年增长了5.65%,近四年价格年化增长9.76%,整体数据非常的亮眼。反观古井贡酒,23年销量负增长3.83%,最近四年年化增长9.44%,吨单价23年增长了12.4%,最近四年年化增长3.7%。黄鹤楼及其他的销量23年更是下降了19.4%,销售单价增长了25%。看到古井贡酒和黄鹤楼的数据,不由地让我想起了洋河股份,2023年整体销量减少14.9%,价格增长29.3%。在白酒整体消费下行的阶段,“少喝酒、喝好酒”观念深入人心,价增量减将是销售的常态,量减的部分往往抵消了价增的增量,导致增长乏力。而能做到量价齐升的产品,则必然是通过挤压同行的销量实现的,这种增量在当前环境下确实非常难能可贵,含金量十足,也符合公司年报中“深度的下沉获取挤压式的、替代式的增长成为核心。”。这也给洋河提供了借鉴价值,要集中资源、集中优势力量打造有核心竞争力的拳头产品,而不是撒胡椒面,双品牌或者三品牌齐头并进的场面可能过于理想化。

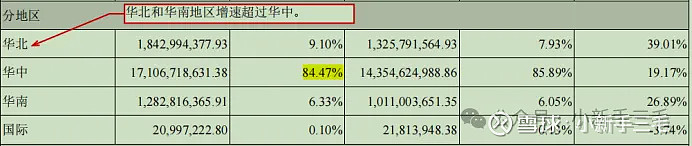

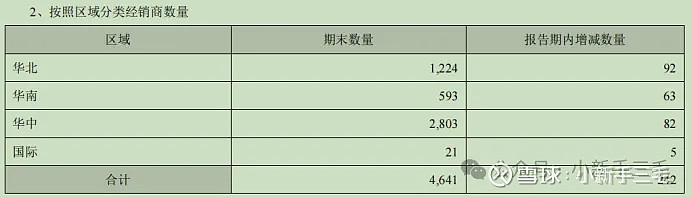

从全国化推进来看,公司也取得不错的成绩,其中华北地区和华南地区的增速都超过了大本营华中地区,从经销商的变化来看,华北、华南地区的增幅也较大。

当然,现在华北和华南地区的营收占比还比较少,单个经销商的实力也明显偏弱,平均年营收分别只有150.3万和215.9万,较华中地区的610.4万有较大差距。

从资产负债表上看,公司资产质量良好,货币资金、银行票据和各类理财产品高达176亿,在总资产中占比高达50%。生产性资产26亿,占比23%,积极推进“智能园区项目”建设,该项目总投资89.2亿,将形成年产6.66万吨原酒、28.4万吨基酒储存,建设周期4年,计划于2024年底完成。该项目将有效缓解公司基酒产能不足。当前进度仅完工62%,预计24年完工的难度较大。

从利润表来看,得益于高端产品的快速增长,整体毛利率由77.14%增长至79.06%,增加了1.92pct,税金占比由16.88%下降至15.06%,降低了1.82pct。销售费用率由27.95%下降至26.86%,下降了1.09pct,使得整体净利率由19.45%增长至23.36%,增加了3.91pct,可见公司利润增长是稳健的、是全面的、是高质量的。

具体到销售费用来看,增长最多的是职工薪酬和差旅费,而广告和促销费的增幅是低于营收增长的。销售人员增加,是因为公司销量增长,在推进全国化进程中所必须的,销售人员薪酬高,说明对员工的考核和薪酬体系有效地发挥了激励作用,公司业绩好,员工收入高,工作更有干劲。古井的人均薪酬为29.53万,而洋河的人均薪酬仅15.84万,即便不考虑地区薪酬差异,洋河的这个薪酬水平,确实激励作用有限。广告促销费低,说明随着公司营收增长,广告促销费用的边际成本减少,也说明公司的费用利用效率高,整体销售体系已经理顺,进入到一个良性发展阶段。反观洋河则存在梗阻情况。

从分红来看,23年每股分红4.5元,分红比例51.83%,虽然较去年每股3元有较大比例的提升,但整体分红比例在同行业中仍然比较低,同时资金以货币资金的形式低效利用,利息收益率仅1.14%,实在是资源浪费。

为什么公司能实现6年年化净利润增长25.9%(由2017年的11.5亿增长至23年的45.9亿),如此吊炸天的业绩背后有啥原因在支撑呢?

首先是公司悠久的历史和较为深厚品牌。古井酒渊源始于公元196年曹操将家乡亳州产的“九酝春酒”和酿造方法进献给汉献帝刘协,自此一直作为皇室贡品,4次蝉联全国白酒评比金奖。公司曾经在1997年利税收入位列白酒行业第三,仅次于五粮液和泸州老窖。之后由于多元化经营、补税风波、改制和管理层贪腐等问题,公司从1998年开始走下坡路,直到2007年更换了管理层,重新聚焦白酒行业,并在2008年推出年份原浆,才又重新走上复兴道路。但是失去的十年时间已经让同业大幅领先了。

其次是借助到了安徽经济高速发展的东风。安徽一直是白酒生产消费大省,素来有“西不入川、东不入皖”的说法,说明安徽省地产酒在当地强有力的竞争实力。安徽的白酒竞争格局由“群雄割据”、“双寡头”逐步演变为“一超两强”,古井贡酒在安徽市占率达到30%以上,且近年来与竞品的差距进一步拉大,龙头优势地位进一步稳固。同时,安徽近年来经济发展强劲,消费升级明显,公司借助安徽经济发展的东风,顺利完成产品结构向中高端布局,同时在全国化布局的过程中,省内后方根据地稳固。

最核心的是强有力的销售团队和营销模式。董事长梁金辉从公司销售体系中逐步成长起来的,对产品营销有深刻的理解,对公司有强大的把控能力。公司率先启动“三盘互动”,构建“团购+烟酒店”为核心的竞争策略,其“深度营销”模式已逐步成熟,渠道运营优势明显。古井销售人员数量和薪酬均位于行业前列,随着集团层面员工持股计划的落地,进一步激发管理层及销售团队动力。

对于2024年的发展目标,公司仍然充满了乐观,“2024年计划实现营业收入244.50亿元,较上年增长20.72%;2024年计划实现利润总额79.50亿元,较上年增长25.55%。”仍然是非常有冲击性的。考虑到公司最近几年的目标都是准确完成了,再结合一季度的靓丽数据,个人觉得今年完成的可能性还是比较大的,预计24年归母净利润将达到57亿左右,同比增长24.2%。

2024年第一季度,公司营收82.9亿,同比增长25.9%,归母利润20.7亿,同比增长31.6%,如果简单按照2023年第一季度的营收和利润占比来计算的话,2024年营收将达到255亿,归母利润将达到60.5亿。第一季报中需要关注的是应收款项融资和合同负债,应收款项融资由2023年底的9.6亿跳升至47.7亿,增加了38亿,占季度营收的46%。合同负债由2023年底的14亿跳增至46.2亿,增加了32亿,可以理解为公司为了抢收经销商,放松了销售打款标准,大量接收银行票据。

对于公司的高速增长,我对其持续性是存疑的,洋河、海康等优秀企业最近的发展情况表明,对绝大部分企业来说,高增长都需要依赖其当时的时和势,也必然会受困于时和势的转移,长期来看是不可持续的。在做业绩预测时,还是适当地保守一些为好,况且古井贡酒也还存在一些隐忧,包括:1、2023年被经销商炮轰压货,该问题严重与否,在什么时候会爆发?2、梁董两年后退休,接任者水平如何?能否有全局掌控能力?3、年份原浆的擦边球概念遭到行业的抵制,后续是否会在某个事件或场景下反噬公司?

虽然公司今年大概率会能达到57亿的利润,但后续几年是否会像洋河股份一样停滞不前呢?我还是保守估计在2026年达到60亿的归母净利润,最近三年年化9.34%。以25倍PE计算,市值为1500亿,则当前合理买点为142元,卖点为454元。当前B股虽然连续两天大涨,但仍然在买点之下。