$分众传媒(FMCN)$ 分众传媒的2023年年报和业绩快报中披露的一致,营收119亿,同比增长26.3%,由于其经营的杠杆性,利润稳稳当当地落在48.3亿上,同比增长73%。虽是贴着预告的下沿,但全年几乎完全符合预期,虽不如茅台般的“稳如老狗”,但还是非常稳健的。

整个年报阅读下来,没有特别的新意,都是预期中的事情,几个关键点摘录下来即可。

一是公司自2018年大幅扩张后,再次进入相对快速的扩张期。从2022年年报可以看出,公司在一二线城市进行了温和的扩张,境外中高速增长,一二线城市小幅增长,三线及以下城市大幅减少,整体点位仅增长1.4%。

2023年,国内广告市场需求回暖,行业同比呈现上升态势,户外广告以其高可见性和广泛的曝光触达能力,呈现出了较好的复苏态势,领跑传统线下广告,呈现出强劲的发展势头。在此大环境下,分众又开始了新一轮的全面扩张,境外高速扩张,一二三线城市齐头并进,整体点位增长14.4%。同2018年的被动扩张不同,这一轮扩张是公司的主动行为,显示了公司对后续梯媒广告市场发展的信心。

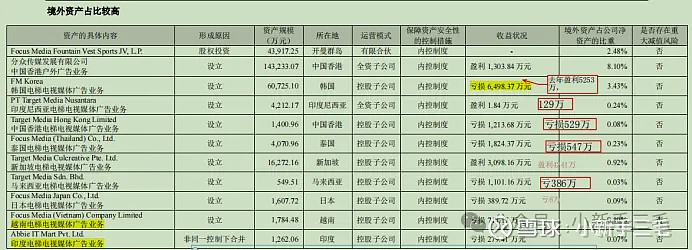

二是境外业务尚处于培育期,暂时还形不成利润增长点。2023年进军了越南和印度市场,同时在韩国、马来西亚和日本等国家加速扩张点位,由于投入增加,业务暂未跟上,导致这些境外子公司整体呈现亏损,尤其是韩国市场,由2022年的盈利5253万变为亏损6493万,整体由去年的盈利9400万变为今年的亏损7600万(含少数股东权益)。

FM Korea虽然取消了上市,但公司通过借款方式支持子公司的发展。当前境外的整体发展策略是抢收楼宇,类似于当年分众的起步阶段,只有尽可能多地抢占高价值的一二线城市商务楼宇,不断扩大自己的网络规模效应,才能为后续的发展创造条件。

三是影院媒体开始呈现弱复苏迹象。在2023年年末,公司媒体合作影院1831家,约1.3万个影厅,相比较去年年末的1680家增加了9%。2023年影院媒体7.7亿,同比增长42.6%,增速超过了楼宇媒体,在总营收中占比达到了6.46%,高于2022年的5.7%。但复苏迹象较弱,下半年的增速较上半年还弱一点点,离历史20%的占比还有很大的差距。也与火爆的电影市场(票房市场同比增幅82%)有些不符。2023年8月,公司回答影院的合作模式和发展规划时表示“现在影院的合作模式已经开始部分导入基于发布时长为基准的结算模式,和其他一些适合当前市场状况的一些灵活的合作模式。……所以新模式的导入需要根据市场发展的情况灵活安排。”从数据上来看,会不会是该合作模式应该是推进并不顺利,遭到了影院方的抵制?或者是影院媒体对广告主的吸引力下降了?

四是应收款项回款情况改善,计提减少。2023年底,应收账款的账目价值与2022年基本相当,为39亿,但坏账计提较2022年减少了3亿。由于报告期内公司总体回款情况稳定,同时随着经济的逐步恢复,按行业分类的客户的预期信用损失率较期初有所下降;此外报告期内公司核销了无法收回的应收款项2.5亿元,并通过催收与起诉等方式收回部分长账龄款项。整体来说,公司的计提是保守可靠的。

五是公司分红超预期。2023年的利润全部分配给了股东,每股分配红利0.33元。正常情况下,公司每年稳定实现盈利40亿以上,基本很少需要资本扩张,在投资拉胯的情况下,把利润分配给股东是最好的选择。公司当前的资产负债表上,各类银行现金、理财产品、银行票据和长短期存款等资产高达110多亿,远远超过了日常经营所需,全额分红是完全没有任何压力的。同时公司计划在24年中期也进行利润分配,估计一年两次分红将成为常态了。当然,市场担心分众传媒失去了成长性,变成和双汇发展一样的类债券公司,息票率为5%左右,这个收益率是达不到很多资金的预期的。

六是降本增效的效果显现。其中管理费用仅4.4亿,较上年的6.1亿大幅减少,2022年员工总数减少了836人,而2023年员工总数增加了273人,其中运营人员205人,在员工数增加的情况下,薪酬费用大幅减少,主要是去年辞退员工的离职赔偿和年终奖。另外媒体资产的折旧为3-5年,折旧费用逐年减少,由2022年的4亿下降至3.35亿,估计到23年基本折旧完毕,预计24年的折旧费用还将有较大幅度的下降。

年报和24年一季报发布以后,市价大跌7.3%,甚至超过了爆雷的洋河股份,其实在年报发布之前,股价就一直在横盘滞涨,与当时火爆的大盘行情相背离的。由于年报是符合业绩快报的,因此市场应该觉得一季报是明显不及预期的。

具体到24年Q1的经营数据,营收27.3亿,同比增长6%,归母利润10.4亿,同比增长10.5%。因为2023年第一季度的基数较低,仅25.8亿,为最近四年的最低值,所以6%的增幅是不能让人满意的。另一方面是合同负债的下降,2023年Q1的合同负债较2022年底增加了0.8亿(8.5变9.3),但2024年Q1的合同负债较2023年底减少了2.2亿(8.6变6.4亿),如果算是这2.9亿(9.3减去6.4)合同负债的差异的话,一季度将是负增长1.6亿(-4.6%),可能这是市场大跌的主要原因。但公司也公告了“截至本报告日,已签订合同、但尚未履行或尚未履行完毕的履约义务所对应的收入金额为36亿”,基本将于24年确认收入,而2022年底为30.7亿,增长了5.3亿(17%),从这个数据上来看,足可以抵消合同负债的影响。

整体来说,我认为这个增长还是可以接受的,一是6%的增幅已经超过国家GDP增速了,分众作为宏观经济的被动影响者,能略高于整体经济也是可以接受的。二是第一季度受春节因素影响,在全年中的营收占比略微偏低一些。三是降本增效的成果继续显现,叠加23年高增长带来的政府补助收益增加,将拉动利润增速高于营收。简单推测24年10%的利润增速应该是可以达成的,即利润为53亿。

以2014年至23年十年的利润平均数41.6亿估算,按25倍PE,取七折作为安全边际,可以开始买入的买点为41.6*25*0.7/144.42=5元,开始的卖点为41.6*40/144.42=11.5元。如果乐观一点的话,可以以2015年至2024年十年的平均利润44.5亿计算,买点和卖方分别为5.4元和12.3元。