一、本周交易情况

本周交易无,本周市值下跌0.08%。今年以来市值上涨0.12%,勉强保持红色,落后HS3003.32%的涨幅。自2021年5月记账以来,年化收益率为1.05%,大幅领先HS300 的-12.5%。

二、持仓公司情况

1、腾讯公司发布2023年年报

详细内容请见《强势反弹,静待腾讯春暖花开》

2、海螺水泥发布2023年年报

内容还没细看,大概扫了一下数据,盈利104亿元,略微低于我之前的预期,我在10月30日-11月3日周报中提到“根据三季度数据,预计全年利润只能勉强达到110亿,落在我半年报预测的‘全年利润约为110-115亿左右’的下沿”,但也相差不多。

3、福寿园发布2023年年报

营收26.3亿,利润7.9亿,下半年的经营情况明显是低于预期的,我在8月14至18日周报中预测的“随着上半年把疫情积压的和造成的需求得到释放,下半年将回归正常,预计下半年营收13亿,全年28亿,按照30%的归母净利率估算,全年利润将在8.5-9亿之间,目前仍属于低估状态。”

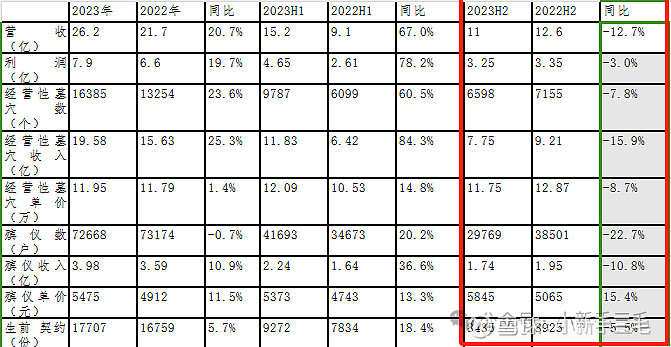

全年的主要经营数据如下,重点关注经营性墓穴的销售情况、殡仪服务情况和生前契约销售情况。

从上表可以看出,全年数据整体相对较好,但由于疫情导致的需求在上半年得到释放,上半年的业绩是很靓丽的,推算出来下半年的业绩只能用失望和疑惑来形容。各项数据同比全面下降,经营性墓穴数量下降7.8%,单价下降8.7%,墓穴总收入下降15.9%;殡仪客户数下降22.7%,客单价上涨15.4%,殡仪收入下降10.8%。殡仪的客单价上涨,一部分原因是个性化的增值服务带来的,还有一部分原因是退出了部分盈利能力不行的殡仪馆,这是在牺牲了客户数基础上取得的单价提升,含金量就大打折扣了。

我在半年报分析时,认为下半年恢复正常,至少是能取得和2022年同等的营收,哪怕是没有增长,但怎么也没预估到会出现双位数的下跌。到目前为止,我也没想明白负增长的原因,难道是2022-2023年老年人集中故去,身体硬朗的留下来了?或者是2022年下半年释放了部分上半年的需求,导致基数增加了?可能需要去翻民政局的相关统计数据来验证了。

即便如此,即期的客户少了,但生前契约可是不依赖即期客户的,下半年也是下跌了5.5%,为啥呢?难道是因为即期客户少了,销售生前契约的场景也少了吗?实在是搞不明白。

另一个公司业务的增长点是异地扩张,2023年基本上小打小闹,收购延安洪福,沈阳合作殡仪服务,下半年更是毫无建树。23年12月出售了长春华夏墓园10%的股权,2900万投资了5.5年,卖了3086万,基本上说明这是一次失败的投资。2021年投资3亿参股的海南通遠,也是莫名其妙地终止了。这几个案例都说明公司异地扩张走得并不顺利。

另外一个疑惑点是,23年下半年公司竟然借了2亿元的短期借款,公司账上现金如此充沛的情况下,又无法进行扩张,实在是想不明白借款的必要性。如果是下属项目公司借款,为何不从母公司出资呢?可能需要从详细版年报中找答案了。

由于扩张受阻,公司加大了分红比例,本期增加了特别分红21.39港仙,这个要为公司点赞,账上趴着这么多闲置现金,不如分给股东支配。

福寿园的业务虽然简单,但公司的信息披露实在是不敢恭维,尤其是和同在港股的腾讯控股相比。一个是没有季度报表,只能半年跟踪一次,观察窗口周期是别人的两倍,有一些重要变化不能及时感知,在业绩能正常增长的时候,感觉并不明显,当业绩严重不符预期之时,这个问题就比较突出了。另一个是披露的内容不够详细,比如下半年业务为何如此拉胯,一点都没有给出解释,反而用全年的整体数据来进行搅和。

基于上述原因,我对福寿园的兴趣和好感又下降了一些,虽然商业模式不错,也符合老龄化和消费升级的大趋势,但我可能更馋小企鹅一些,在达到某个比例时,我可能会换到腾讯上去。

三、阅读运动情况

本周看完了史铁生的《我与地坛》,其他是阅读腾讯年报。

继续每天一组的引体向上或者卷腹,周末偷了个懒,没有游泳。

四、其它情况

无