一、本周交易情况

本周交易无。本周市值上涨2.71%,今年以来市值上涨0.21%,勉强又回到了正收益,但仍落后于HS300 的4.05%。自2021年5月记账以来,年化收益率1.13%,大幅领先HS300 的-12.37%。

二、持仓公司情况

1、洋河股份董事会改选透露的几点信息

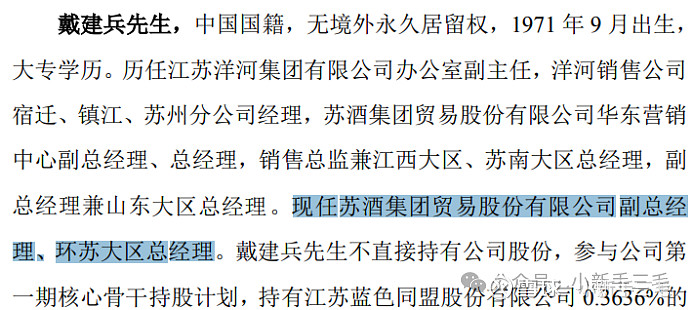

3月15日公布了公司董事会换届选举的预案,公司董事会提名张联东先生、钟雨先生、杨 卫国先生、王凯先生、陈军先生、郑步军先生、戴建兵先生为公司第八届董事会非独立董事候选人,并同步公布了上述人员的简历。从公布的信息可以做一些简单的解读:

一是张联东继续连任董事长,之前传闻的下课被证伪了。从周五白酒板块的走势来看,张同志连任并不被市场看好。周五大盘上涨0.54%,而洋河股份下跌1.68%,在整个白酒板块中垫底,甚至还低于青海春天(315晚会被央视曝光的听花酒生产企业)。张同志一直被人诟病不懂生产和营销,善于搞内斗,逼走功臣,挑起股权事件;从政府机关过来的官僚气息严重,八股文做得好,但总让人感觉不接地气;近三年没有拿得出手的政绩,洋河的发展速度也明显不如主要竞争对手,行业老三的地位岌岌可危。

二是在七名非独立董事中,宿迁市国资至少占了3席,包括张联东、杨卫国、陈军,公司总裁钟雨和副总裁郑步军在公司多年,其中郑步军还有宿迁市国有资产投资管理有限公司总经理的经历。王凯是第三大股东上海海烟物流发展有限公司的代表,本届继任。戴建兵是第二大股东江苏蓝色同盟股份有限公司的代表,本届新当选。说明在本届董事会名单确认之前,主要股东已经就人选达成了一致,宿迁国资继续在公司最高权力机构中占有绝对优势地位。

三是新一届董事会换选,大概率说明股权纠纷告一段落,同时当前蓝色同盟在公司内的实力已经被大幅削弱了,推荐的董事人选戴建兵虽然持有江苏蓝色同盟股份有限公司0.3636%的股份,但当时其仅为销售经理,当前也仅为“环苏大区总经理”。是否说明蓝色同盟连副总裁级的代言人也推不出来了?是不是有点“蜀中无大将,廖化当先锋”的感觉?

四是经过前期一段时间内斗,希望公司在新一届班子的带领下,迅速地凝聚人心、恢复士气,把时间和精力投入到产品生产、营销和市场竞争中来。

近日,2023年度“中国酒业协会科学技术奖”评审结果公示,洋河股份“基于绵柔特征导向的微生态结构解析与应用关键技术研究”项目荣获科学技术进步奖一等奖,再一次彰显了洋河强大的科技创新能力和技术人才优势。公司目前共有54名国酒大师、78名省级品酒委员和1975名技术人员,形成了一支技术实力雄厚的“梦之队”。这支技术“梦之队”在全国品酒师大赛上连续六次夺冠,第七届更是包揽了冠亚季军,展现了他们在行业内的领先地位。

2、腾讯控股的几则小消息

一则是3月15日,人民银行官网更新支付机构重大事项变更许可信息,同意财付通支付科技有限公司增加注册资本至153亿元人民币,之前的注册资本为10亿元。本次增资完成后,财付通将成为支付支付机构中注册资本最高的机构,公司将进一步加大在科技创新、提升支付服务质量等方面的投入,进一步促进业务稳健发展。

二则是网传腾讯已经接手了字节游戏的部分团队,具体包括深圳引力工作室的二次元战术竞技项目(内部代号S1),以及江南工作室的二次元开放世界项目(内部代号J5)。上述两团队合并成立了萨罗斯网络科技有限公司,据科创板日报的报道,目前已有字节跳动原朝夕光年员工入职萨罗斯。根据天眼查,萨罗斯网络科技(深圳)有限公司由广西腾讯创业投资有限公司100%持股,而后者正是腾讯集团的投资主体公司之一。后续将并入到腾讯光子工作室群。

在广告业务如同坐火箭般的营收增速上,字节明确表示公司将持续聚焦并全身心投入信息平台和电商这两个主干业务,似乎失去了继续在游戏行业中坚持下去的理由。于是,2023年11月26日,字节跳动宣布对旗下游戏业务朝夕光年进行大规模业务收缩——对已上线的且表现良好的游戏,会在保证运营的情况下寻求剥离;对还未上线的项目,除少量创新项目及相关技术项目外,均会关停。3月14日,朝夕光年发布了内部邮件,表示:在经历战略定位的调整后,游戏业务将回归“孵化状态”,下一阶段,游戏业务的核心是耐心地做好稳定经营,按照符合行业发展规律的方式,有使命、有愿景地保持探索。

企业发展战略的核心是选择,既是选择,可能更多的是放弃,为了一棵树木,放弃整个森林,将有限的资源和精力,投入到公司最有核心竞争力的领域中,投入到最有性价比的领域中,投入到最有可能做到第一梯队的领域中,通过聚焦形成在某个细分领域的强大发展势能。虽然在字节前期大量的投入和流量的灌溉下,字节游戏也还算可圈可点,并不是一无是处,但总归还是处于第二梯队。因此,作为战略选择中的弃子也就不出意外了。

另一方面,游戏业务是腾讯公司的第一大业务,贡献了公司超三分之一的收入和近四成的利润,同时也是公司对外投资的最主要的方向,属于腾讯重兵把守的业务领域。因此,两个公司之间通过战略调整,实现差异化竞争,腾讯更聚焦游戏的研发领域,放弃游戏直播领域,字节则正好互补,这是化干戈为玉帛的好事。

三、阅读运动情况

本周在读《苏东坡传》和《我与地坛》,游泳一次,2000米。

四、其它情况

1、地产行业的寒冬显得格外刺骨

近日,我之前一直认为是最稳健最保守的地产龙头万科,也被曝出接近爆雷了,2018年就在高喊“活下去”的万科,在同行都在高歌猛进之时,就已经第一个吹响了行业寒冬的口哨,并开始做过冬的准备,没想到还是快接近冻毙,不得不向外界求救。

2018年,房地产市场犹如烈火烹油,国家不断加码调控政策,“坚决遏制房价上涨”,住建委、央行、银保监会和地方政府等,都纷纷出台限制政策,随着新冠疫情后放的水流向房地产业,最终在2020年8月出台了史上最严的“三道红线”,彻底掐住了房地产企业的融资渠道。

对于依赖高杠杆、高周转、高负债的房地产企业,一旦失去了融资渠道,立马就开始像鱼儿缺氧一下翻白肚皮了。21年6月,第一大房企恒大爆雷,之后融创、旭辉等纷纷爆雷。政策被迫进行急转弯,22年11月,金融十六条出台,房地产企业融资“三支箭”应运而生。但行业的下行趋势已经很明显,。资金更多地流向国央企,真正需要融资的民企企业依旧融不到钱,23年8月碧桂园暴雷,23年11月万科股债双杀。

除了融资端的堵塞之外,更为要命的是经过三年疫情后,国内经济进入了一个新的发展阶段,民众对未来收入的悲观预期导致大宗消费意愿不振,叠加房企大面积爆雷,更担心无法交楼而不敢下手。同时,人口出生数量明显下滑,国家房地产发展思路进行重大调整,加大民生住房保障供应,这些都预示着未来住房需求大减。此外,23年底的房价高企,普通民众的钱包已经透支过度,房价已经到了“强弩之末”,再也无力上涨。在此形势下,房产投机客也纷纷出手,二手房挂牌量井喷,更进一步消耗了市场的购买力。

于是,房子终于卖不动了,卖不出去了,即便在各种政策松绑下,各大房企的销量也基本上腰斩了,即便2023年的基数较低了,2024年1-2月的销量同比回落51%,万科也是同比下降了42%。房地产的下降趋势一旦形成后,销量估计很难看到起色。这就意味着“客户”突然间消失了,这对房地产企业来说是“釜底抽薪”的打击,直接会导致企业的现金流紧绷甚至断裂。

在此背景下,国际著名评级机构穆迪因担忧万科的现金流及偿债能力,本周将万科债券下调为垃圾级,由此又触发部分债券要求提前偿还或追加抵押物条款,这就出现了本周万科寻求险企对非标债券展期被拒的传闻。虽然现在万科还在勉力支撑,同时国家也在施以援手,希望能渡过难关吧。

我在今年将万科清仓换入茅台,整体亏损31%出局,再次向我展示了我国当前房地产企业的商业模式中存在的致命硬伤。一是房地产企业作为资本密集型企业,需要的资金量巨大,不得不进行大量融资,高杠杆企业极大地增加了企业的抗风险能力。二是房地产从拿地到交付之间周期太长,往往需要三至四年的时间,在这么长的时间内,政策导向、市场情况等往往会发生较大变化,导致决策难度极高,就比如我们做投资,想要看清三年后的利润也是极难的。一旦决策错误,后果往往很严重。三是上游供应商,即土地提供商是独家经营,房企对此毫无话语权,需要拼得头破血流才能抢到好的土地,且土地越来越贵。四是由于前期行业顺风顺水,大家都是积极地跑马圈地,大大小小的房企上千家,没有经历过行业出清的过程,导致竞争激烈。五是由于资金饥渴,企业利润无法完全转化为自由现金流,在“买地-盖房-卖房-挣钱”的不断轮回中,当车轮最终转不动的时候,最大的可能就是停在买地或者盖房这两个阶段,也就是说再也没钱开发了,或者开发中的楼烂尾了,这个时候地或者楼就是死鱼了,卖不上价了,要不没人接手,要不就当白菜价卖,之前的所有年份积累的未分配利润就此清零。

在行业顺风顺水时,这些硬伤也都被掩盖了,甚至高杠杆还有加速作用,但一旦行业进入下行阶段,高杠杆的脆弱性就足以致命。所以再次提醒我,要高度警惕高杠杆企业,尽量不沾,要碰也得严格控制仓位,要求更严格的安全边际。