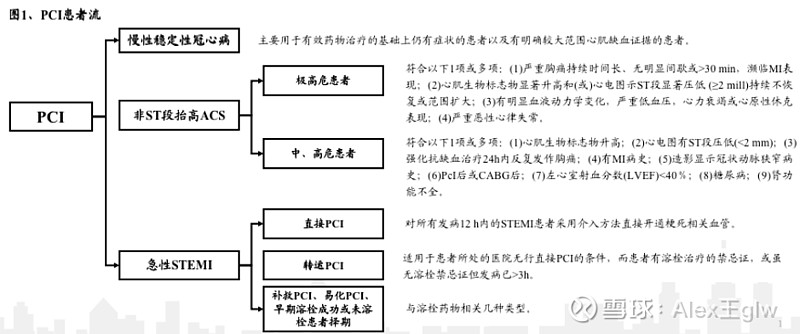

一、冠脉支架疾病基础及对应市场

Q:谁需要用到冠脉支架?

冠脉支架主要用于经皮冠状动脉介入手术(PCI),是心内科的主流术式。在冠状动脉粥样硬化病变的基础上并发粥样斑块破裂出血,血管内血栓形成,动脉内膜下出血或动脉持续性痉挛,使官腔发生持久而完全的闭塞,会导致急性心肌梗死。

冠心病发病率和致死率都非常高。以美国为例,据CDC等官方统计数据,美国2015-2016年每年约84万人死于心血管疾病,占总死亡人数的1/3,其中约36.3万人死于冠心病占总死亡人数的1/3. 根据WHO《2018世界卫生统计报告》,2016年全球约1790万人死于心血管疾病,占慢性非传染性疾病死亡人数的44%。

Q:疾病起因?

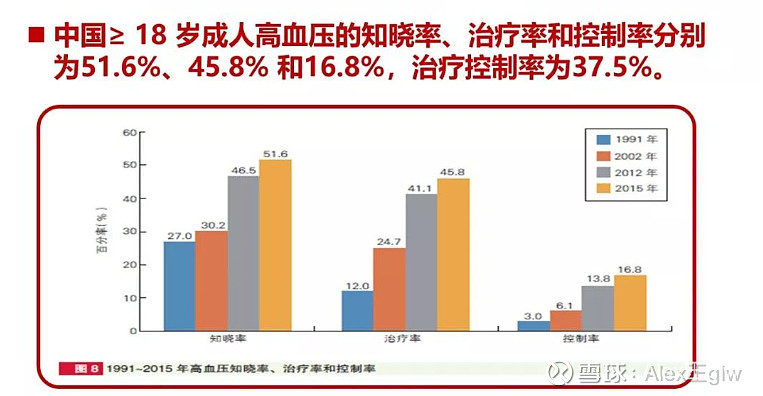

(1)高血压:中国成人高血压患病率为27.9%,18岁以上居民血压正常高值检出率为39.1%。中国>18岁成人高血压的知晓率、治疗率和控制率分别为51.6%、45.8%和16.8%,治疗控制率为37.5%。

(2)吸烟:15岁以上人群标化现在吸烟率为27.7%。

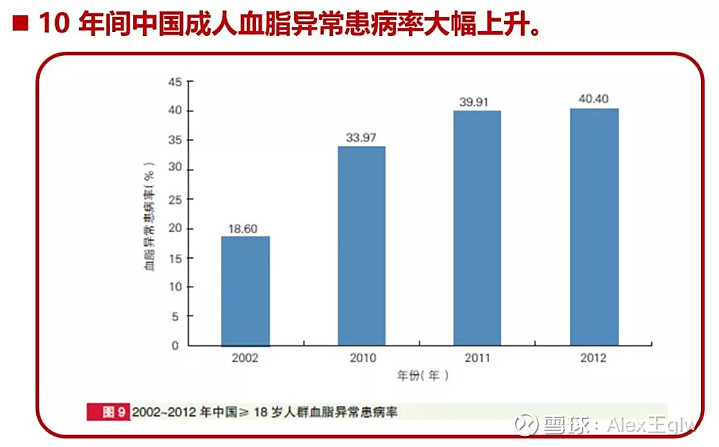

(3)血脂异常:2012年中国成人血脂异常40.4%。参考《中国心血管报告2018》,2002-2012年十年间中国血脂异常患者翻倍。心血管报告并未提及血脂异常的治疗率,根据对高血管治疗率的推算,预计国内血脂异常治疗率约为30%左右。

Q:PCI手术市场空间及PCI手术放量节奏

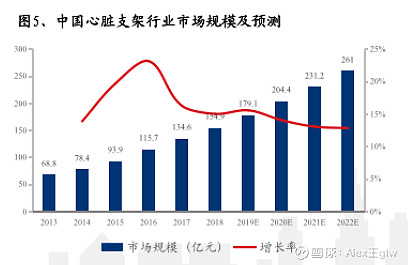

近5年来国内心脏支架市场规模持续增长,预计2022年将超过250亿元。

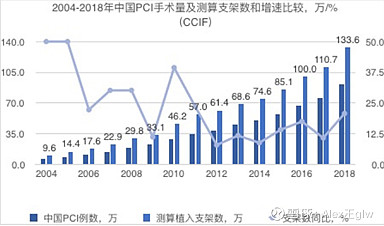

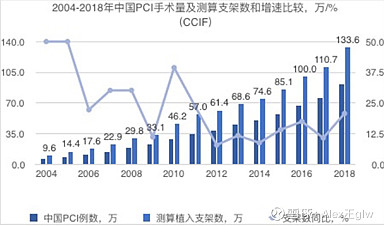

根据CCIF大会公布的历年手术量、手术植入支架数统计如下图。根据CCIF,全国PCI手术总例数从2009年的22.8万例增加到2018年的91.5万例,年复合增长率达到16.7%。根据测算,我国每例PCI手术的心脏支架平均植入量稳定在1.5架左右,推算得2019年我国心脏支架超过150万架。

Q:中国当前的行业渗透率达到什么水平?

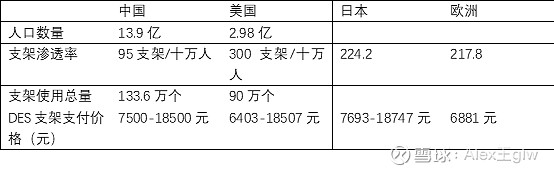

冠心病发病率大约是6%-7%。根据Frost&Sullivan数据,2018年中国平均每100万人约有656例患者进行PCI治疗。对比同期日本每百万人中超过2000例患者,美国接近3000例患者。

数据来源:央视新闻、Frost&Sullivan

不过由于中美两地的老龄化人群总量不同、发病率不同,因此需要进行手术的患者基数是不一致的。如果考虑到这个因素,中美两国的PCI手术渗透率非常接近,空间并不如想象中的有3倍之多。

Q:产品的行业渗透率和产品增速之间有什么样的线性关系?

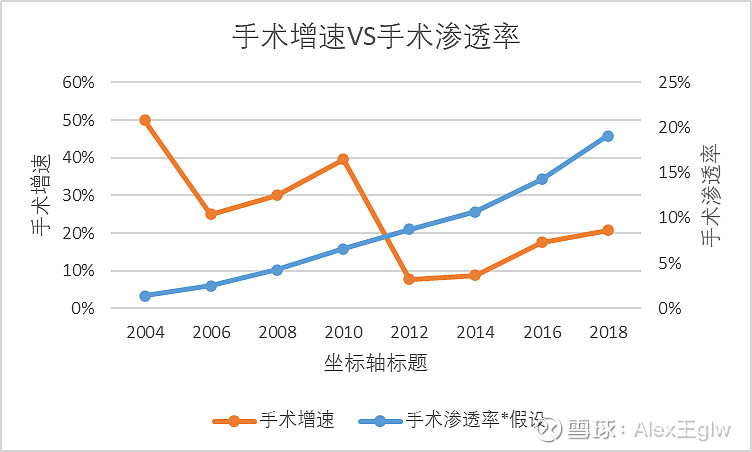

再回到这张PCI手术的放量的图中来,我们基于对需要进行手术患者的手术渗透率进行测算。并将该测算数据与手术量增速进行对比。

可以看到在渗透率未达10%时,手术增速基本在30%-50%之间的。而渗透率超过10%后,手术量增速快速放缓,增速低于10%。

手术量的阶段:

(1)在2000-2005年间,手术增速甚至达到了50%。 此时渗透率不足5%。渗透率相对较高的原因在上一个问题中分析过,取决于PCI手术的学习曲线短+市场空间足够大(供给充足)+购买意愿足够。

(2)2005-2010年间,手术量增速依然明显(CAGR25%)。在此阶段,也在一定程度上受益于医保红利。

(3)2010-2014年,在手术渗透率逐步提高至10%之上,手术增速则进入了较缓慢的增速时期。

(4)2015年-,2015年中国卒中中心联盟成立;2016年后国家全面推行“卒中中心”建设,基层市场需求开始释放。而2017年取消药品加成后, 医院转向“可以提高手术治疗费用”的PCI手术。

二、冠脉介入发展史(由早期产品到DES)

冠脉介入治疗的演化过程:

冠脉支架上市多年,随着人们对血管组织工程学研究的深入,发现理想的血管支架应具有以下特征:(1)良好的生物相容性;(2)较好的生物可降解性;(3)无免疫排异反应;(4)足够的力学性能和良好的生物机械性能;(5)易于细胞附着或种植;(6)溶出物及可渗出物含量低或降解物无毒性;(7)材料来源广泛,价格低廉,易于加工。

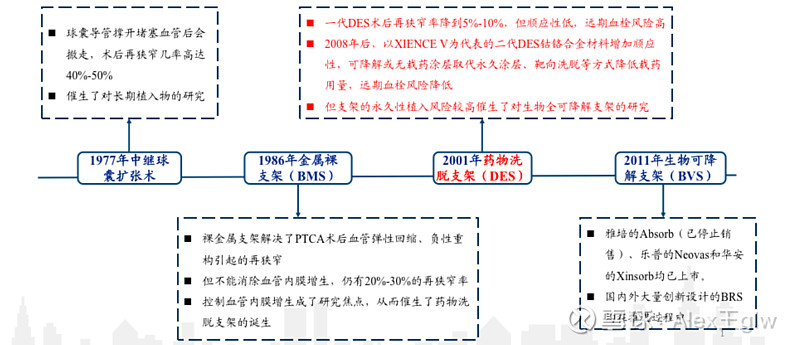

从冠脉支架发展历史来看,产品的进化主要依次解决了以下几个问题:

(1)瞬时性使用:裸金属支架(BMS)替代PTCA。由于使用球囊导管撑开堵塞血管后撤走,会有高达40%-50%的再狭窄率,进而探索长期植入物支架。

(2)血管再狭窄:从金属裸支架发展到DES载药支架。由于支架置入会造成局部血管的损伤。血管内再狭窄是局部血管损伤后的一种修复反应。而紫杉醇、西罗莫司用于抑制细胞的增生迁移,从而抑制血管内再狭窄。据试验研究,短时间(20min)的一次给予紫杉醇就可以在14天内抑制平滑肌细胞的增殖和移行。

(3)远期血栓形成:从一代DES载药支架进化到二代DES载药支架。早在 2006 年就有研究发现早期药物洗脱支架会增加支架内血栓形成发生风险,随后大量的临床证据表明西罗莫司和紫杉醇涂层支架可增加支架内血栓形成风险,可能机制与迟发动脉修复、内皮损伤、持续性纤维蛋白沉积、以及持续血管壁炎症相关。新一代的药物洗脱支架通过使用更薄的的支架支杆、更合适的多聚物涂层以及减少西罗莫司相似物药物涂层量从而改善这些问题。

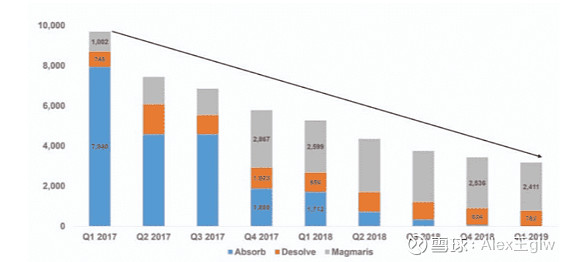

(4)支架可降解:2011年,雅培的生物可降解支架(BRS)Absorb在欧洲上市;2016年在美国获批上市;但随着2年和3年随访数据的陆续公布,Absorb的2-3年TLF等明显落后XIENCE V,可降解支架的临床价值受到质疑,雅培在2017年宣布全球退市。现有在售的都是高分子可降解支架,。在2017年第二季度,7432个植入支架中,61.7%为雅培的Absorb,Desolve为19.9%,Magmaris为18.4%。2017年第三季度,雅培公司的支架吸收系统因临床预后较差,经召回后退出市场,Magmaris成为市场领先的支架。2019年第一季度,Biotronik的Magmaris支架成为最常用的生物可吸收支架。在该季度植入的3173个可降解支架中,76.0%是Magmaris设备,而ElixirMedical的Desolve(PLLA)支架为24.0%。

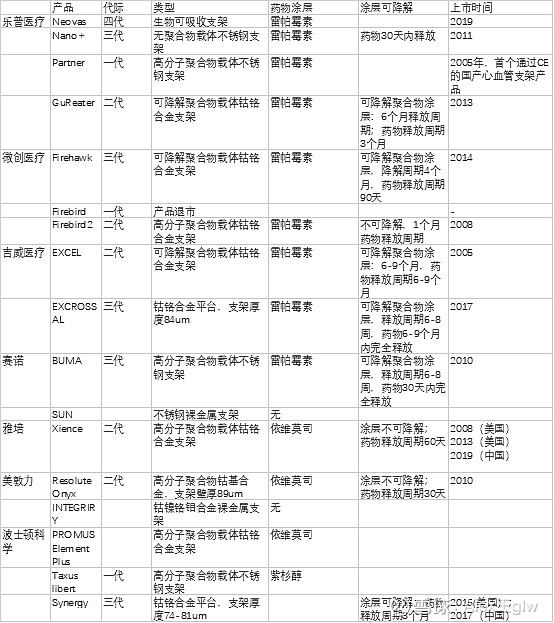

三、冠脉支架产品比较

Point:全球及中国的支架市场情况

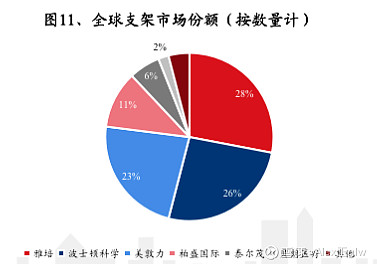

从全球角度而言,美敦力、波士顿科学和雅培合计占据市场中75%以上的市场份额(按数量计算)。

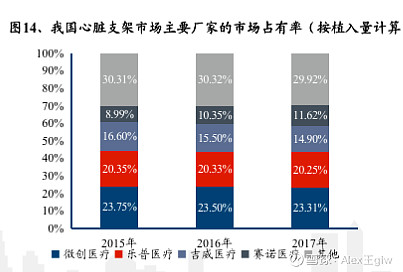

从国内市场来看,国产心脏支架的市场份额已经超过75%,其中四家国产龙头企业(微创、乐普、吉威、赛诺)占据大部分市场,且占比相对稳定。在国产DES支架产品方面,高中低端分层较为分明,同一层级产品在临床使用上不存在较明显的差异。

一如其他的医疗器械产品,支架产品在经历了10多年的发展,已经形成了非常明显的龙头集聚的现象。

Point:国内外产品简介及比较

一代DES支架:

第一代药物洗脱支架(DES)抗血管内皮增殖的药物剂量大、药物释放的时间长,这就严重影响了内皮的修复功能,暴露的聚合物又可能引起血管壁出现炎症反应等副作用。

二代DES支架:

它既保持了药物洗脱支架的优势——使支架内再狭窄发生率降低的同时也降低了支架内血栓发生形成造成的安全隐患,支架内血栓发生率明显减少,1年内的支架内血栓发生率在2-6%。

三代DES支架:

(1)载药方式改善:将永久性存在的聚合物材料改成可降解的聚合物,在药物释放完毕后,聚合物也逐渐降解,最终只留下光杆的金属丝,减少了炎症反应,理论上说这确实可以减少晚期支架内血栓的发生风险。

(2)完全抛弃了聚合物,而采用特殊结构的金属丝直接搭载药物,也就是在金属支架丝上打洞,把抗血管内皮增殖的药物放在洞里缓慢释放。

Point:支架产品快速的迭代更新

从各家公司的产品线来看,乐普、微创、吉威、美敦力、波科都有明显的不同代际、不同阶梯的产品。

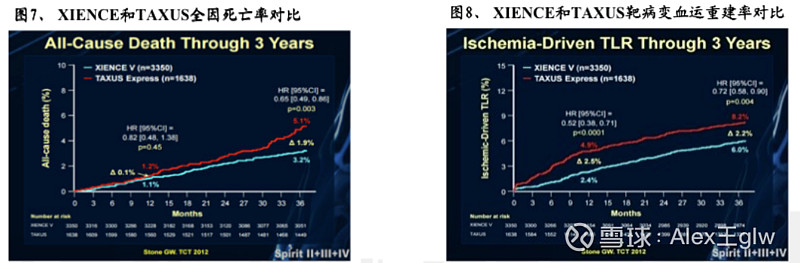

从临床数据来看(见上图),二代支架的临床数据明显优于一代,三代明显优于二代。

雅培的Xience(二代)和波科的Taxus(一代)进行了头对头的比较,3年随访数据非常明显,Xience减少约1.9%的全因死亡率(3.2% VS 5.1%),同时减少约2.2%的靶病变血运重建率(6% VS8.2%)。至此,Xience成为国际的药物洗脱支架“金标准”。

国内企业在十年间迅速占据国内的支架市场,我们假设这和支架品类多、更新替代的节奏快有关。由于产品的学习曲线较短,医生对产品的粘度不够强,只有要好产品,产品的上量很快。一体两面地看待这个问题,对于存量公司而言,时时刻刻都面临新产品的竞争。对于新上市公司而言,总是存在产品占据市场的机会。