Q1:PCI手术市场放量及市场空间

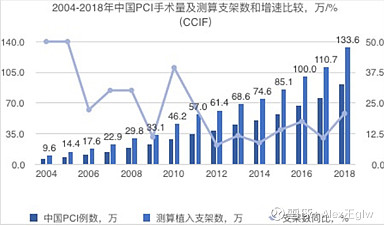

根据CCIF大会公布的历年手术量、手术植入支架数统计如下图。根据CCIF,全国PCI手术总例数从2009年的22.8万例增加到2018年的91.5万例,年复合增长率达到16.7%。根据测算,我国每例PCI手术的心脏支架平均植入量稳定在1.5架左右,推算得2019年我国心脏支架超过150万架。

可以看到PCI手术放量最高时达到50%+以上,2005-2011年的快速发展期放量达到25%,而增速放缓后约为12+%。

近5年来国内心脏支架市场规模持续增长,预计2022年将超过250亿元。

Q2 以支架为鉴,对比TAVR、骨科手术的增量。增速放量的“要素”是什么?

数据来源:《沛嘉招股说明书》、爱康招股说明书+中商产业研究院

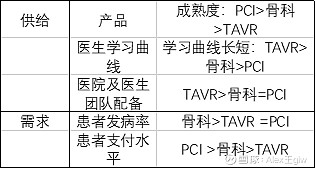

直接比较冠脉支架、TAVR手术和骨科手术,可以看到手术增速的速度分别是:冠脉支架>TAVR>骨科(整体)。

主要区别因素是什么呢?我们想从最简单的供需关系作为切入点。

1、供给端:

1.1 产品的直接供给:

(1)骨科:据《中国医疗器械蓝皮书(2019)》显示,中国骨科植入物市场2018年市场份额中有6家是进口厂家,前5家是进口厂家,分别为强生13.11%、捷迈邦美8.67%、史赛克6.56%、美敦力5.14%、施乐辉4.4%,集中度CR5为37.9%。 威高占4.05%、大博医疗占2.86%。整体看国内骨科耗材公司市占仍然较低,整体规模较小但数量较多。

(2)TAVR:介入式主动脉瓣膜当前处于成长初期阶段。2011年爱德华的一代球阔式主动脉瓣注册上市销售。国际最主流的几家做TAVR的公司分别为:爱德华生命科学、美敦力、波士顿科学。美国市场份额稳定在爱德华65%,美敦力35%。国内企业主要为启明医疗、微创医疗、沛嘉医疗等。其中启明、微创的产品已经上市,而沛嘉的产品仍在注册临床中。

(3)PCI:20世纪初我国主要由进口厂家提供产品,2000年后国内的微创、乐普、先健、赛诺纷纷设计研发产品,国产企业很快占据了国内支架的市场。除了微创、乐、赛诺等国内一线支架厂商,仍有大量小规模厂商在市场中。

1.2 医生资源的提供(医生的学习曲线):

(1)骨科:根据各方文献统计,医生在完成30台关节置换手术后,可以顺利越过早期学习曲线,手术技能趋向稳定,形成渐进曲线。

(2)TAVR:据梅斯医学文献,医生存在相当大的初始的陡峭学习曲线,至少30-40例后学习曲线才趋于平缓。TAVR手术有一定难度,需要在造影图的情况在进行穿刺、并评估瓣环结构选择瓣环、放置瓣环。

(3)PCI:据文献统计,一般PCI手术在12例手术过后,手术成功率大幅上升,术中失败概率则下降。

1.3 医院/医疗手术室/医生团队配置的提供:

(1)骨科:为普通手术团队要求。

(2)TAVR:对多学科团队要求较高,2012ESC/EACTS心脏瓣膜病管理指南中,强调“TAVR团队”在临床决策与操作治疗方面的必要性及重要性。指南推荐,TAVR仅应由多学科“心脏团队”实施(Ⅰ类推荐,C级证据水平)。心脏团队包括介入医生、影像科医生、超声科医生、外科医生、麻醉科医生、护士、厂家技术人员等等,人员结构复杂、数目庞大,但完善的团队对行业的进展非常关键。

(3)PCI:普通手术团队即可。

2、需求端

2.1患者发病率(整体市场需求)

(1)骨科:据《中国外科年鉴》统计,中国每年骨科创伤病例高达2000万例,其中79.35%需要进行手术治疗。我国低骨量人群庞大,40-49岁人群低骨量率为32.9%,50岁以上人群低骨量率达到46.4%,该人群成为骨质疏松症的“后备军”。并且民众对骨质疏松症认知普遍不够,20岁以上人群骨质疏松症相关知识知晓率仅为11.7%,骨密度检测率亟待提高。

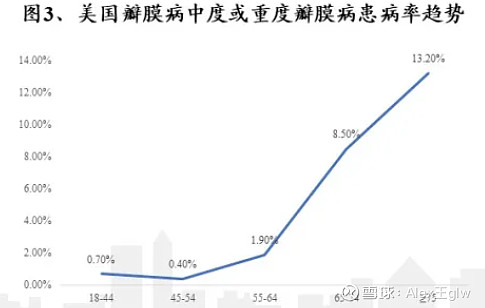

(2)TAVR:瓣膜病患者患病率随着年龄增长而增长,从18-44岁人群患病率的0.7%增加到75岁以上的13.2%。分病种来看,主动脉狭窄发病率在50-59岁人群发病率约为0.2%,80-90岁发病率是9.8%,75岁以上总发病率为2.8%。我国主动脉瓣反流的发病率相对高于主动脉瓣狭窄。二尖瓣狭窄发病率从18-44岁的0.5%增加到75岁以上的9.3%,二尖瓣关闭不全在高年龄端(>65岁)的患病率则远大于其他病种。

(3)PCI:冠心病的发病率,通常和性别、年龄、生活方式、饮食习惯有关,男性病发率为5%-10%,男性40岁以上属于冠心病的易发年龄。饮食油腻,摄入高胆固醇食物,同时缺乏体育锻炼,吸烟,都容易诱发冠心病。由于女性体内雌激素具有抗冠状动脉粥样硬化的作用,所以在女性绝经期后,患有冠心病的几率会有所增高,通常为10%左右。

(冠心病发病率=瓣膜病发病率)

2.2 患者支付能力

(1)骨科:以关节手术为例,一个关节耗材大概需要2-3万元,手术费用约2-3万元。关节耗材已经纳入医保,医保报销约8000元,手术费用报销70%。患者整体手术费用支付2-3万元。

(2)TAVR:TAVR产品当前价格为一个25+万元,整体手术费用至少35-40万元,即使后期进入多家竞争者,产品价格并不会有很大的降价空间,预计可以降至15万/个。据专家解读,由于人工瓣膜的结构复杂,无法进入量产,仍然需要大量人工进行缝制。TAVR术后目前推荐服用半年的双抗凝药,主要是氯吡格雷加阿司匹林,整体费用还要再加上一笔药品费用。并且当前TAVR手术不报销,患者普遍年龄偏高、手术风险较高,患者的支付意愿并不会太高。

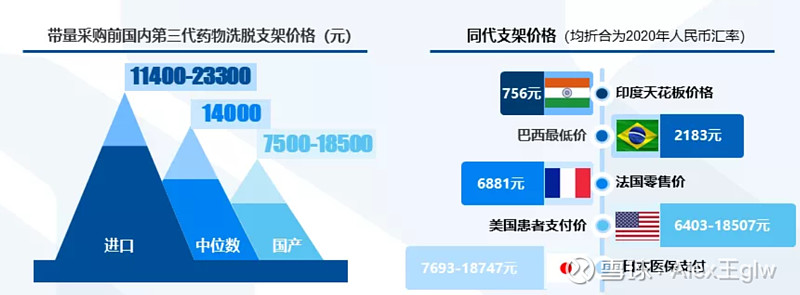

(3)PCI:中国患者支付的支架单价在7500-18500元,国产产品价格略低于进口产品。而同代支架价格巴西最低2183,美国患者支付6403-18507,法国零售价为6881元。虽然中国患者购买国产支架价格低于进口产品,但对比海外患者的支付额来说,仍是相对较高的。

央视新闻

综上所述:

所以值得注意的是,即使当前对TAVR行业的预测当中,有一些对产品放量非常乐观。但基于上述的讨论,我们可以有几点推测:(1)由于产品仍在注册临床中、医生学习曲线长、患者支付意愿不会很高,TAVR产品的放量绝无可能像PCI那样的翻倍增长。(2)得益于医生学习曲线较高,产品对医生的粘度也会更大,那么必然先发企业会有更好的优势。目前国内跑得最快的几家:启明医疗、微创心通、沛嘉医疗自然是占好了一梯队的位子。而其中启明医疗的VenusA-Valve于2017年获批、VenusA-PLUS于2020年11月获准上市,可以说是跑得最快的团队。微创、沛嘉紧随其后,产品也都已在临床注册中。