目前持仓71.4%西部矿业,江西铜业15%,其他共13.6%。

周一开盘清仓了23.5块清仓了光启技术,那天早上的帖子说了思路,这边不再赘述。出来的资金50%18.9继续加仓西部矿业,另外加仓了江西铜业/赤峰黄金/中国铝业。

得益于重仓西部矿业以及从底部满融,今年既2023年之后,提前完成年度翻倍目标,另外也得意从底部满融,向着下一个台阶迈进!

周二在江西铜业和洛阳钼业中,最后选择了江西铜业。涉及到的一些思考记录下来和大家分享。

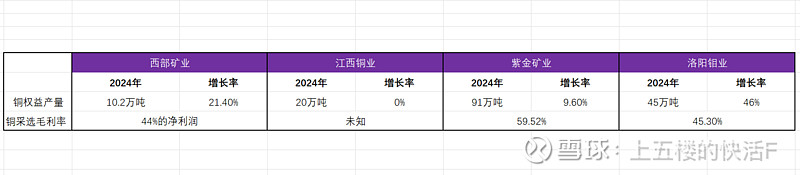

首先洛阳钼业基本面绝对是好的,2024年权益铜产量预计增加46%,是目前国内铜企业中增量最大的,但为啥最后选择了江西铜业,原因有二:

1.利润表的考量 2.估值的合理性。

从财务报表的角度对比四家公司:

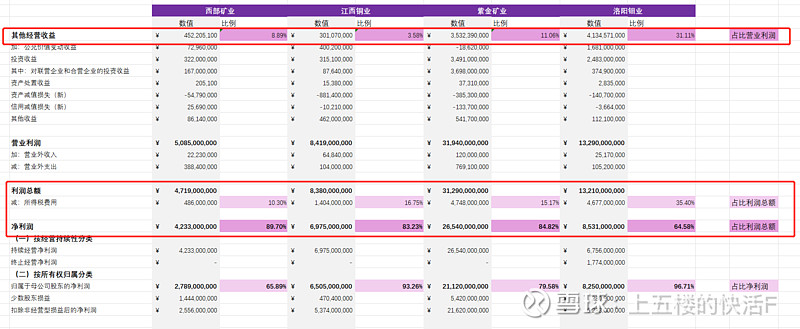

我单列了西部矿业/江西铜业/紫金矿业/洛阳钼业的三张表中的利润表,有几点发现:

1.营业总成本中,税金及附加一栏洛阳钼业显著高于其他几家;同时由于目前正处于产量答复爬坡的中期以及未来的扩产的资本开支,负债利息大幅增加(其中不少是美元债,随着加息利率上升),类似于2-3年前的紫金矿业。而江西铜业今年负债率大幅下降,目前利息支出已经是近年来的低点。

这部分首先吞噬了洛阳钼业一部分因为产量增加带来的净利润。

2.今年洛阳钼业售出了澳洲NPM,投资收益达到了24亿元,这部分算到归属母公司净利润里面贡献了接近14亿的归母公司净利润,这一笔2024年里不会再出现,需要通过产量提升去弥补。

3.从利润总额到净利润,洛阳钼业的所得税费用超过了35%,不太清楚权益金及其费用是算在那个科目里面,但事实是在刚果金开矿的税率远远大于其他三家,其中西部矿业由于利润少以及矿都在国内,整体所得税率仅占净利润10%。江西铜业和紫金矿业相似,15%左右。

因此总结一下,洛阳钼业目前由于正处于资本开支最大的扩产时期,加上刚果金权益金以及高税率,虽然产量去年和今年都有接近50%的增长,但毛利润不高(45%)+管理/财务(主要是利息)过高+所得税过高,吞噬了其大部分的利润。

其实看资源股,最优选是:在铜价高企的时候,已经完成前期的大资本投入,产量基本达产(类似紫金矿业)或产量增加来自于低成本扩产(类似西部矿业),这才是妥妥的躺赚的印钞机。

退而求其次是产量恒定无资本开支(江西铜业) 或者 产量大幅爬坡伴随着资本开支大幅增长(洛阳钼业),两者谁好谁坏需要分析财务报表。

几家铜企的估值比较

1.西部矿业(现价20.6元):这个我很多文章提到过,可以点这里《西部矿业估值的一些观点》,2024年权益产量10.2万吨:

假设A 铜价7万/吨:归母净利润预估 24年42亿,15倍PE对应估值630亿,价格30块。

假设B 铜价7.5万/吨:归母净利润预估 24年48亿,2025年53亿,15倍PE对应估值630亿,价格34块。

2.江西铜业(现价25.32元):因为自产铜20万吨用于其他子公司冶炼,简单计算从23年到24年的净利润增加,直接计算精铜,硫酸涨价带来的净利润即可,假设冶炼RC不变/钼/稀土等板块利润变化不大:

假设A 铜价7万/吨,硫酸330元/吨:归母净利润预估 24年76亿,15倍PE对应估值1140亿,价格33块。

假设B 铜价7.5万,硫酸330元/吨:归母净利润预估 24年86亿,15倍PE对应估值1290亿,价格37块。

3.洛阳钼业(现价8.74元):KFM和TFM的精铜销售价格2023年平均是6.3万/吨,净利润1.6万/吨左右,计算铜和钴的增量再减去今年由于澳洲NPM出售带来的收入(库存14万吨铜和3万吨钴是在途,基本每年都会如此,暂且50%部分计入24年净利润)

假设A 铜价7万/吨:归母净利润预估 24年125亿-135亿之间,18倍PE对应估值2340亿,价格10.8块(考虑其未来降本增效及利息成本下降,利润释放,给与18倍PE)

假设B 铜价7.5万:归母净利润预估 24年140亿-150亿,18倍PE对应估值2610亿,价格12块。

注:铜均价75000在2024年其实比较困难,不过由于市场一旦热起来,总是会短暂高于合理价位,所以用于计算最高合理价格也相对合理。

因此综合看下来,周一选择了50%在18.9元继续加仓西部矿业,另外加仓了江西铜业/赤峰黄金/中国铝业,暂时放弃洛阳钼业。

最后说一下:

江西铜业的股本结构优势,大股东江西铜业集团有限公司看似只占了43.72%股,但是由于H股其占比非常小,那么在A股的占比高达65%,A股的活动盘只有7亿股,更利于主力控盘拉升。

另外洛阳钼业虽然短期来看性价比依然不高,但长远来说其实空间很大,关键看你想持有多久。未来3年随着降本增效,利息开支/资本支出下降,产能爬坡,如果铜价还在高位,归母净利润完全有可能去到200或者250亿,未来可期!