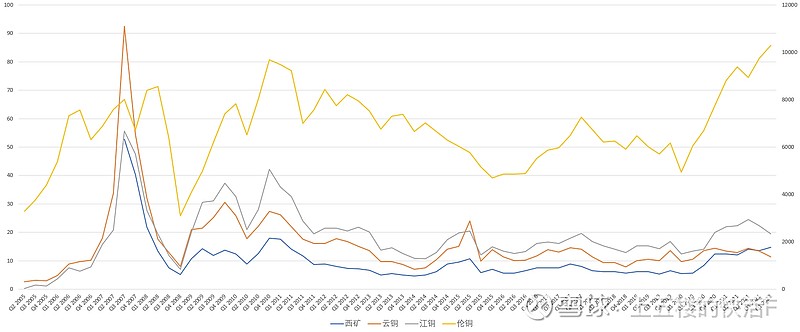

$西部矿业(SH601168)$ $紫金矿业(SH601899)$ $江西铜业(SH600362)$ 今天看了篇文章很有意思,所以下午拉了一下LME伦铜/自由港/必和必拓/江西铜业/云南铜业/西部矿业从05年至今的行情表现,取每个季度最后一个交易日收盘价为参考数值。

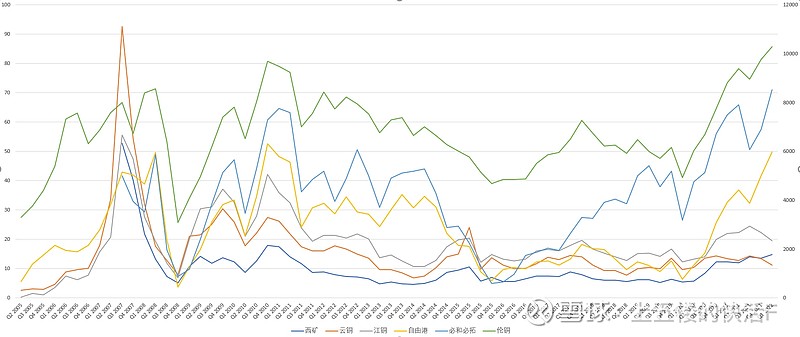

大家先来看下伦铜/自由港/必和必拓的走势(看不清的点击拉大)

先简单介绍一下自由港和必和必拓的背景:

1.自由港(Freeport-McMoRan)全球铜矿龙头企业,主要从事铜矿开采,拥有印尼Grasberg等世界级铜矿。

2. 必和必拓(BHP Group)全球矿业开采龙头,经营多种资源开采,近几年开始将油气,煤炭等业务售卖,转向铜,镍,锂等新时代能源,拥有全球唯一年产百万吨智利Escondida铜矿。

作为采矿企业,其利润就等于产量*(市场价格-成本),市场价格与利润正相关。

可以看到两家公司的股价从05年开始,和伦铜期货价格走势高度耦合,简直就是复制粘贴,这是市场效率高的表现。

反观我们的市场(下图),05年暴涨暴跌,一个大型倒V之后,行情波动越来越小,完全脱离了基本面。最好笑的是,在15年铜价持续下跌的大环境下,铜板块还延迟性的自己走了波行情。20年美股铜板块已经启动,那是我们的机构还在忙着抱团,赚得盆满钵满,根本没有看到有色基本面的改变。

这就是我们市场的偏见和贪婪,随着目前我们和美股铜企,伦铜的剪刀差越来越大(下图)。未来铜继续如果持续高位运行,可以想象又会是怎样一波爆发性的行情啊。

最近龙头紫金矿业收到多家机构的追捧,华泰证券直接给出21块目标价。这和当年炒茅台的景象多么的相似,500的时候喊1000,1000了喊2000。

机构开始喊往往意味着大部分建仓已经结束,相信铜的行情很快就要来了!