hello,同志们

又到了,

小逗同学季报解读季!!!![]()

![]()

![]()

隆基绿能一季报36.7亿利润

晶澳科技一季报25.82亿利润

但市值却高了整整一倍!!!

而同期,晶澳科技,

净利率,毛利率,净资产收益率

都比隆基绿能优秀![]()

![]()

![]()

要么同时被低估

毕竟估值都只有不到15倍了!!!![]()

![]()

![]()

要么同时被高估,参考家电龙头平均13倍估值[痴呆][痴呆]

分析隆基财报不如“预期”的隐患

隆基电池组件P型产能居多,设备也是

而今年是210N型组件“大放异彩”的一年

所以合同都狂奔210N型组件

一季报才大大释放!!!![]()

![]()

![]()

而隆基的182P型产能,

未来也会逐渐被定性“落后产能”

被替换,是必然的(相应的折旧产能也在扩大)

这又加大了对先进设备的采购!!!!![]()

![]()

![]()

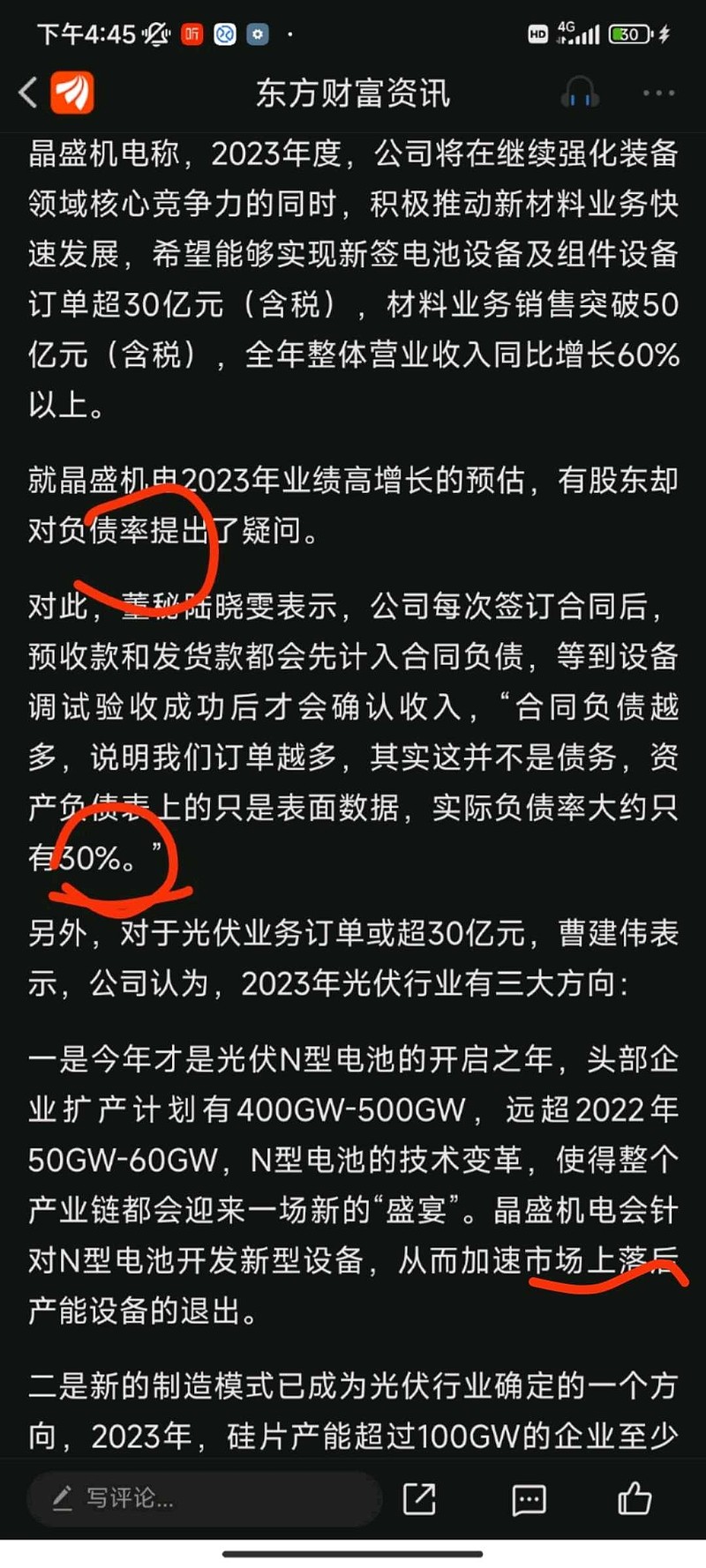

卖铲子的,晶盛机电

订单接的都忙不过来了!!!!

毕竟,卖铲子的

只要做到行业顶尖

任下游组件厂疯狂扩张

我是稳赚不赔的![]()

![]()

落后产能折旧集体

叠加组件打价格战

隆基绿能这个估值也算马马虎虎

不贵但也不便宜了!!![痴呆][痴呆][痴呆]

本人持有