摘要:近期,关于高股息资产“交易拥挤度过高”的质疑声音不断出现。然而,中期维度海内外经济的不确定性尚未消弭,高股息资产占优的核心驱动因素仍然存在,主动基金、保险资金、北向资金也在持续加仓高股息银行股。

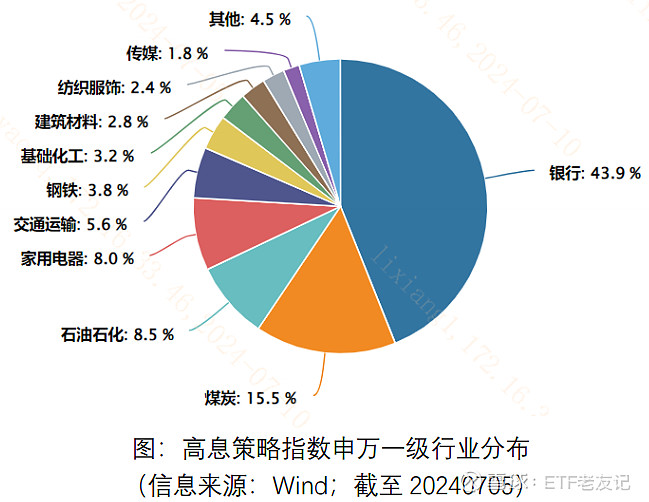

高股息ETF(563180)跟踪高息策略指数,成分股股利支付率(分红意愿和能力)和股息率(分红性价比)均较高,银行权重占比高达44%。

过去两年半的时间内,在地缘事件频发、逆全球化浪潮和美联储加息周期构成的复杂外部环境下,叠加国内经济增速的放缓和新发基金规模的持续下行,市场风险偏好有所收敛。高股息红利资产因其相对的“确定性“受到市场青睐,成为了重要的避险和防御工具。

近期,关于高股息资产“交易拥挤度过高”的质疑声音不断出现。然而,作为高股息红利的一大代表行业——银行的龙头股在6月24日市值超过食品饮料龙头,重新成为A股的“市值一哥”,高股息的优势似乎在“卷土重来”,持续性如何?

整体来看,中长期视角下,海内外经济的不确定性尚未消弭,高股息资产占优的核心驱动因素仍然存在:

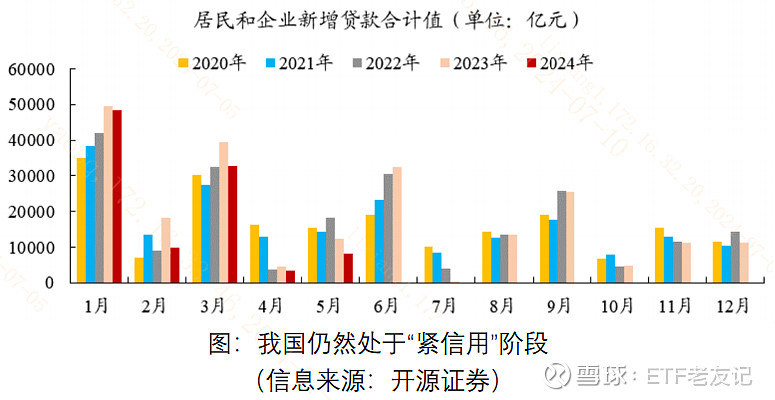

(1)我国处于经济动能切换期,与之相伴,经济总量相关数据或存在较大波动性和不确定性。一方面,5月社融数据来看,当前国内仍然处于信用收缩的阶段,而信贷是经济“上杠杆”、“放大弹性”的重要工具。即使在消费品以旧换新和地产宽松政策背景下,居民的消费和置业意愿仍然较为低迷;

另一方面,新质生产力为代表的制造业正在逐步承接我国的经济动能,但动能的切换无法一蹴而就,旧动能是否能稳定支撑和新动能承接的节奏也存在不确定性。重要经济先行数据上,6月PMI连续第二个月跌下荣枯线,代表经济复苏动能的不足。

(2)外部环境美国面临新的“不可能三角”,即降息、抗通胀、经济韧性不能都要,从而带来降息预期的持续波动,叠加地缘冲突的频现,全球不确定性也仍处高位。从美联储决策路径上看,在其2%的通胀目标实现之前,降息时点或难以确定。

因此,在年内角度,用高股息资产对抗不确定性的策略或仍然有效。

此外,从资金视角来看,高股息一大代表行业——银行,似乎正在获得不同类型资金的加持。

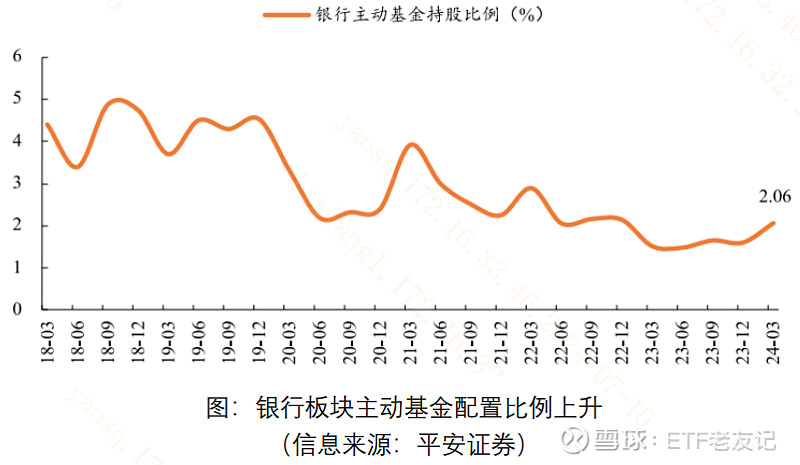

(1)主动基金。截至最新一季报,包括偏股、股票型主动管理基金配置银行板块比例环比抬升了46个BP,上升至2.06%。但相较标配水平来看,仍有17.7%的上升空间,可见银行股估值修复空间广阔。

(2)险资。新会计准则运用后,保险资金为了平滑股票价格波动对于利润表的影响,可能更倾向于投资高股息资产。A股上市银行股中,保险资金的持仓占比较高。

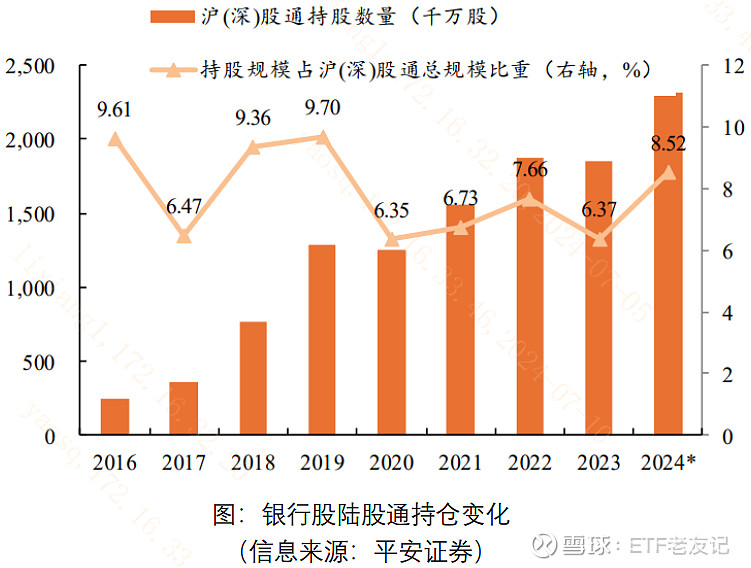

(3)外资。截至6月底,银行股的陆股通持股规模占比相较年初上升2.15个百分点至8.52%。

工具选择上,高股息ETF(563180)高息策略指数成分股股利支付率(分红意愿和能力)和股息率(分红性价比)均较高,银行权重占比高达44%,或是布局下半年红利行情的一大利器。

— — —

$上证指数(SH000001)$ $大众交通(SH600611)$

#纳指标普续创新高!特斯拉连涨11日# #PCB概念反复活跃,深南电路触及涨停#