前言:高股息策略在海外部分发达国家资本市场有着较为稳健的长期收益,整体在经济增速换挡期具有相对显著的超额收益。回到A股市场,伴随我国资本市场的逐步成熟,分红质量的持续提升为高股息策略提供了良好的发展环境;另一方面,居民传统财富配置方向利率的下行和经济的转型升级也为高股息策略带来了较强的配置需求。复盘历史,中美市场上高股息策略并非下行市场“专属“,在经济复苏期由于顺周期板块权重较高往往也有着较好的表现。

工具选择上,高股息ETF(563180)跟踪的中证高股息策略指数布局股息率和股利支付率较高、分红较为稳定的80只个股,红利属性与主流红利指数相当,但个股和行业集中度相较其他红利指数显著更高,有望使指数在红利风格占优期展现较强弹性,或也可受益于一季度稳增长政策发力期带来的银行资产质量改善和监管对银行息差的呵护态度。高股息ETF(563180)今日重磅上市,是当前A股高股息策略的理想工具!

一、高股息策略的海外经验

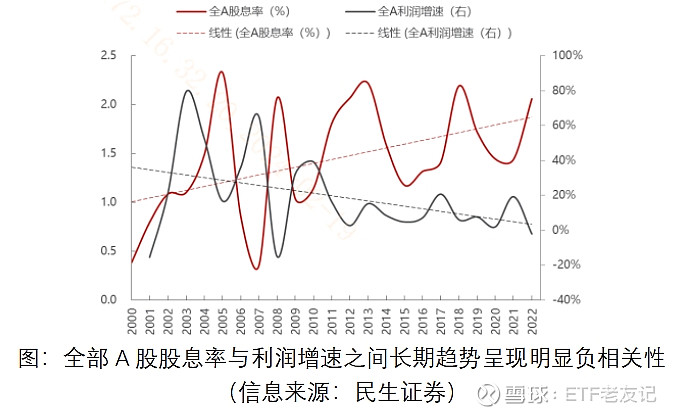

高股息资产概念与特征:股票收益可以拆解为估值、盈利、分红与股本变化四部分,在不考虑股本稀释和估值贡献的前提下,股票长期收益率基本取决于股息率与增长率。复盘A股历史,二者长期存在非线性的此消彼长关系,也是红利风格和成长风格轮动占优的基础。股票的红利收益来源于股息的发放。

而高股息资产即股息率较高的权益类资产,通常具有现金股息率高、分红稳定、企业相对成熟等特点。一般而言,对于低速稳定增长的成熟行业,股息率往往较高,因为企业的留存收益没有再投资的必要,大部分用于分红回馈股东。

高股息策略在成熟资本市场历史上也有着较为稳健的表现。

(1)美国:高股息策略始于美股“道10”,历史表现亮眼

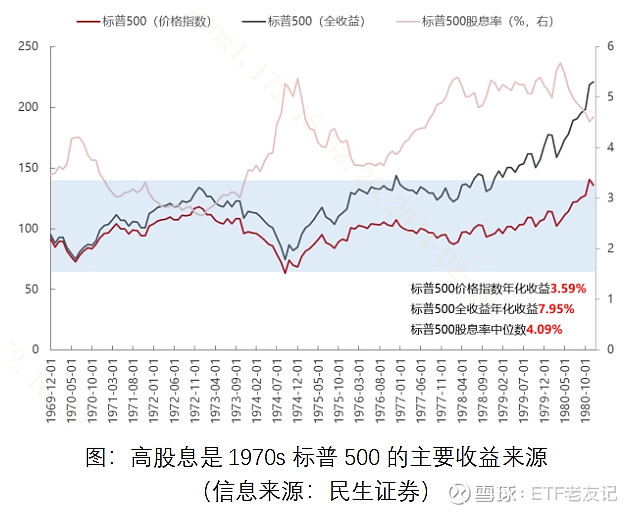

美国1970s大滞胀时期,高通胀和低经济增速并存,美股盈利增速偏弱背景下,股息率取代增长率成为美股收益战胜通胀的力量。如果不考虑分红,标普500几乎十年不涨,年化收益(3.59%)跑输通胀(7.78%);考虑分红再投资后,标普500年化收益(7.95%)战胜通胀。

最早的高股息策略可以追溯到美股的“傻瓜价值投资策略”,也称为“道10策略”,即从道琼斯指数中取10只股息率最高的成分股持有,每年更新,1999年来相对美股主流宽基具有长期超额收益。在20世纪70年代,每年挑选股息率前20%的美股持有,相对全部美股和彼时亮眼的能源板块均有显著超额。

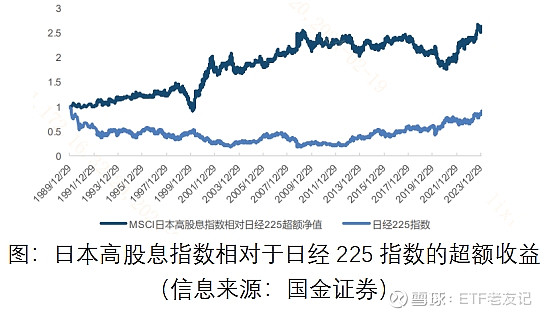

(2)日本:“失去的三十年”间高股息策略超额显著

20世纪90年代,日本面临经济增速中枢换挡、流动性陷阱、资产价格泡沫破裂等一系列经济问题。为应对泡沫破裂带来的经济衰退,日本政府在这一时期实施了宽松的货币政策,9次下调贴现率,受益于此,类“债券”属性的高股息资产展现较强的防御属性。

1990年以来,日本主要宽基日经225指数在日本经济“失去的三十年”间表现低迷,在2010年以后才逐渐回升。但高股息指数走出了非常独立的行情,超额净值曲线稳定向上,验证了高股息策略在经济增速换挡期的有效性。

整体来看,在经济增速换挡、利率下行的环境下,高股息资产的防御属性和类债属性往往会获得资金青睐,高股息ETF(563180)长期来看具有较为显著的配置价值。

二、A股市场高股息策略的供与需

回到A股市场,作为“哑铃策略”配置的一端,高股息策略近两年逐步吸引大量投资者关注。

(1)高股息的需求:低利率时期的稳健弹性选择

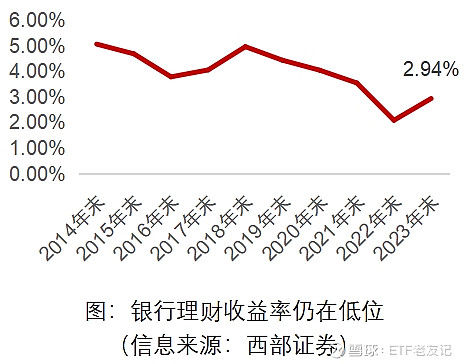

我国居民传统资产配置方向回报率显著下行。一方面,当前国内经济发展对房地产行业的依赖度持续降低,“房住不炒”基调下房地产资产增值空间相对有限;另一方面,全社会无风险投资收益率持续下行,2022年末银行理财收益率一路降至2.09%的历史最低水平,2023年末小幅回升至2.94%但仍处历史低位。同时货币基金收益也处于低位。

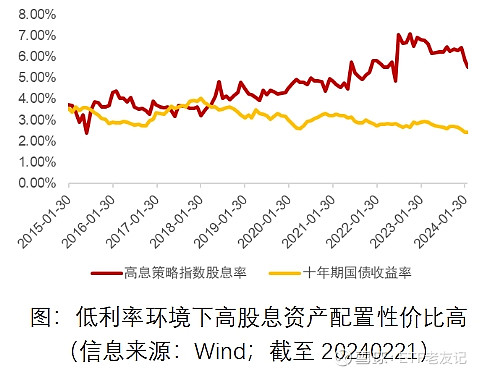

高股息策略配置优势凸显吸引居民资产配置和险资。对比之下,2023年高息策略指数的股息率(近12个月)持续维持超过6%的历史高位,相对在2.7%以下运行的十年期国债收益率优势显著。伴随美联储中期进入降息周期,国内降息空间仍存,保险资金为覆盖掉负债端4%的年化成本,对于高股息资产的配置需求有望加大。

(2)高股息的需求:经济转型期市场赋予高股息策略的确定性溢价抬升

根据股票定价三阶段模型,任何企业都会经历三种增长阶段:高速增长、增速下滑、稳定增长。类似地,A股经历了2000-2010年的高速增长阶段、2011-2016年的下台阶阶段、2016年至今的稳定增长阶段。在此背景下,由于长期增长率的弱化,股息率有望成为新时期资本市场秩序的“先行者”。

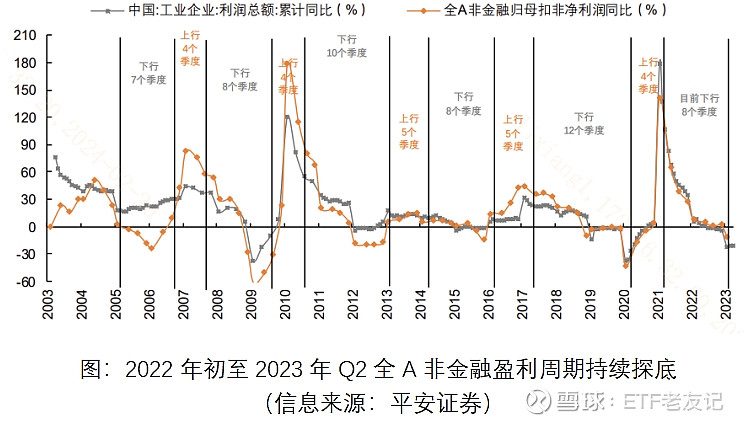

当前我国宏观经济进入转型时期,经济发展与政策更聚焦在现代化产业体系的建设,高增长驱动转变为高质量驱动。经济复苏是一个波浪式发展、曲折式前进的过程,面对外部环境的复杂严峻、重点领域风险隐患较多、国内需求不足,确定性盈利及分红的溢价进一步抬升。

(3)高股息的供给:A股现金分红质量提升为高股息策略提供长期空间

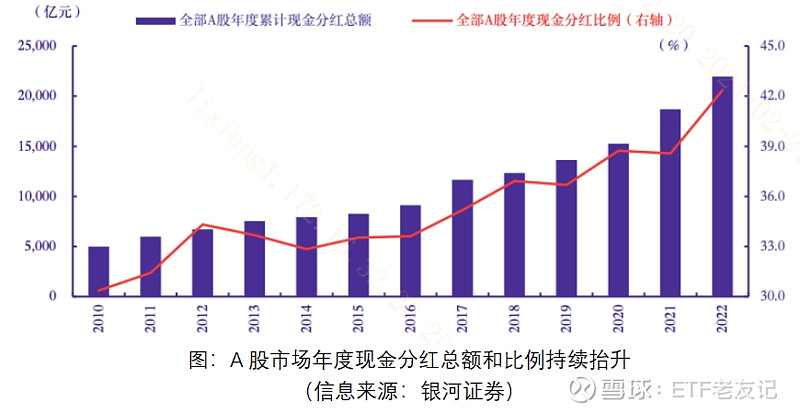

A股市场现金分红总额和比例持续提高:伴随我国资本市场的逐步成熟,A股市场上市公司的股东回报能力稳步提升,现金分红质量持续提升。截至2022年末,全部A股的年度累计现金分红总额高达2.2万亿元,年度现金分红比例从2010年的30.36%提升至2022年的42.35%,为高股息策略提供了向好的市场环境。

2023年来政策持续引导上市公司加大分红力度:为打造“以投资者为本”的资本市场,政策持续健全上市公司常态化分红机制,提高投资者回报水平。中长期展望来看,随着政策不断鼓励上市公司分红导向,叠加经济修复环境下A股盈利能力逐步改善,企业分红意愿有望增强,带动现金分红力度持续提升,高股息ETF(563180)迎来配置窗口。

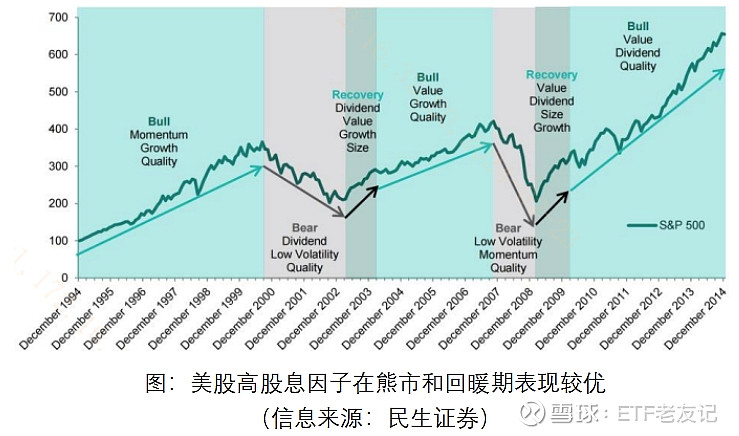

三、高股息策略复盘:不止是下行市场策略

美股市场上,高股息策略在下行市场和大市回暖期表现较优:根据标普公司研究报告测算,在美股20年回测区间(1994-2014),股息因子(Dividend Yield)在下行市场和回暖期表现相对较好,尤其在股市回暖期,相对于标普500的超额年化收益分别达到28.5%和75.2%。

展望未来,我国经济修复节奏未定,高股息策略或可抵御经济数据波动:如果经济加速复苏,高股息资产中权重最高的顺周期板块赋予其经济复苏期反弹动能。如果经济维持弱复苏,高股息资产的防御属性又可抵御市场预期波动。

四、高股息ETF(563180):高息策略指数与主流红利指数有何不同?

高股息ETF(563180)跟踪的中证高股息策略指数(H30366.CSI,以下简称高息策略指数)选取80只股息率和股利支付率较高、分红较为稳定,并具有一定规模及流动性的上市公司证券作为指数样本,以反映上市公司证券的整体表现。指数选样核心思路包括:

(1)分红稳定性:要求样本空间内成分股过去三年连续现金分红且过去三年股利支付率的均值和过去一年股利支付率均大于0且小于1。

(2)高股息&分红意愿:计算样本空间内成分股的综合因子(综合因子=股息率x 0.7 + 股利支付率 x 0.3)并降序排列,选取排名靠前的80只证券作为指数样本。若样本空间内证券数量未满80只,则全部入选。

与主流红利指数对比:

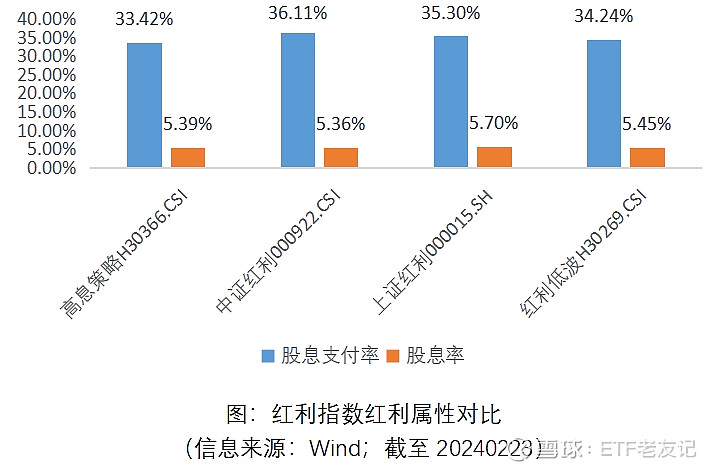

(1)红利属性:高息策略指数与中证红利、上证红利、红利低波等主流红利指数股息支付率和股息率水平大致相当,红利属性凸显。

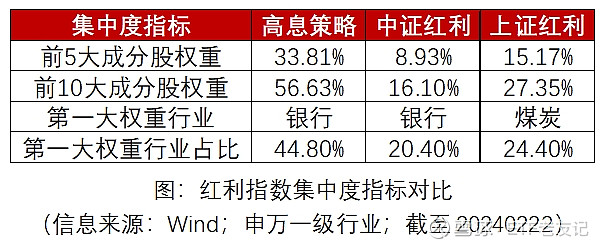

(2)集中度:高息策略指数个股集中度远高于中证红利和上证红利,第一大权重行业为银行,权重占比高达44.8%。典型红利个股及行业占比较高有望使指数在红利风格占优期展现较强弹性,或也可受益于一季度稳增长政策发力期带来的银行资产质量改善和监管对银行息差的呵护态度。

跟踪高息策略指数的高股息ETF(563180)今日重磅上市,有望成为当前市场的长期配置工具!

— — —

#恒生科技指数站上4000关口# #中远海控继续上涨,新一轮航运周期来了吗# #官宣发行超长期特别国债,什么信号?#