$航天信息(SH600271)$ 既然这样玩捉迷藏,我决定发一篇长文,看看什么情况,看看有多少人能看到。

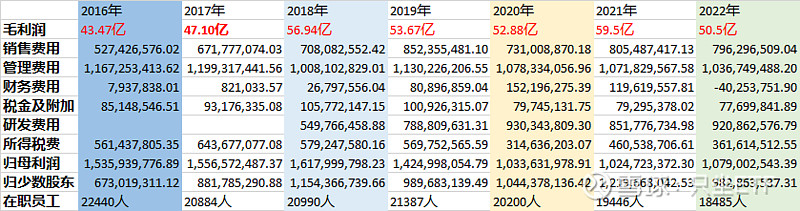

一. 先上数据( 三张表是我从年报中摘录的航信的经营和利润情况(2016-2022年))

二、数据分析

1. 经营情况:航信的主业在2016年的财报中写的很清楚,2020年有些变更,但是大致也就那几项改了下名字。综合来说就是防伪税控业务(金税盘)和软件开发业务(按类别分为,企业财税,网信,智慧)。

a. 首先看一下我们最关心的防伪税控主业:我们可以看到从2016年的营收43亿下降到2022年的20亿,毛利润也从2016年的24亿下降到2022年的8.4亿。随着全电发票的推广,这块业务会全部砍掉的。我们从在职员工人数也可以看到,从2016年的2.2万人降到了2022年的1.85万人,将近裁员4000人。随着金税盘的被取代,未来还会有大量的人员被裁。

b. 航信的主业没了,会倒闭吗:关了一扇门打开了一扇窗。正如我一直说的金税盘是没了,但是迎来了数电发票的时代,卖金税盘收服务费的时代过去了,迎来了发票管理系统的时代。在数电时代,电子发票的数据可以直接提取到财务系统中不用再人工录入,ERP系统或者业务系统中的数据可以直接开具出发票,会计不用再粘贴凭证,一切都是电子化的。所有的这一切都需要软件来完成,相关软件的开发市场要比金税盘大的多得多了,当然航信不再垄断,也不可能垄断这么大的市场。航信并没有倒闭,随着金税盘业务的被取代,软件开发业务大放异彩,此消彼长,航信只会越来越好。

c. 数据说话:航信防伪税控 + 软件开发在2016年的毛利润是43.47亿,2021年竟然达到了59亿,即使2022年还有50亿。我们知道毛利润 = 营业收入 - 营业成本,说明航信的营业情况没有任何问题,即使金税盘被取代毛利润也没有减少。那为什么净利润减少了呢?看下面分析。

2. 利润分析:

a. 研发费用:我们可以看到从2018年开始航信大量计提研发费用,除了将部分研发费用直接费用化在毛利润中扣除外,还将大量的研发费用资本化逐年摊销,上表中我没有罗列摊销费用,大家自己看下年报并入管理费用的折旧和摊销已经上升到了3亿多。因为随着大量裁员,管理费用应该减少的,但因为研发费用的摊销目前还是高居不下。研发费用是造成航信利润减少的直接原因。

b.少数股东损益:我们可以看到2016年归上市公司的利润和少数股东的利润比例是15:6,到现在基本上是平分了。最有趣的就是2021年,毛利润历史新高59亿挣得太多了,你猜怎么着?给了少数股东利润的大头,归上市公司的利润是10亿,而少数股东分了12亿。少数股东,少数股东,按股权比例应该占少数的,为什么在2021年竟然分利润的大头(结合航信的股价走势大家猜猜为什么?)。

综合分析:总的来说航信的经营没有任何问题,即使金税盘被完全取代也没有任何问题。但是净利润却被上面两项蚕食了。

三、未来展望

全电发票正在试点,一旦全面推广就标志着全面数电时代的来临。航信虽然有诸多缺点不够完美,但数电时代还是航信的时代。

【一码到底,没有审核,如有错误大家海涵】