$中国石化(SH600028)$

石油三雄中,数中石化走势最弱。受大佬影响,也本着不可追高原则入手了一丢丢,价格6.28。

今看了一下23年报,发现有意思的几点,期待各位行家解惑![[抱拳]](//assets.imedao.com/ugc/images/face/emoji_53.png?v=1 "[抱拳]")

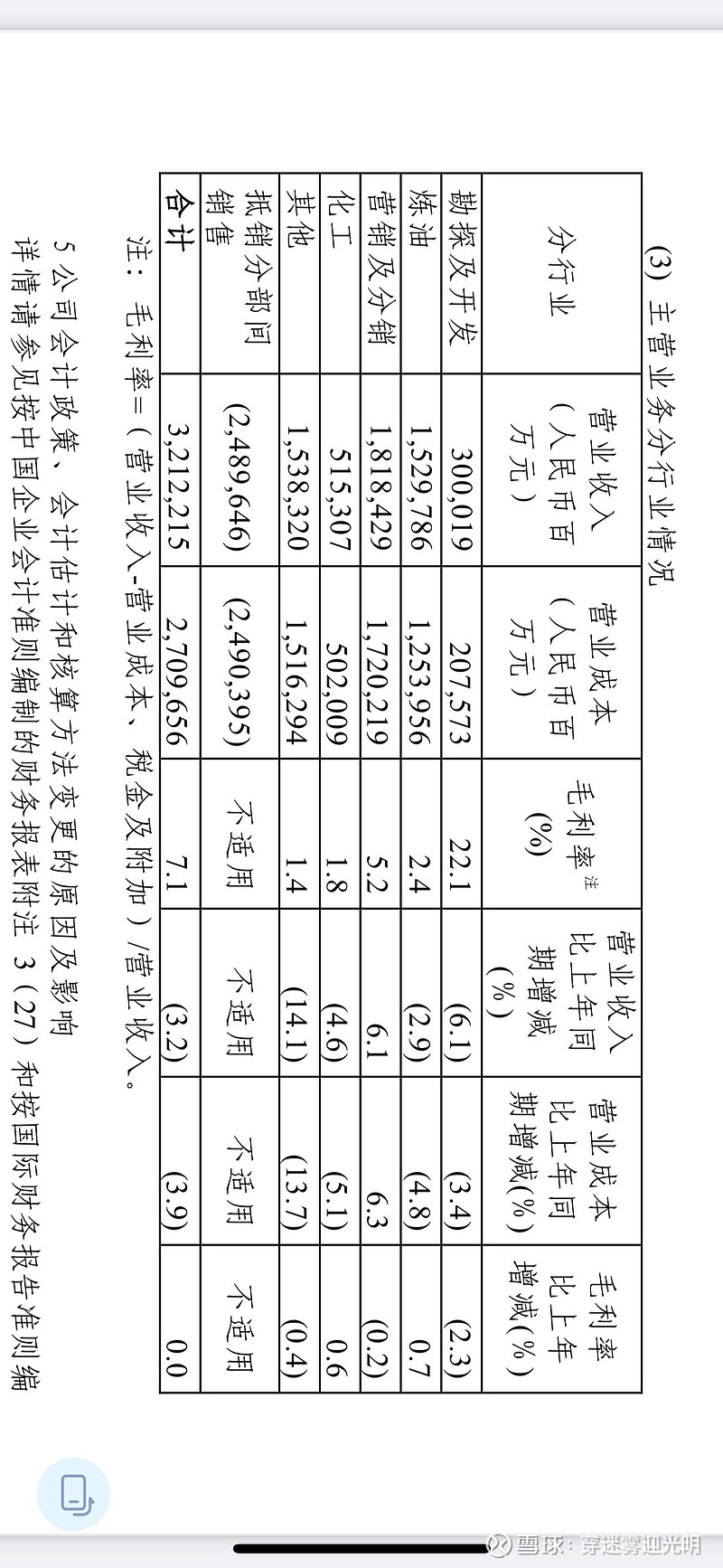

1 原油开采毛利率相对高,炼化毛利低净利亏,可为啥营销和分销也这么不挣钱呢?毛利5个点净利2个点不到,合着这么大几千加油站⛽️就整了个寂寞?另外也说明了为什么海油石油涨的这么厉害,确实原油开采赚大钱。

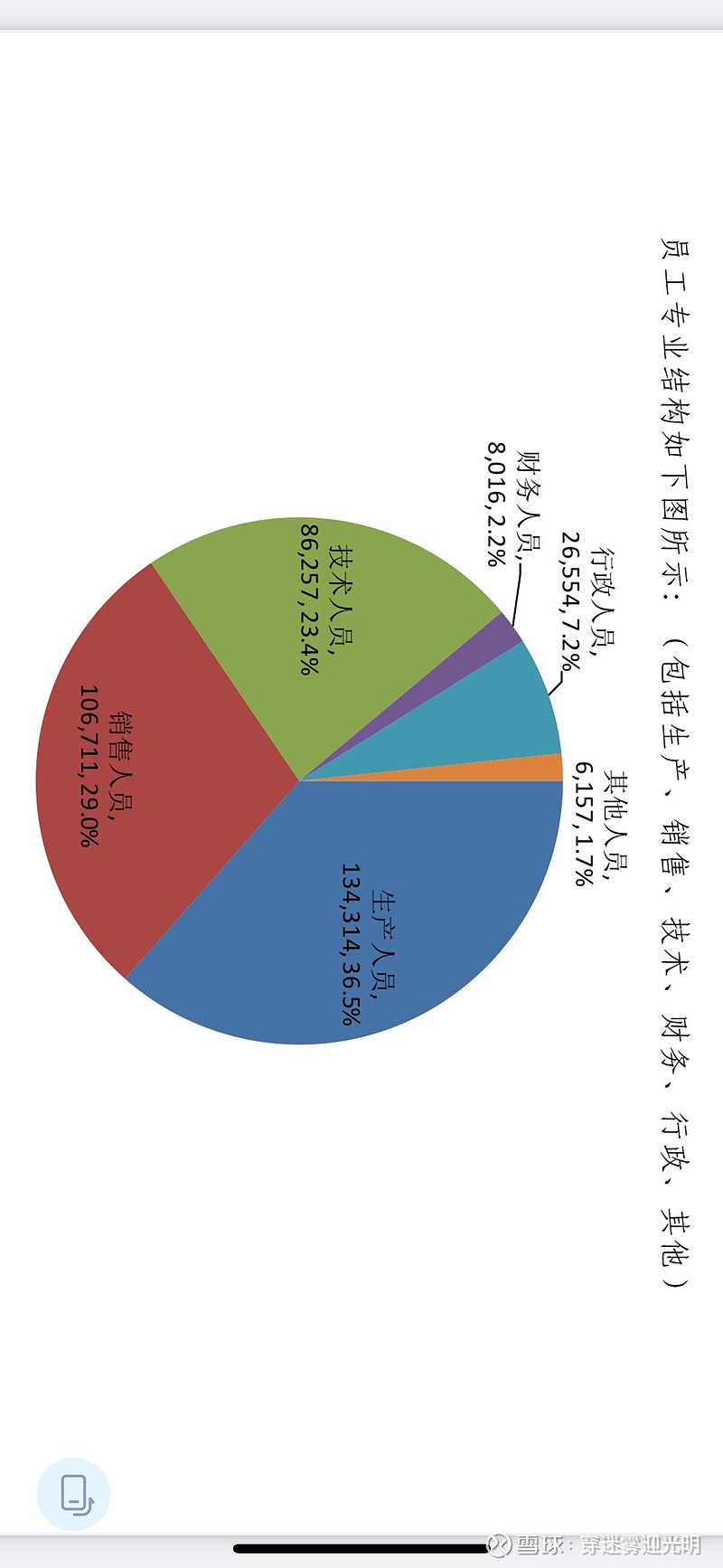

2 销售人员居然占了30%,不说三桶油垄断吗?还要这么多销售人员?不会连加油站加油人员都算入了吧?照理说应该是外包或者第三方人员才对呀。

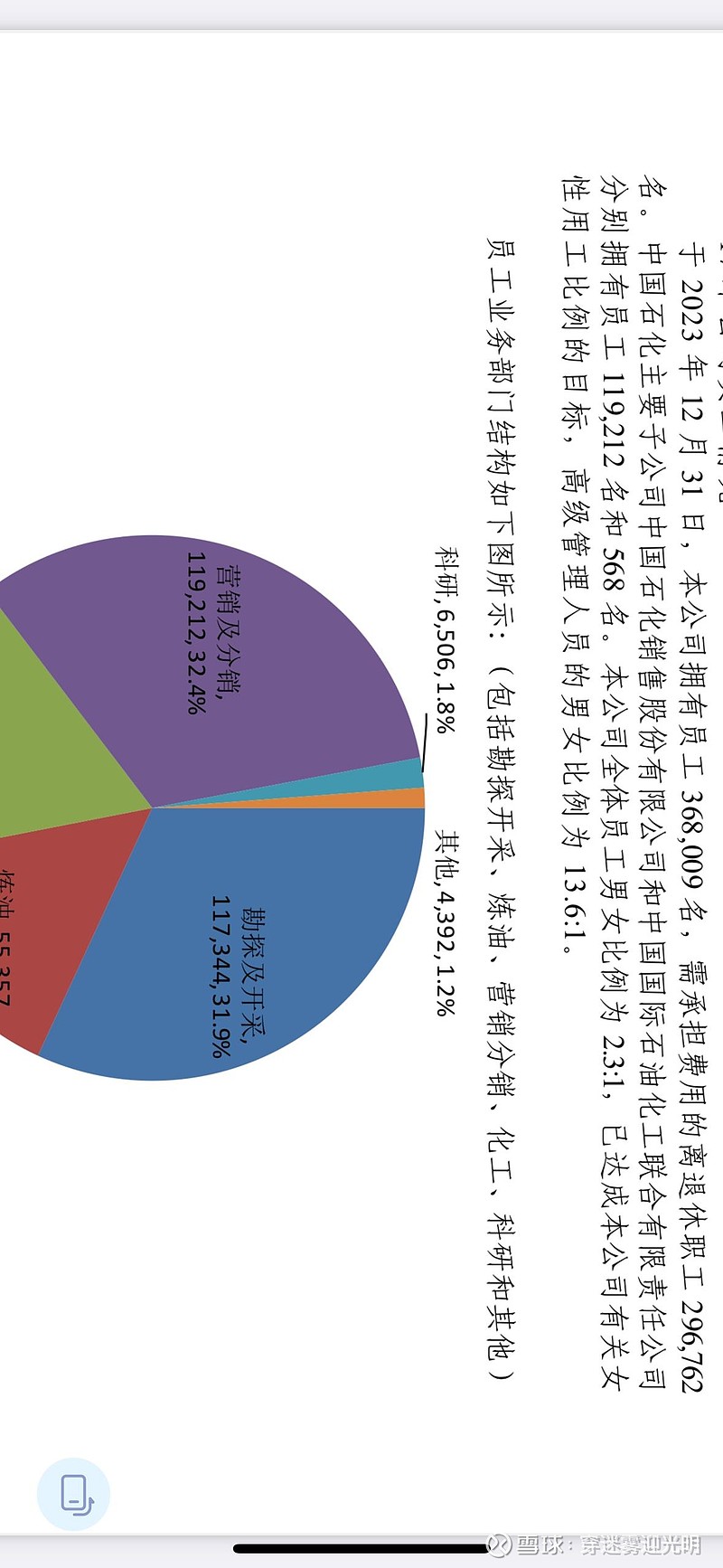

3 除了在岗的36万员工,还需承担费用的离退休职工29.6万人,又说这些员工参加了社会保险统筹,那不应该是社保发退休工资吗?那企业还承担费用是啥意思?36万在职员工薪酬1000亿,这近30万退休员工也得400亿吧?如是,负担好大。

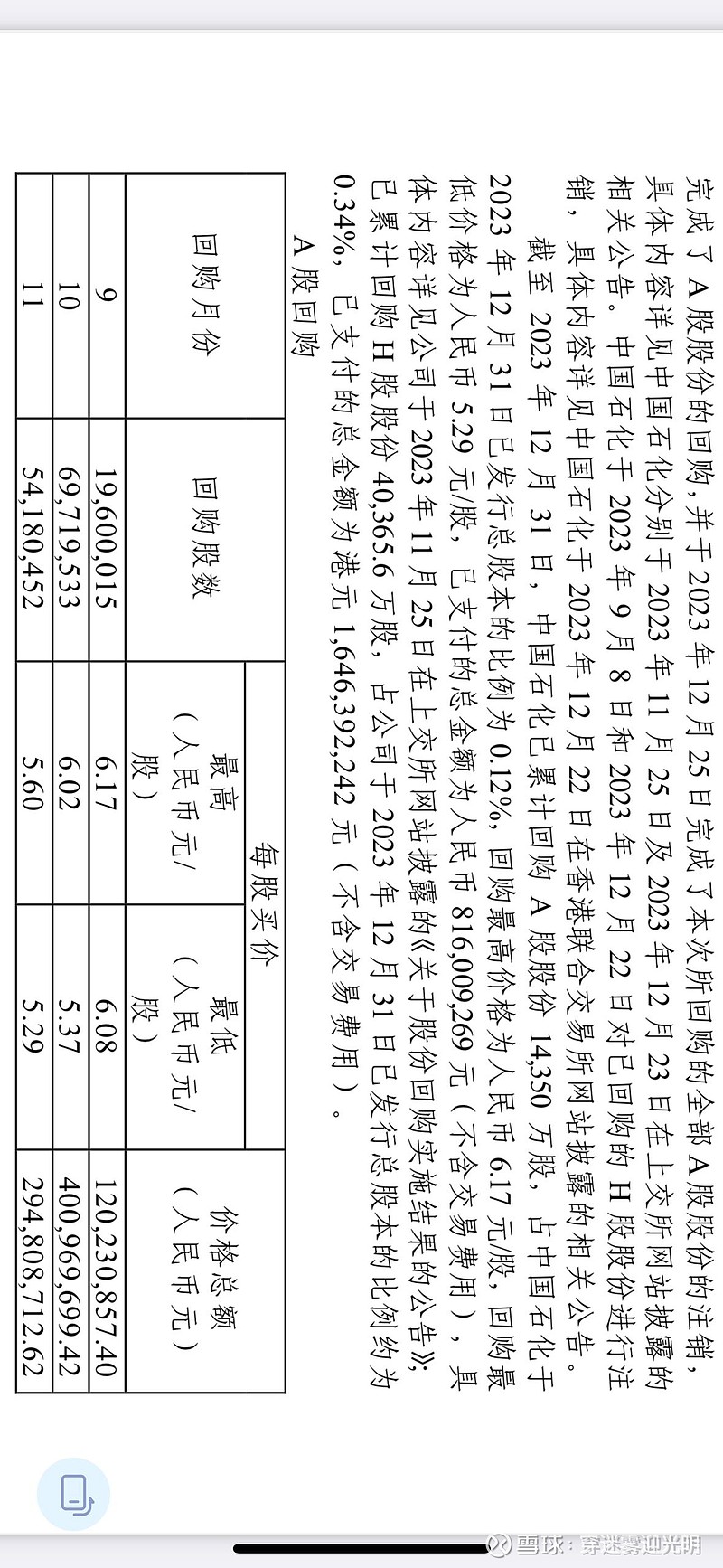

4 除了以上三点,也有一个相对好点,就是最近都在回购,回购价格也不低,说明大股东还是认为股价低估。按照现在资本青睐的中字头标的,股价回到净值,也有10%上涨。加上海油石油涨太凶,石化也有补涨潜力。

对于中国石化这种巨无霸,本小白当然也不期待看懂,就抄老司机作业,走一步看一步,希望有个好收成![[大笑]](//assets.imedao.com/ugc/images/face/emoji_02_laughing.png?v=1 "[大笑]")

全部讨论

我的理解:大央企,所以人员庞大,效率低下,另外还要担负一些社会责任。钱肯定没少赚,但浪费也很大。优点是不会倒闭,还有多年来分红都不错,好像比中石油好些。目前是我的第一重仓股,拿了3、4年了,主要是想吃股息。

油价大跌,中石化跌幅最小你就明白石化的优势在哪了。过期10年石化的股息率远高于中石油和中海油。仅仅最近一两年被反超而已。

我之前买中石化就是因为我认为自己无法预测未来油价,俄乌战争,巴以冲突都可能会有结束那天,油价也可能回落到一个低水平。当然也可能哪里再打一场,导致油价暴涨。但夹头通常都是优先拉满防御属性。三桶油里选择石化对睡眠最有利。

1、原油:销售价格跟随国际油价,卖的相对较高,这个是透明的。成本:人工,能耗,资源税,这几项基本变动不大。

2、化工业务:销售价格不可控,忽高忽低。成本,人工、能耗,基本变动不大。购买原材料一一原油或其他化工产品,价格波动随国际油价,当油价在上升趋势时化工产品可能也会上涨,也可能涨不动,也可能下降,总之不受自己控制。造成了业绩的忽高忽低,不确定性大。

央企跟普通的企业不一样,退休除了社保那块,单位也会发一点点补贴。

给你一个油站运营,你大概率亏钱。你还嫌弃人家低回报。你也就是只知道买大央企而已。