第二篇主要讨论越南当前的发展现状对应到过去日韩中的阶段,中长期逻辑为股市指数整体收益+市盈率提升。(这里感谢@思哲与创富 老师,主要受他详细解读越南市场的文章启发,在其文章基础上进行完善和思考)

一、复盘产业链分配期间日本、韩国、中国、香港及台湾对应股市涨跌幅情况,长期看好越南资本市场(股市业绩增长):

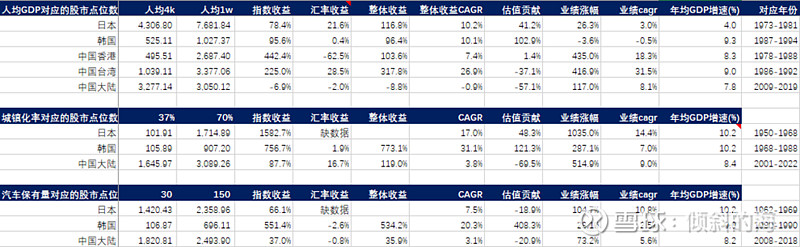

1.越南2022年人均GDP刚达从4k,对标日韩香港台湾人均GDP从4k达到1万美元,所用时间为6-10年,对应的年化收益率区间在10.1%-26.9%(考虑了汇率收益);

2.城镇化率42%,对标日韩达到稳定城镇化率(70%),所用时间10-20年,对应指数业绩年化收益率区间7%-14.4%;

3.汽车保有量30辆左右,对标日韩达到150辆,所用时间7-10年,对应指数年化收益率区间为2.5-10.8%

(注:由于涉及到久远的数据查询,指数点位涨跌幅数据、汇率收益来源于Wind的全球宏观数据库;估值所用到的数据库来源于Global Finance Data,而市场上大多数采用彭博的数据日韩中只有2000年左右开始,因此表格数据仅供参考)

二、资本市场发展潜力

1.胡志明指数主要以传统银行地产行业为主,缺少中日韩市场长期具有增长潜力的行业股票(比如消费、科技、医疗等)

2.资本化率60-70%,过去日韩中达到100%+(具有30-40%空间);资本市场相对开放(机构投资者占比20%左右)

3.越南国内证券账户数量7百万(占人口比重7%),中国个人账户数量2亿(占人口比重14%)

4.散户占主导,波动率大

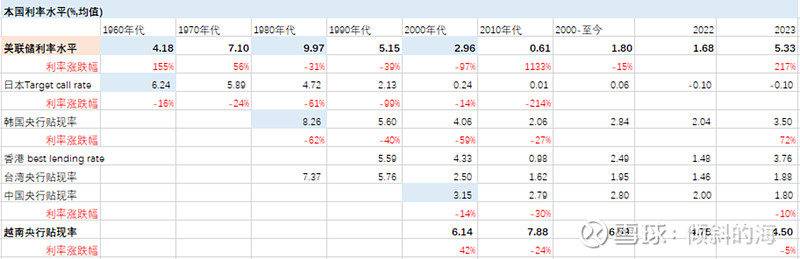

三、估值判断(受美联储利率影响较大,其次是经济增速及资本开放程度)

在经济发展初期-高速成长阶段,资本市场指数估值有明显提升,而当前越南资本市场还处于初步发展阶段(对应日本60年代初、韩国80年代初和中国2000年初左右)。

1.利率角度(美联储利率、本国利率)

越南当前更像日本当时的情景,同处在国内降息美国加息周期中,但当前美国的加息幅度要比日本当时更大(中国2000年阶段是国内外均低的时代,因此中国最开始的估值均值就很高)

2.经济增速

越南当前的经济增速不如当时的日韩中(均有10%+增速水平),越南过去仅有6-7%的经济增速,因此经济增速在估值的贡献上会相比日韩中减弱。

3.资本开放程度

越南对应的日韩中阶段均为散户主导阶段,交易频繁会影响估值的波动。虽然日本散户占比只有50%(后一阶段下降到30%),实则是金融机构+法人的占比不断提高挤占个人投资者,而金融机构+法人更多指向“庄家”,并非外资(交易更稳)。

综上,对应到日韩中不同发展阶段对应的估值变化:

4.当前越南指数估值(以彭博数据9.27作为参考)

1)纵向对比:胡志明指数市盈率为15.62X,高于过去历史平均估值15.21X;越南VN30估值为12.76X,低于过于历史平均13.81X。

2)横向对比:参考上文对比日韩中(最不确定的因素在于美联储利率变化)

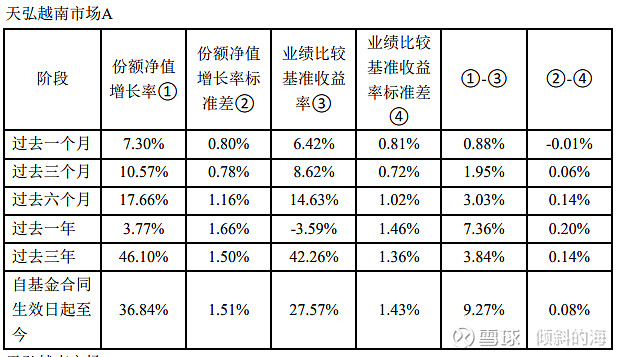

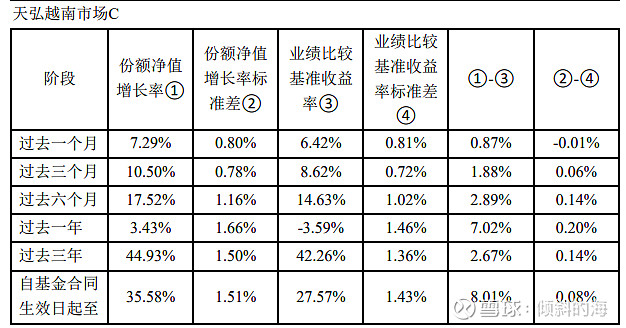

三、国内唯一可投资越南的ETF(胡超总的天弘越南基金)

1.关于基金经理的投资风格/理念:龙头(偏垄断地位)+顺势而为的企业+长期持有(具体参考基金公告、胡超总的雪球、评论区问答等)

2.业绩表现:自成立以来跑赢业绩比较基准收益率9.27%(2020-2023.6.30),跑赢原因主要由基金经理主动选择导致,汇率因素影响较小

下一篇将讨论投资越南的风险。

【风险提示】本文部分个股或基金讯息仅代表用户个人的意见,不作交易推荐所用,据此买卖,风险自负。QDII基金主要投资于境外证券市场,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险外,还将面临汇率风险、境外证券市场风险等特殊投资风险。市场有风险,投资需谨慎

@今日话题 @云洁的宏观对冲 @天弘基金胡超 #掘金越南# $天弘越南市场股票A(F008763)$ $天弘越南市场股票C(F008764)$