最近$金刚光伏(SZ300093)$ 预重整讨论热度还挺高,说白了重整能否成功,最重要的就是看有没有重整的必要性,对于光伏这种新兴行业来说,重整必要性大概等于技术实力和商业化落地能力。

说起金刚光伏,原先它是干玻璃深加工的,但这公司眼光毒辣,2021年在光伏发展高峰期,投身于光伏产业的异质结电池赛道。

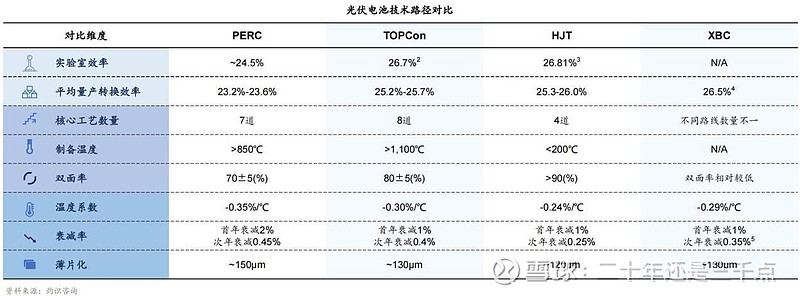

关于异质结电池,很多人只知道是所谓的HJT,不知道具体的优势在哪,实际上,区别于传统的P型电池和TOPCon、IBC等N型电池技术,异质结电池效率高、衰减低,温度适应性强。性能是不错,但造起来也真不容易,需要采取新的技术路线,设备要求高,材料得精,所以前期投入成本非常高,让不少企业望而却步。金刚光伏算是比较早开始发力HJT的企业之一了,目前拥有江苏吴江、甘肃酒泉等主要生产基地,年产值达1600MW,一直都有“HJT第一股”的称号。

说到技术指标,转换效率是光伏电池技术的核心指标之一,直接关系到发电成本及系统整体性能。HJT电池能够在光照下更有效地分离光生载流子,减少复合损失,从而实现了远高于传统P型电池及部分N型电池的转换效率。

目前TOPCon电池在N型电池产业中占据了主要市场,而HJT较TOPCon的优势是其效率提升空间相对较大,降本空间更高,而且核心工艺只需4道,较短的工艺流程有助于提升生产良品率,同时可降低人工、运维等成本。

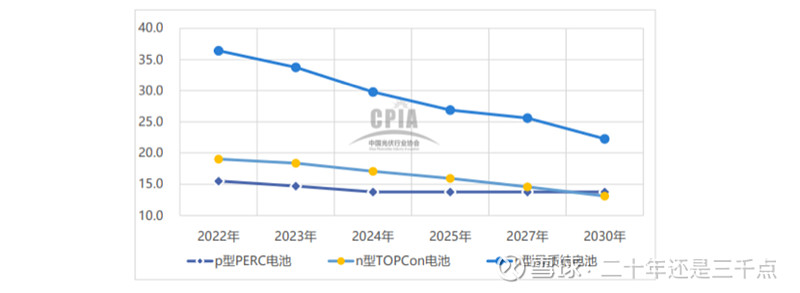

图:2022-2030年不同电池类行产线投资成本变化趋势(万元/MW)

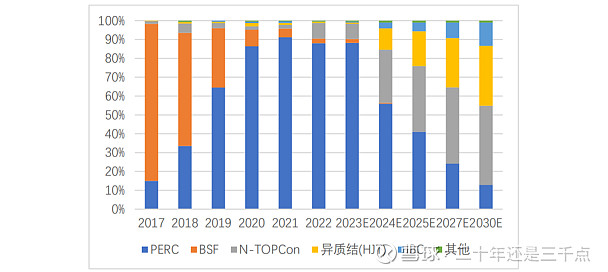

随着HJT电池工艺的逐渐成熟与良率的提升以及对转换率的需求,越来越多的央国企开始频频释放吉瓦级规模的采购订单,更有华能、大唐等央国企在集采招标中将异质结件作为独立标段,不仅彰显出下游对HJT电池的认可和支持,也意味着HJT电池销量正在爆发。业内流行一句话叫“TOPCon赢在当下,而异质结赢在未来”,CPIA预测,到2030年,HJT的市场占比将达到约32%,增长速度高于TOPCon,逐渐成为市场主流。

图:晶硅技术发展趋势

对于新入局和跨界者而言,押注异质结意味着可以在新一轮光伏技术迭代中占据领先身位。我想这也是为什么金刚光伏果断选择投入异质结产线的原因吧。金刚光伏为了在这赛道上领跑,引入了双面微晶、银包铜技术,这也让公司的电池片量产平均效率超过了25.6%,目前市场最高数据也就属隆基绿能26.81%,转型2年就能做到这样的成绩说明金刚光伏的实力还是在线的。

在降低生产成本上,金刚光伏也下了不少功夫,包括硅片薄片化、银包铜浆料等等,通过降低硅耗、银浆的消耗量来节约生产成本,以达到异质结成本与PERC持平。根据《HJT电池技术发展现状及成本分析》,银包铜技术有望降低30%的银浆成本。技术归技术,商业化落地能力才是业绩兑现的重要环节,最近金刚光伏就拿下了大唐集团光伏组件采购项目。

金刚光伏目前面临的困境,有一个无法忽视的背景,就是光伏行业面临的共性难题。光伏行业在经历前些年的快速增长后,这两年因产能过剩引发低价竞争,呈现“量增价减”的状态。

金刚光伏选择的技术路线、以及商业化落地前景其实是很有看点的,但最大的问题就在于投产成本高带来的过高的负债率,目前偿债能力亟待提升。

所以,这次重整其实对金刚光伏来说是博弈困境反转的一个绝佳契机,也是一次重生的机会,其实对于有技术、有重整价值的金刚光伏来说,如果重整成功,随着产能爬坡、下游采购订单量增大,以及公司内部降本增效举措发挥作用,业绩反转的趋势也会日益明朗,现在公司股价处于低谷,已经充分反映了业绩亏损带来的利空情绪,此时或许是一个很好的潜伏时机。