2023年,大博医疗归母净利润降至0.59亿元,与2021年相比落差超过6亿

标点财经、投资时间网研究员 王子西

端午节后的首个交易日,A股跌多涨少。不过,多家骨科上市公司纷纷翻红,截至当日收盘,大博医疗科技股份有限公司(下称大博医疗,002901.SZ)股价报收于28.2元/股(不复权,下同),较此前几天公告第一大股东拟转让股份的交易价格上升逾一成。骨科龙头股价上升有何逻辑?

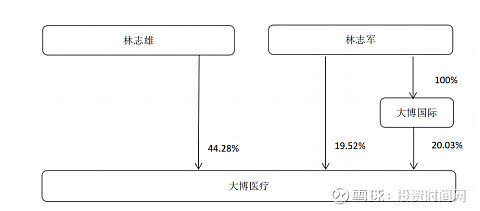

6月5日,大博医疗公告称,第一大股东拟将其持有的1.80亿股以25.52元/股的价格,协议转让给公司实控人林志雄。该大股东是林志雄一致行动人,若本次转让完成,林志雄直接持股比例达至44.28%,其弟林志军仍直接持股19.52%,公司实控人仍为兄弟两人。

值得注意的是,近两年受集采影响,大博医疗业绩持续承压,利润不佳,股价也处于低位区域。2022年,公司归属于母公司股东的净利润(下称归母净利润)已降至0.92亿元;2023年则进一步下降至0.59亿元,与2021年相比落差超过6亿。

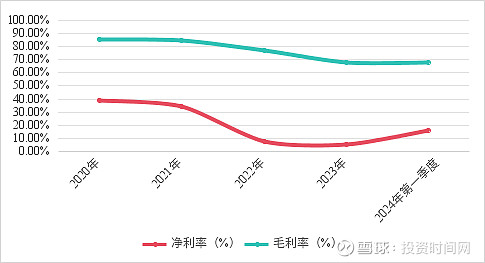

公司毛利率和净利率也均呈现下降趋势,2023年的净利率已经走低至不足6%,远低于集采前的盈利水平。有券商指出,集采背景下,企业所处市场环境复杂多变,竞争激烈程度和成本管控压力加剧,企业若想要持续成长,必须不断提升运营效率和渠道库存的管控能力等。而各厂家的毛利率和净利率短期承压,后续随着集采影响逐步出清,盈利能力或有望回归稳定。

内部协议转让股份

根据公告,大博医疗的第一大股东广西大博商通创业投资有限公司(下称大博商通)拟将持有的约1.80亿股无限售流通股份转让给林志雄,协议转让价格为25.52元/股。粗略计算,拟转让标的股份的总价款为45.92亿元。

大博商通是公司实控人林志雄的一致行动人。本次协议转让前,大博商通持有股份为1.80亿股,持股比例为43.46%;林志雄直接持有大博医疗340万股,持股比例为0.82%。同时,林志雄也是大博商通的实控人,持有后者约96%股份。

若本次转让完成,大博商通持股为零,林志雄直接持有大博医疗的股份比例达至44.28%,持股比例最高;其弟林志军则仍直接持股19.52%,且通过大博医疗国际投资有限公司间接持股20.03%。公司实控人仍为林志雄、林志军。

股价走势来看,今年1月大博医疗股价震荡下行,由每股40元左右,一度下行至低位23.04元/股。此后该股走势波动,截至6月7日,大博医疗收盘于27.91元/股。若与上市后的每股百元高位相比,公司股价或已妥妥为“地板价”,市值也降至115亿元左右。若未来公司业绩稳健向好,股价随之上行,或给林志雄带来交易溢价。

本次协议转让后大博医疗股权关系控制情况

资料来源:公司公告

净利连续两年大降

大博医疗的前身是原厦门大博颖精医疗器械有限公司,由林志雄、吴宏荣共同发起设立。公司主营业务为医用高值耗材的生产、研发与销售,主要产品包括骨科创伤类植入耗材、脊柱类植入耗材、关节类植入耗材、神经外科类植入耗材、微创外科类耗材和口腔种植类植入耗材等。

近几年来,公司业绩表现不稳。2020年至2022年,大博医疗的营收同比增速分别为26.21%、25.68%、-28.09%,归母净利润的同比增速则为30.12%、11.17%、-86.30%。2022年是公司上市以来首次出现业绩下滑,原因主要是受医用耗材集采降价以及疫情影响所致。

在集采影响下,大博医疗2023年业绩继续承压。根据财报,公司这一年实现营收15.33亿元,虽恢复增长,但6.90%的增速明显逊于集采前的“双位数”增长势头。同时,公司的利润继续下挫,归母净利润已经降至0.59亿元,同比下滑约36.05%,而2021年公司的净利润规模已接近7亿。

从盈利能力来看,集采降低了公司毛利率,由此前约85%水平降低至68%,减少17个百分点左右。对比可比公司,春立医疗(688236.SH)2023年的毛利率为72%;三友医疗(688085.SH)毛利率虽也大幅下挫,但仍接近80%;威高骨科(688161.SH)则降至约67%,澳华内镜(688212.SH)增至74%。显然,大博医疗毛利率优势欠弱。

且大博医疗2023年的净利率不足6%,集采前却高达约35%。从费用率来看,该公司的销售费用率、研发费用率均较集采前有所提升,前者较2021年提升4个百分点、后者较2021年提升逾10个百分点。如果说加大研发投入为了加速产业创新升级、提升公司核心竞争力,但集中采购下,公司销售费用率仍有提高令人不解。

从一季报数据来看,今年第一季度,大博医疗营收、归母净利润分别为4.27亿元、0.62亿元,均恢复正向增长,但增速都还只是“个位数”。且公司毛利率仍在70%以下,费用控制也还没有明显好转,公司净利率仍处低位,能否重回30%的净利率尚不可知。

没有了丰厚的利润,大博医疗近两年的经营活动现金流也大幅收缩。截至2022年末、2023年末,公司经营活动产生的现金流仅为1.28亿元、0.74亿元。过去一年,公司的借款规模增加,新增短期借款、新增长期借款合计逾5亿,而此前几年,大博医疗的借款基本为零。

大博医疗2020年以来毛利率及净利率情况

数据来源:choice

集采加速国产替代

事实上,集采正在促进国产替代进程加快。以创伤类耗材为例,自2021年以来,该类耗材已进行三次大规模集采,包括河南省牵头的十二省(区、市)联盟集采、京津冀“3+N”17省份联盟和28省创伤类集采续约。相比前两次集采,28省集采续约整体的中标规则更加合理、温和。

据国联证券研报,河南12省集采中国产厂家竞争激烈,进口企业如强生、史赛克等已从CR5名单中“消失”。CR5均为国产企业,占据着43%的市场份额。其中,大博医疗占据14.01%份额,较2019年所占份额有所提高。

国家脊柱类集采中,进口厂家的份额占比也在大幅降低,强生和美敦力的份额总和由2019年的53%降至2022的9%。但目前该类高值耗材整体份额较为分散,CR5份额仅为37%,与2019年的71%相比,集中度大幅走低。不过,大博医疗跻身前五,2022年脊柱类国家集采中份额占比(按首年意向采购量)为6%,与富乐科技持平。

上述券商认为,集采背景下,企业所处市场环境日益复杂多变,竞争激烈程度和成本控制压力不断加剧。企业要想在市场中获得持续的成长并保持竞争力,需不断提升自身的运营效率和渠道库存的管控能力。同时,拥有丰富产品线的龙头企业更具竞争优势。

标点财经、投资时间网研究员注意到,大博医疗的核心品类为创伤产品,2022年集采政策开始落地,目前该公司存货和应收账款周转天数均有一定改善,但与集采前相比仍有不小改善空间。

另外,今年5月21日,骨科关节国采顺利续标。从续约结果来看,整体价格体系维持稳定,首次集采报价较低的企业中选价格以上涨为主,如爱康医疗(01789.HK)的膝关节和陶对陶(即陶瓷-陶瓷)和陶对聚(即陶瓷-聚乙烯)髋关节;而首次报价较高的企业中选价格以下降为主,如春立医疗和大博医疗的髋关节。

一方面,大博医疗续约报量份额由首次的1%上升至3%,发展态势良好;另一方面,公司或需要在维持利润和满足经销商利益之间找到平衡点。未来,关节类能否成为公司骨科板块的另一大支柱值得关注。