截至停牌前一个交易日,安通控股股价收报2.11元/股,市值为89亿元

标点财经、投资时间网研究员 董琳

近年来,监管层持续推动并购重组市场化改革。在此背景下,安通控股股份有限公司(下称安通控股,600179.SH)与招商局能源运输股份有限公司(下称招商轮船,601872.SH)共同签署了《发行股份购买资产框架协议》。

据安通控股公告披露,公司拟通过发行人民币普通股股票并支付现金(如有)的方式收购招商轮船旗下中外运集装箱运输有限公司(下称中外运集运)、广州招商滚装运输有限公司(下称广州滚装)若干股权。本次交易预计构成重大资产重组,同时亦构成关联交易。

由于本次交易尚处于筹划阶段,存在不确定性,安通控股宣布公司股票自2024年5月29日开市起停牌,预计停牌时间不超过10个交易日。截至停牌前一个交易日,该公司股价报收于2.11元/股,市值为89亿元。

标点财经、投资时间网研究员注意到,目前上述交易处于前期筹划阶段,相关方尚未签署正式的交易协议,对标的资产的具体范围、对价支付方式以及交易价格均未作出明确约定。那么,作为中国最大的航运企业之一,招商轮船为何会选择一家民营集装箱物流企业作为两家子公司的控股股东?此次重组,又将会给两家企业带来怎样的改变?

安通控股近一年股价走势情况(元/股)

数据来源:Wind

与“招商系”关系密切

公开资料显示,安通控股的前身安盛船务成立于2004年,公司于2016年在国内主板借壳黑化股份实现曲线上市。2017年,全球航运开始步入周期底部,加之公司控股股东非法占用公司资金、违规担保等问题,安通控股的经营状况每况愈下。

2019年8月,安通股份与招商局集团旗下的招商局港口集团股份有限公司(下称招商港口,001872.SZ)、中航信托股份有限公司(下称中航信托)签订战略合作框架协议。同年12月,安通控股核心子公司安通物流、安盛船务被申请破产重组。

2020年,招商港口、中航信托通过支付业绩补偿、偿还有息负债、受让实控人股票等方式重组安通控股。2021年,招商港口和招商局旗下控股的辽宁港口集团有限公司的参股企业——福建省招航物流管理合伙企业(有限合伙)(下称招航物流)成为安通控股的控股股东。财报显示,截至2024年一季度末,招航物流持有安通控股11.39%的股份,为该公司第一大股东。此外,招商港口也直接持有安通控股6.83%的股份,为公司第三大股东。

强有力的股东背景为安通控股的业务经营提供了更高水平的管理支撑。此后四年,随着航运周期重回高点,安通控股连续实现盈利。Wind数据显示,2020年至2023年,该公司各年度归属于上市公司股东的净利润分别为12.93亿元、17.66亿元、23.42亿元和5.68亿元。

截至2024年5月末,安通控股运营83艘船,总运力为83008TEU,其中41艘为自有船,运力为60041TEU,42艘为租赁船,运力为22967TEU,在全球班轮公司运力排行榜中位列第23位,位居国内内贸集装箱物流企业前三名。

值得关注的是,2023年以来,全球经济受到通货膨胀、地缘冲突等影响,经济增长延续放缓走势,市场总体运输需求疲软,海运贸易业务受到一定冲击。

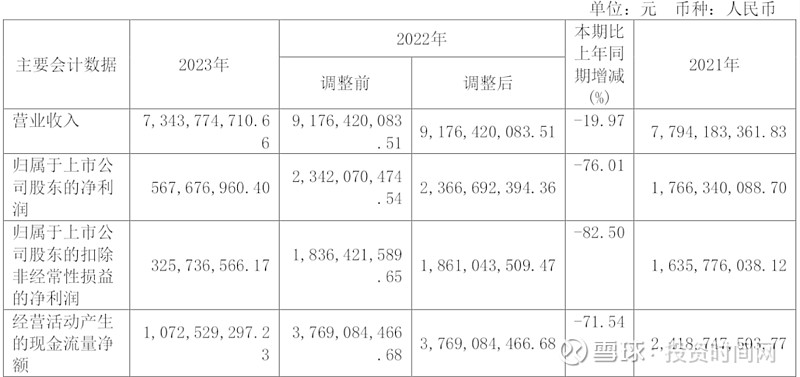

在此情况下,安通控股的盈利能力也出现下滑。财报数据显示,2023年该公司实现营业收入73.44亿元,同比下挫19.97%;归属于上市公司股东的净利润为5.68亿元,下降76.01%。其中,按经营地区划分,安通控股的国际物流相关业务收入为5.64亿元,同比下降73.74%;国内物流相关业务收入为67.79亿元,下降3.56%。毛利率方面,该公司国际物流相关业务规模相对较小,但毛利率在同比减少42.45个百分点后仍达到40.29%,远超国内业务7.68%的毛利率。

进入2024年,由于国内海运业务运价下滑,安通控股的业绩延续下挫态势。公司第一季度实现营业收入16.16亿元,同比下降4.18%;归属于上市公司股东的净利润为5120.45万元,下降37.98%。

安通控股近三年主要会计数据

数据来源:公司财报

对各方影响如何?

5月28日晚间,安通控股和招商轮船先后发布公告,宣布筹划重大资产重组事项。

据公告内容,招商轮船拟分拆所属子公司中外运集运、广州滚装,通过与安通控股进行重组的方式实现上市。在分拆之前,招商轮船直接持有中外运集运100%股权、招商滚装70%股权,是两家公司的控股股东。分拆完成后,招商轮船股权结构不会发生变化,安通控股将成为两家公司的控股股东。

由于重组尚存在不确定性,目前暂不能确认完成相关的拆分和合并后,招商轮船是否能实现对安通控股的控股。但业内有分析认为,上述重组一旦落定,安通控股预计将向招商轮船发行大量股份。而从发行体量估算不难发现,未来安通控股势必将从无实控人状态,正式变更为招商局集团实际控制的企业。

资料显示,中外运集运成立于1998年,服务网络主要覆盖中国沿海主要港口至日本、韩国、澳大利亚、菲律宾、越南、泰国、印度等多条集装箱班轮航线。截至2023年末,中外运集运自有集装箱船舶19艘、租赁船舶10艘,控制运力45232标准箱。根据Alphaliner数据,公司船队运力排名全球第33名。广州滚装由招商轮船和广汽商贸合资成立于2019年,主要从事专业化汽车滚装运输业务。截至2024年5月,公司拥有各类江海洋滚装船22艘,年运输能力超过100万辆,商品车仓储面积约8万平方米,滚装航线覆盖长江、沿海及远洋。2023年,中外运集运的收入、净利润分别为55.38亿元和8.72亿元;广州滚装的收入、净利润分别为19.60亿元和2.66亿元,两者合计的体量与安通控股较为接近。

整体来看,此次重组对各方来说都是一次重大利好。

从安通股份的角度来看,整合中外运集运与广州滚装最直接的好处就是能够扩大该公司现有的船队规模,进而增加市场份额及航线覆盖面。经计算,如果最终重组成功,按照目前静态数据,安通控股合并后的船队规模将达到113艘,总运力提升至13万TEU,攀升至全球班轮公司运力排行榜的第19名。

对招商轮船而言,剥离集装箱、滚装业务有利于其更加专注于散货、油品等大宗货物、能源运输领域。对于背后的重要推手招商局集团来说,此次资产重组除了能将安通控股收入囊中,还能一定程度协调参股控股企业间存在的同业竞争问题,让滚装+集运在未来发挥更大的协同效应。

今年4月,招商局集团副总经理冯波鸣表示,2024年将是集团“第三次创业”的“发力之年”,集团将聚焦于推动传统产业转型升级和加快发展战略性新兴产业。而此次整合重组,也为招商局集团的“第三次创业”拉开了序幕。